微电新能源赴港交所递交IPO招股书,聚焦微型锂电在可穿戴与智慧医疗领域应用

SmartHey1月28日消息,格隆汇获悉,广东微电新能源股份有限公司(简称“微电新能源”)已正式向香港交易所递交主板上市申请,保荐人为国泰君安国际。

作为专注微型锂离子电池研发与制造的综合解决方案提供商,微电新能源的产品广泛应用于可穿戴设备、个人智慧医疗设备、便携式储能电池包及智能教育娱乐设备等细分场景。其IPO进程也为观察当前消费级智能终端锂电行业结构性升级趋势提供了重要窗口。

公司前身为2017年成立的广东微电新能源有限公司,目前已建成三大生产基地——分别位于广东惠州、江西赣州及越南,形成覆盖研发、制造与交付的区域化产能布局。

微电新能源提供定制化电池系统解决方案,产品按物理结构可分为钮扣型、圆柱形、方形、弯曲形及模块化五大类,适配高集成度、小空间、高安全性的终端需求。

公司主要产品应用场景,图片来源于招股书

在可穿戴设备领域,公司深耕TWS/OWS耳机、专业耳塞及高端音频外设市场,以低噪声、高保真电源管理能力获得Bose、小米、韶音、vivo等头部品牌多个设计导入(Design Win)项目。

在个人智慧医疗设备领域,其电池产品通过严苛的生物相容性、长期稳定性及零起火风险认证,已配套助听器、血糖监测仪、睡眠呼吸辅助设备及手持式诊断工具等终端。

在便携式储能方向,公司开发兼具轻量化与高循环寿命的模组及一体化电池包,适用于户外备用电源与移动储能场景。

在智能教育娱乐设备方面,公司正加速拓展AI驱动的新型应用,已与一家全球领先玩具制造商联合开发专用电池模型,支持AI玩具实时响应与边缘计算功耗管理,并成功获得首批样品订单。

此外,公司亦通过大型储能配套服务、电子雾化器组件供应及废料回收等渠道获取补充性收入。

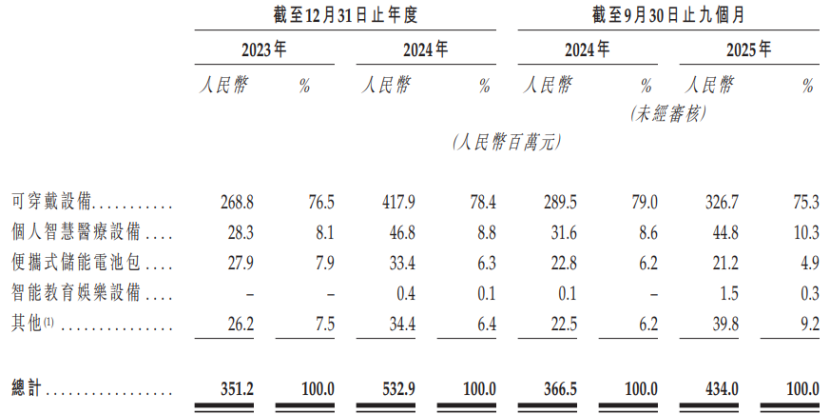

从收入结构看,报告期内(2023年、2024年及2025年前三季度),可穿戴设备领域持续贡献超75%营收;个人智慧医疗设备占比约10%;其余如便携储能、智能教育娱乐等新兴板块尚处放量初期,合计占比不足10%。

各应用场景收入占比分布,图片来源于招股书

财务表现方面,公司营收由2023年的约3.51亿元增长至2024年的5.33亿元,2025年前三季度达4.34亿元;同期毛利率分别为29%、35%和34%;归母净利润分别为679.5万元、5809.6万元和4281.5万元。

2024年业绩跃升主要得益于可穿戴客户订单激增与新客户批量导入;2025年前三季度延续增长态势,核心驱动力来自智能耳机市场需求扩张及头部客户采购规模提升。

毛利率变化反映结构性优化:2024年受益于规模效应带动单位成本下降、LCO等关键原材料价格回落,以及可穿戴与医疗类产品产线运营效率提升;而2025年前三季度小幅回调,系公司为巩固市场份额,对部分可穿戴电池产品实施战略性价格微调所致。

从产业链视角看,微电新能源处于消费级锂电中游偏上游环节。行业上游涵盖锂、钴、镍等关键材料企业(如天齐锂业、赣锋锂业、容百科技、璞泰来等)及设备厂商;中游制造集中度高,代表企业包括宁德时代、比亚迪、欣旺达、珠海冠宇、ATL及亿纬锂能;下游则覆盖苹果、华为、三星、小米、OPPO、vivo、传音等消费电子品牌,以及联想、戴尔、惠普等PC厂商。

按容量划分,消费级智能终端锂电分为四类:

- 微型锂电(≤1000mAh):主攻可穿戴、智慧医疗及AI教育娱乐设备;

- 标准容量锂电(1000–5000mAh):适配掌机、摄像机、无人机等;

- 大容量锂电(5000mAh–5Ah):用于旗舰手机、平板、轻薄本及移动电源;

- 超大容量锂电(≥5Ah):支撑AGV、电动两轮车及工业级移动设备。

作为微型锂电领域的专业化厂商,微电新能源报告期内向前五大供应商采购额占总采购比例分别为43.3%、35.4%和37.2%;前五大客户销售额占总收入比重为51.7%、45.4%和45.5%,客户集中度较高,凸显核心客户合作深度,亦提示供应链协同与订单稳定性管理的重要性。