淘车车冲刺港股IPO:重资产自营登顶行业第一,三年亏22亿背后的破局与挑战

撰文 | 文 林

编辑 | 杨博丞

题图 | 豆包AI

SmartHey5月6日消息,国内头部二手车交易平台“淘车车”于2026年5月6日正式向港交所递交主板上市申请,由花旗担任独家保荐人。此举再度引发市场对万亿级二手车赛道的关注。

过去几年,该行业在高速增长中亦深陷困局:2025年全国二手车交易量首次突破2010.8万辆,市场规模约1.3万亿元;但新车价格战持续挤压利润空间,中小车商普遍承压,消费者则长期受限于车况不透明、售后无保障等信任瓶颈。

在此背景下,瓜子转向纯线上开放平台,优信聚焦全国购仓储店模式,而淘车车却反其道而行之——坚持“线上获客+线下履约”的重资产自营路径,并最终以155亿元商品交易总额(GMV)位居中国二手车交易平台首位。

这一“最慢、最重、最烧钱”的模式,究竟是如何突围的?IPO是水到渠成的战略升级,还是缓解资金压力的必要之举?它又能否真正推动高度分散的二手车行业走向集中化?

一、腾讯京东联合赋能,重资产为何能跑出行业第一?

尽管名称易被误读为阿里系企业,但淘车车实为2017年由腾讯生态内汽车金融巨头易鑫集团孵化、2018年独立运营的二手车业务主体。

彼时,瓜子以C2C直卖高举高打,优信主打跨区域“全国购”,淘车车却选择了一条更难的路:构建覆盖采购、检测、整备、定价、交付及售后的全链路自营体系。

其底层逻辑清晰而务实:唯有自己先买、自己检、自己卖、自己担责,才能系统性破解二手车三大顽疾——车况不透明、交易无标准、售后缺保障。

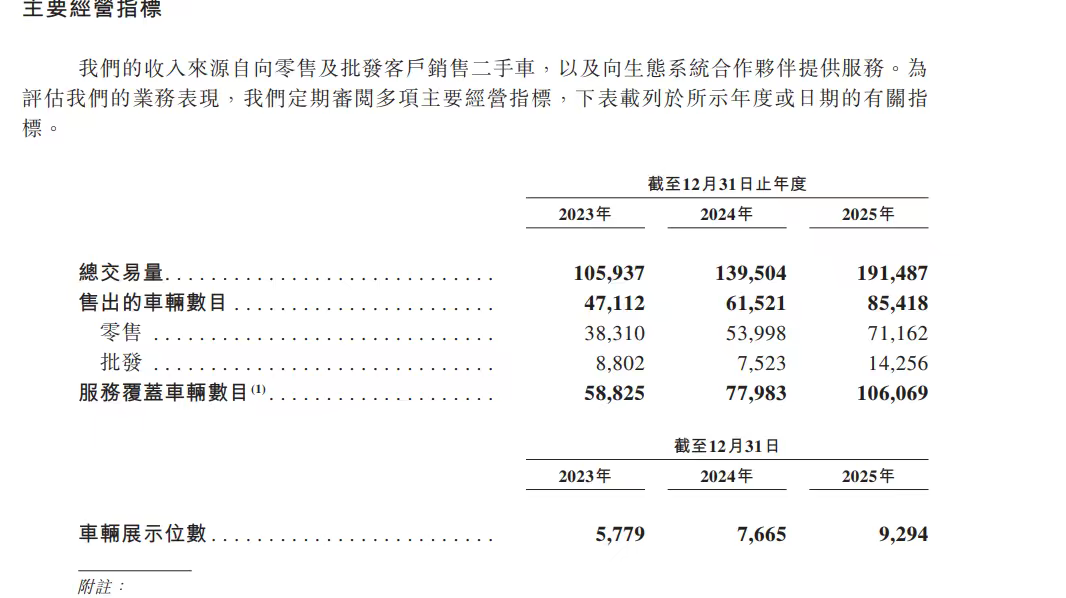

招股书显示,截至2025年底,淘车车已在全国53个城市建成62家自营销售中心、超9000个标准化展示位,规模居行业首位;全年完成交易19.15万辆,全渠道月活用户达1300万,GMV达155亿元,稳居中国二手车交易平台第一。

图源:淘车车招股书

这些数字背后,是一张纵深覆盖全国的线下履约网络,更是用户对“标准车况、一口价、七天无理由退换”等服务承诺日益增强的信任背书。

值得注意的是,淘车车的重资产并非盲目扩张。其依托易鑫集团在汽车金融领域积累的车辆估值、风控与资产管理能力,构筑了自营模式的核心基础设施;同时,腾讯、京东等战略投资者累计注资超40亿元人民币——其中腾讯通过意像架构及易车(Bitauto Holdings)合计持股17.49%,京东旗下Ambilight Ruby持股2.74%。

“金融基因+自营网络+巨头生态”的三重协同,使其在采购端强化议价权,在整备端摊薄单台成本,在用户端沉淀品牌认知。这种“越重越稳”的正向循环,成为其在激烈竞争中脱颖而出的关键支点。

当然,挑战始终并存:每辆库存车辆都在产生折旧与仓储成本,每家新门店都需持续投入固定开支。能否实现可持续盈利拐点,IPO或将成关键分水岭。

二、三年净亏22亿元,IPO是破局钥匙,还是续命刚需?

招股书披露的一组数据尤为引人关注:截至2025年末,淘车车现金及现金等价物仅2.35亿元,流动负债净额高达52.05亿元,资产负债率攀升至259.5%,已处于严重资不抵债状态。

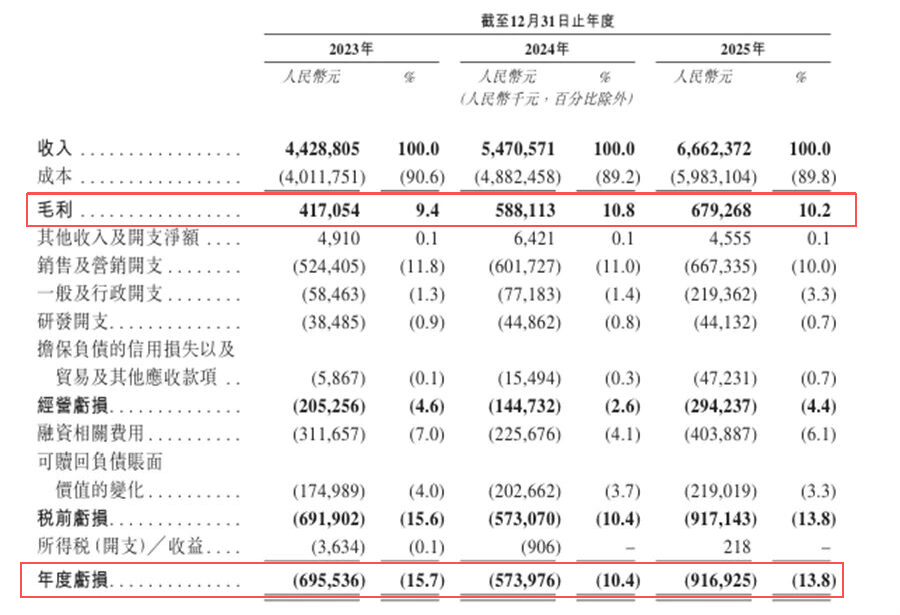

表面看,其业绩增长可圈可点——GMV从2023年数十亿元跃升至2025年的155亿元,总收入由44.29亿元增至66.62亿元;但净利润持续承压:2025年净亏损达9.17亿元,同比扩大约60%,三年累计亏损近22亿元。

图源:淘车车招股书

重资产模式的“双刃剑”效应在此凸显:高可控性带来强信任,但车辆采购、门店建设、库存周转等刚性支出也推高整体成本。结果便是规模快速放大,现金流却日趋紧绷。

毛利率亦佐证此困境:2023—2025年分别为9.4%、10.8%、10.2%,长期徘徊于10%左右。在零售业态中,该水平虽属常见,但若无法持续优化,意味着需以高昂人力、租金与库存成本,维系一个流程复杂、利润微薄的生意,经济性存疑。

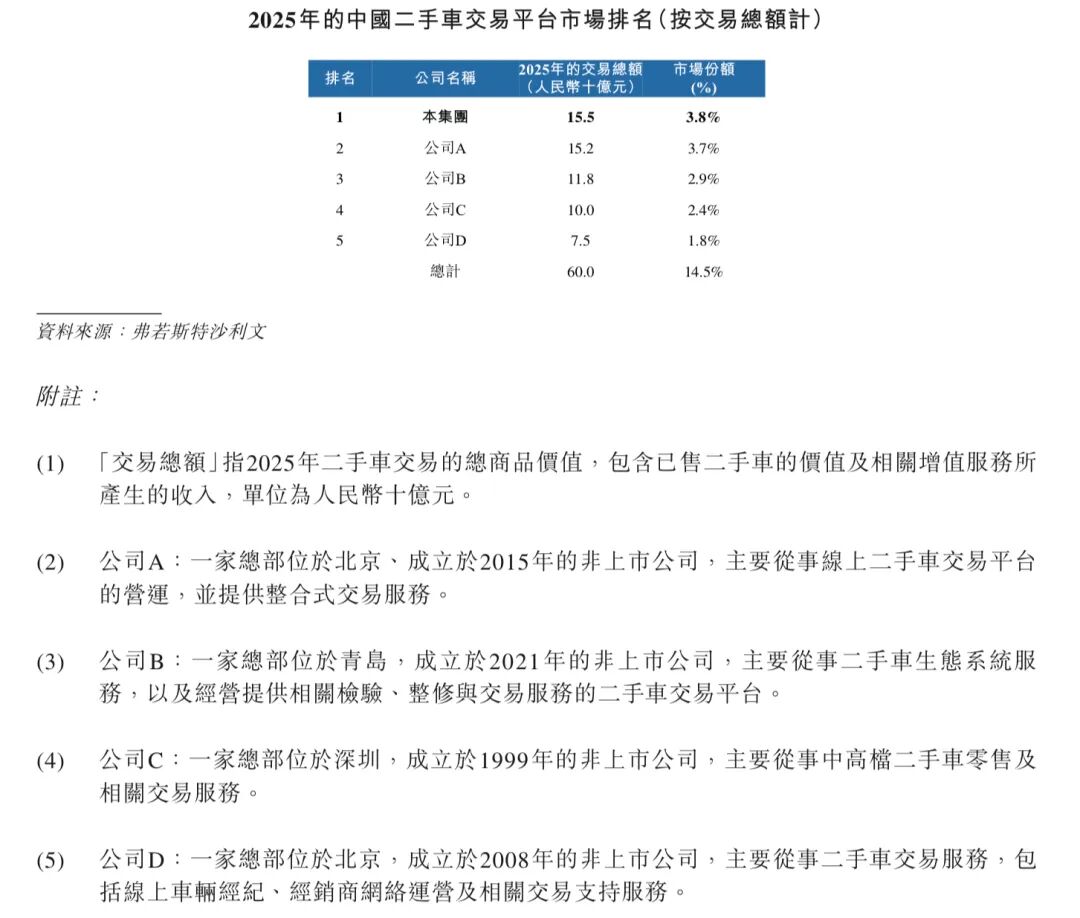

更深层看,行业高度碎片化制约着盈利提升空间。2025年淘车车19万辆交易量仅占全国总量的3.8%,前五大平台合计市占率仅为14.5%。在这样一个“群雄割据”的市场中,“第一”更多是相对刻度,而非绝对壁垒。

不过,曙光初现:经调整EBITDA已于2024年转正至3800万元,2025年进一步提升至919万元——表明剔除利息、折旧、摊销等非经营因素后,其核心运营业务已接近盈亏平衡。

因此,此次IPO的意义,取决于资金用途:若仅用于偿还债务、补充库存、维持门店运转,则属“续命”;若能借此加速库存周转、提升服务收入占比、优化单店坪效,则有望开启“破局”式结构性变革。

三、上市能否催化行业集中化?答案是“有机会,但不简单”

淘车车IPO进程还面临另一重现实考验:与阿里巴巴的商标权诉讼仍在进行中。2026年3月一审判决要求其停止使用含“淘车”的企业名称及标识,并赔偿450万元;法院明确“淘车车”新品牌不构成侵权,但品牌重塑与用户认知迁移仍需时间与资源投入。

与此同时,行业格局依然松散。按2025年GMV计算,排名第二的平台市占率仅为3.7%,与淘车车仅差0.1个百分点。这意味着,当前所谓“第一”,尚未形成显著的规模护城河或定价权优势。

图源:淘车车招股书

然而,趋势正在变化。消费者对“透明定价、跨区域流通、全程售后保障”的需求日益强烈,行业正从信息撮合迈向“交易+服务”一体化。淘车车自研的TCN标准化体系涵盖24个作业流程,“AI大脑”已部署20余种智能工具——当技术底座与规模化运营深度耦合,自营模式在可复制性与标准化上的优势,或将逐步缓解固定成本压力。

但关键瓶颈仍在:截至2025年底,其存货余额为8.82亿元,平均周转天数52天,仍有明显优化空间。此外,阿里系亦加速布局——闲鱼于2025年1月上线二手车经纪服务,天猫汽车与汽车之家达成战略合作。在区域政策、经销商网络和线下资源仍深刻影响行业格局的当下,差异化自营路线能否真正锚定“放心二手车”的心智定位,仍是决定成败的核心变量。

因此,IPO对行业集中化的推动作用,不取决于敲钟本身,而取决于淘车车能否将融资转化为一场从“烧钱换规模”到“品质换信任”的战略跃迁。即便短期难以改变分散格局,其上市本身已是重要里程碑:更透明的治理机制、更严格的财务披露、更可持续的资本通道,都将为整个二手车行业的规范化发展提供基础支撑。

归根结底,IPO不是故事的终点,而是新阶段真正的起点。对淘车车而言,真正的考验,才刚刚开始。