湖州安达汽车配件拟登陆北交所:聚焦新能源三电系统零部件,2024年营收超9亿元

SmartHey3月19日消息,2026年3月20日,北京证券交易所上市委员会将召开审议会议,对湖州安达汽车配件股份有限公司(以下简称“安达股份”)的首次公开发行(IPO)申请进行审核。公司拟募集资金2.8亿元,保荐机构为财通证券股份有限公司,律师事务所为上海市锦天城律师事务所,会计师事务所为中汇会计师事务所(特殊普通合伙)。

安达股份总部位于浙江省湖州市,是一家专注于汽车铝合金精密压铸件研发、生产与销售的高新技术企业。其产品体系覆盖三大核心领域:一是传统动力传动系统零部件,如油底壳、各类罩盖;二是面向新能源汽车的“三电系统”关键结构件,包括逆变器壳体、电机壳体等;三是悬挂系统零部件,如悬置支架等。

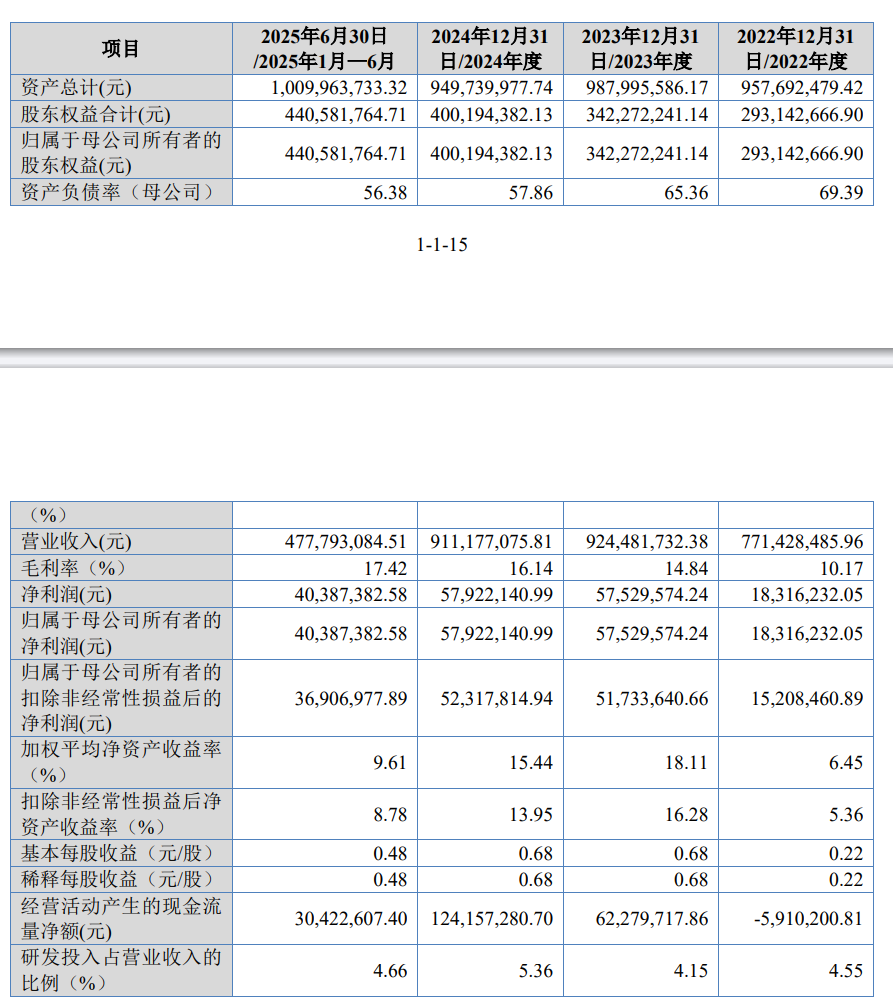

财务表现方面,公司2022—2023年营业收入持续增长,2024年虽小幅回调,仍保持在9亿元以上高位;净利润连续三年稳步提升,在营收阶段性承压背景下实现逆势增长;经营活动产生的现金流量净额由负转正并持续扩大,整体财务质量持续向好。

报告期内(2022年至2025年上半年),公司营业收入分别为7.71亿元、9.24亿元、9.11亿元和4.78亿元;净利润分别为1831.62万元、5752.96万元、5792.21万元和4038.74万元。

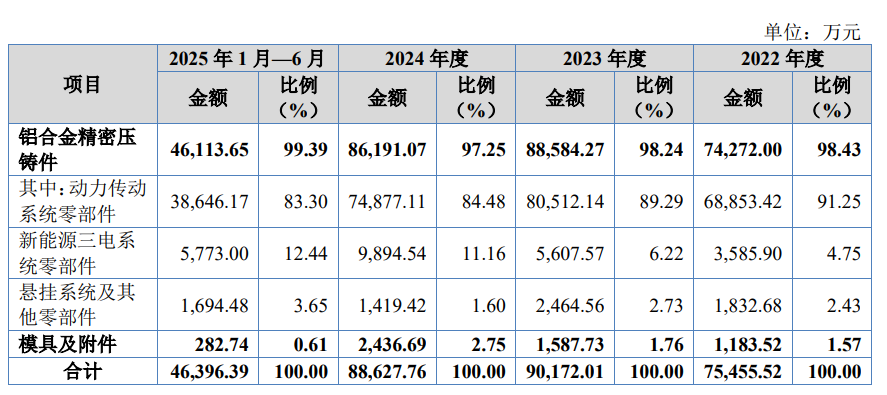

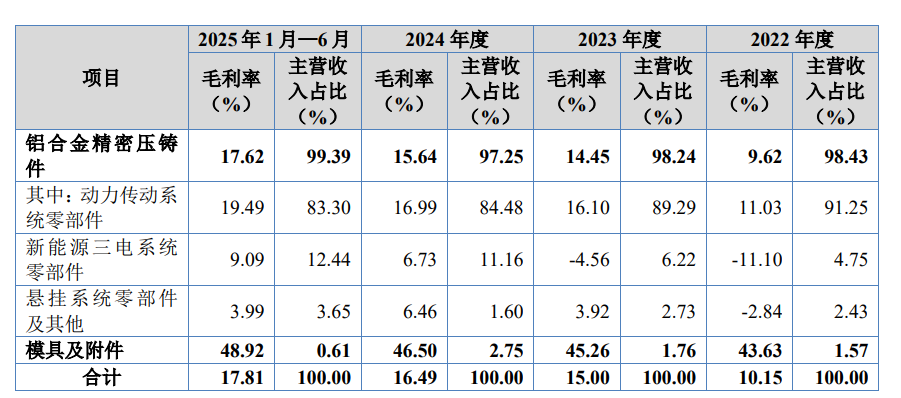

从产品结构看,动力传动系统零部件仍是收入主力,报告期内销售收入分别为6.89亿元、8.05亿元、7.49亿元和3.86亿元,占主营业务收入比重由91.25%逐步下降至83.30%,体现业务结构持续优化趋势。

新能源三电系统零部件成为增长引擎,销售收入由3585.90万元跃升至2025年上半年的5773.00万元,三年复合增长率达27.1%,呈现加速放量态势。

悬挂系统及其他零部件、模具及附件等细分板块规模相对较小,报告期内合计占比不足10%,但作为技术延伸与客户协同的重要环节,具备长期培育价值。

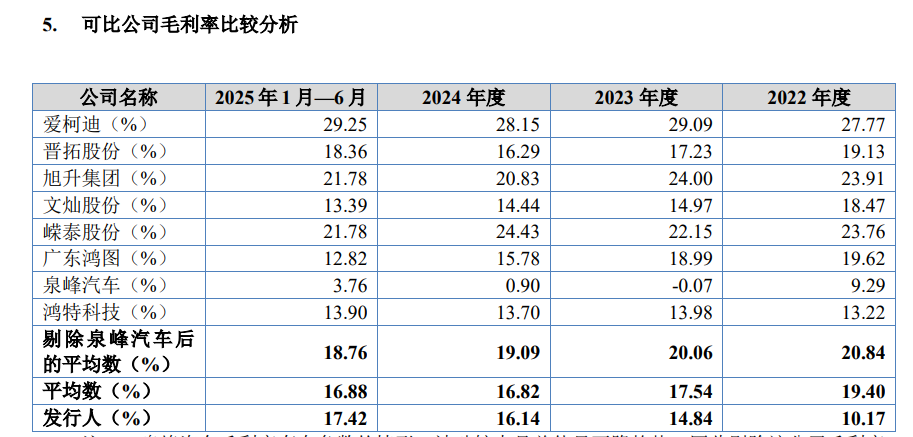

毛利率方面,公司主营业务毛利率由2022年的10.15%提升至2025年上半年的17.81%,呈稳步上升趋势,主要受益于高附加值新能源零部件占比提升及精益管理深化。不过,当前毛利率仍略低于同行业可比上市公司均值,主因公司尚处成长期,规模效应尚未完全释放,议价能力仍在提升过程中。

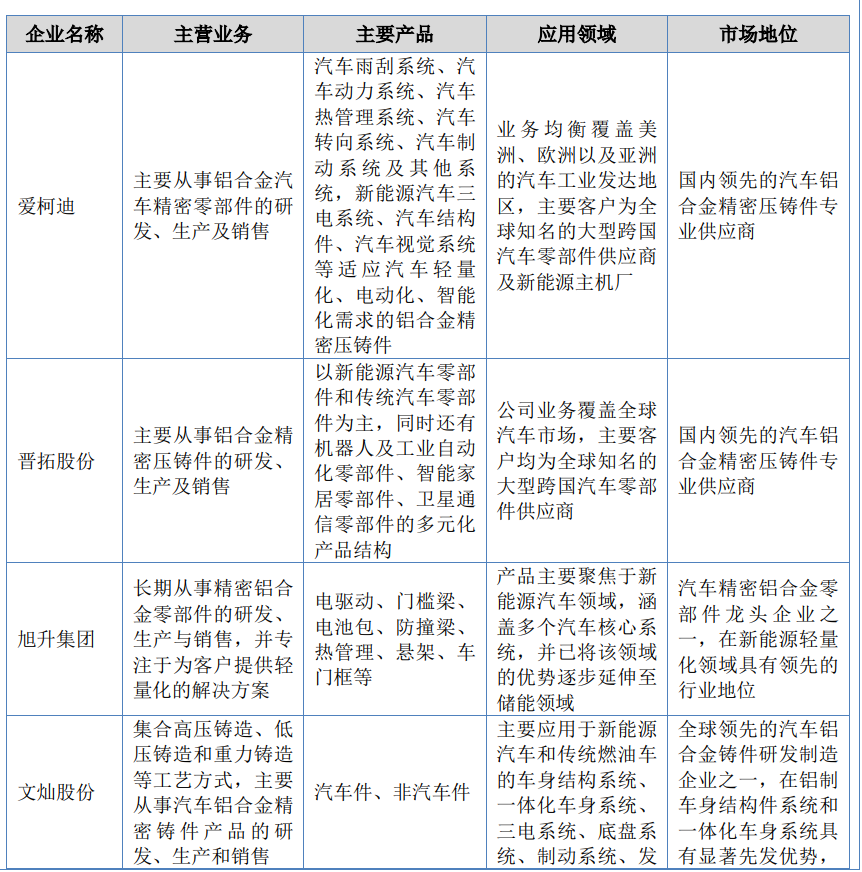

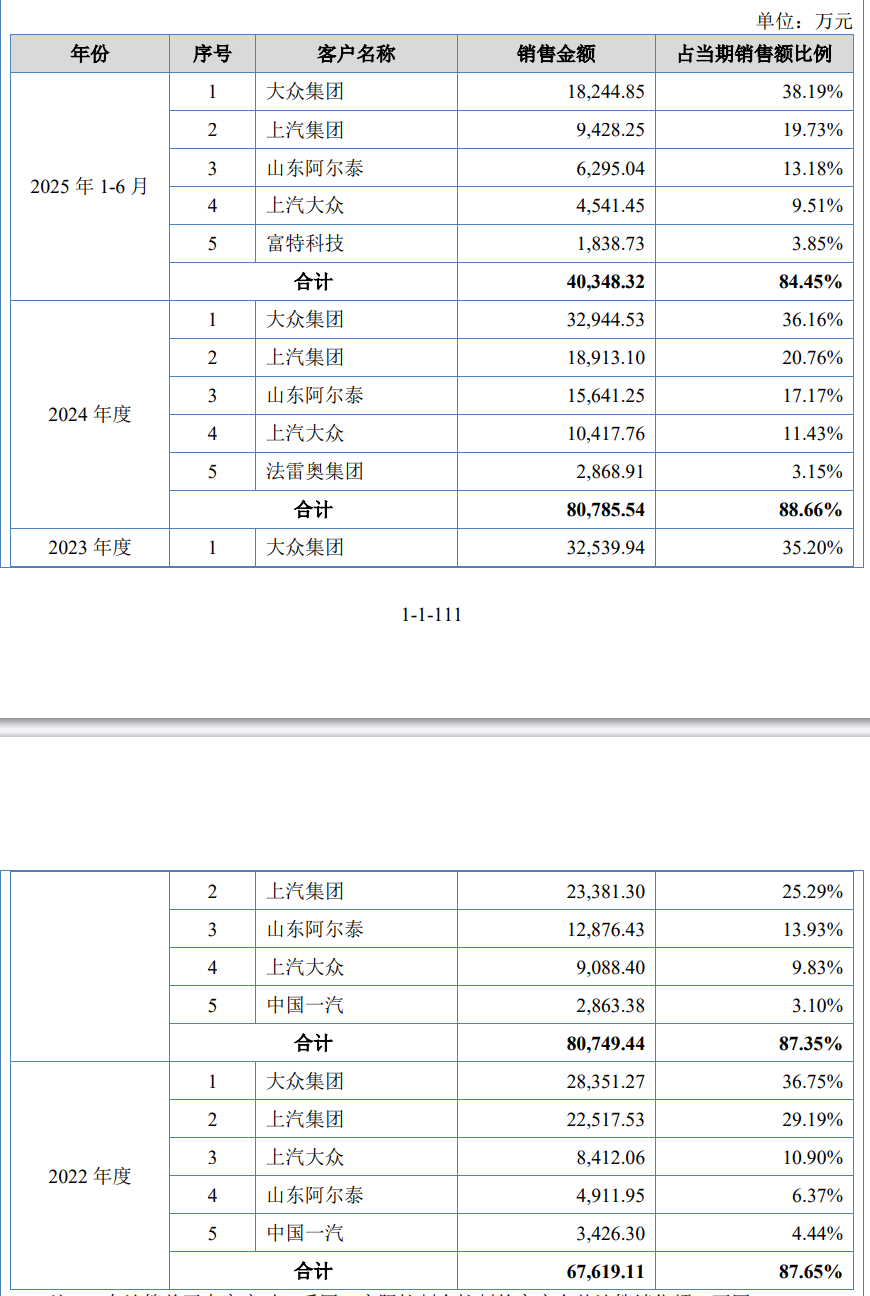

客户集中度较高,前五大客户销售收入占当期营收比例维持在84%—89%区间,但不存在单一客户销售占比超50%的情形,且公司董监高、核心技术人员及持股5%以上股东均未在主要客户中持有权益,关联交易规范透明。

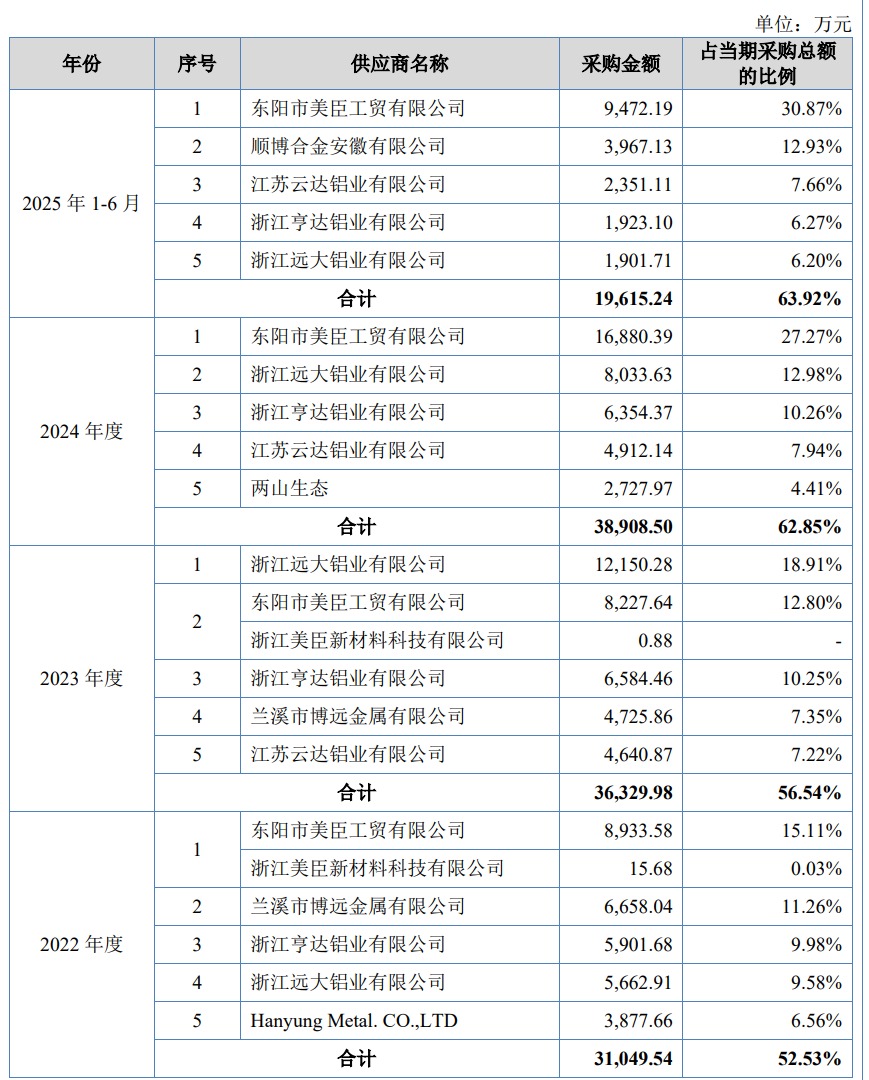

供应商端同样呈现分散化特征,无单个供应商采购占比超过50%,供应链韧性良好。需说明的是,两山生态为公司控股股东湖州产投直接控制的企业,系公司关联方。

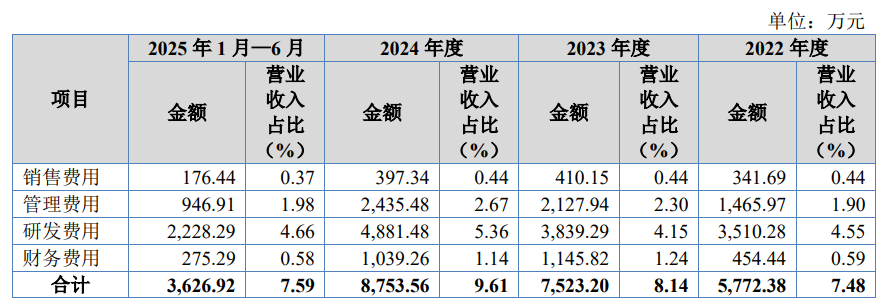

期间费用总体可控,报告期内费用总额占营收比重先升后降,2025年上半年回落至7.59%。其中,销售费用率稳定在0.37%—0.44%,管理费用率保持在1.90%—2.67%合理区间;研发费用持续加码,2024年达4881.48万元,占营收5.36%,凸显公司在轻量化压铸工艺与新能源适配性开发上的战略投入。

财务费用整体较低且呈下降趋势,2025年上半年降至275.29万元,占营收0.58%,反映公司资金管理效率持续提升。