618见证中国高端服饰集体突围:千元至两千价格带崛起,天猫成国货奢品化主战场

撰文|氢消费

来源 | 氢消费出品

ID | HQingXiaoFei

若用一句话概括2026年618最大亮点,那便是——中国高端服饰品牌正以系统性姿态,完成从“制造”到“品牌”的关键跃迁。

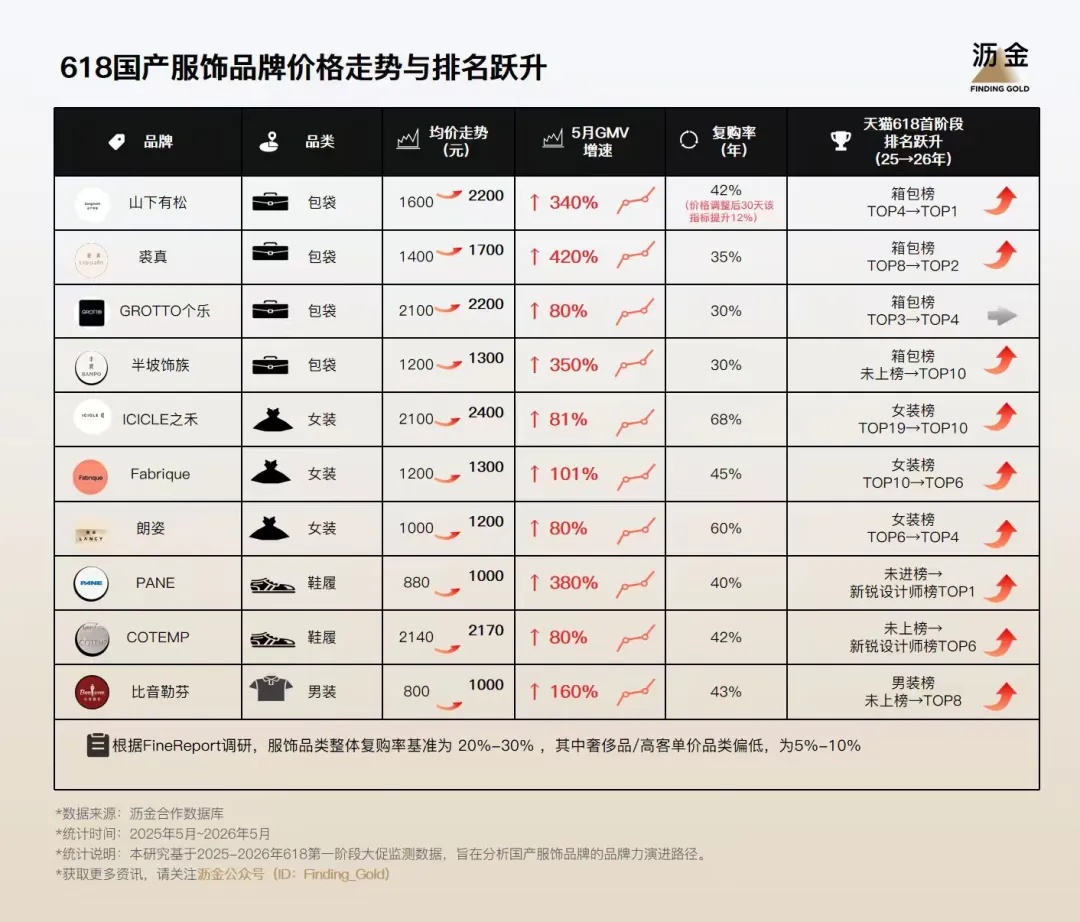

数据显示,今年天猫618第一阶段,国产中高端服饰品牌件均价显著上扬,规模化切入“1000元”轻奢入门价格带,部分头部品牌如山下有松、之禾已稳定锚定“2000元+”中高端区间,突破长期被国际大牌垄断的价值天花板。

更值得关注的是,在价格上行的同时,GMV与复购率同步攀升:山下有松、裘真、PANE同比增速均超300%;ICICLE之禾、Fabrique等年销数十亿级品牌亦实现约100%增长。尤为关键的是,其复购率普遍达40%以上,远高于行业平均(千元级品牌通常仅15%),印证其已构建起高度认同品牌价值观的忠诚用户群。

这一现象恰与国际奢侈品牌线下退潮形成对照:上海淮海中路,卡地亚、Gucci等陆续撤离,取而代之的是山下有松、PANE、观夏等国产品牌旗舰店落地;线上端,这些品牌亦交出亮眼成绩单,实现“双线逆袭”。

背后折射出三大深层信号:其一,消费者并非“不消费”,而是对“LOGO税”祛魅,转而为真实的设计力、面料工艺、版型功底与完整穿搭价值买单;其二,高端市场仍存巨大结构性缝隙,国货无需困于低价内卷,亦可走出差异化价值路径;其三,大促逻辑已变——高价≠滞销,“高产品力新品”正成为新增长引擎。

这也为中国服装业提出新命题:品牌向上进程中,如何科学构建价格体系与用户心理预期的动态平衡?平台又该如何扮演“确定性基础设施”的角色?

服饰行业加速分层

价格中枢整体上移,新锐品牌精准卡位“价值缝隙”

2026年天猫618首阶段数据清晰显示:高端服饰价格带正在系统性抬升。

女装领域,之禾、Fabrique、江南布衣、波司登等主打设计感与材质质感的品牌,悉数跻身5月销售榜TOP20,客单价稳居“小千元”区间;男装赛道,比音勒芬(高端运动社交)排名跃升23位,龙牙(硬核户外)上升29位;箱包品类中,卡思乐、半坡、bagtree等千元级新锐品牌集体冲入销售榜前20。

为何“越贵越卖”?答案根植于中国消费结构的深刻转向。

过去,“中国奢侈品牌”常陷两难:或空有高价而缺产品叙事,坠入“高价陷阱”;或被锁定在“大牌平替”生态位,难以摆脱价值依附。但今年618,一批以山下有松、裘真、之禾、Fabrique为代表的新锐力量,展现出清晰的第三条路径——既不做谁的“平替”,也不做谁的“贵替”,而在大众品牌与传统奢侈之间,以东方美学、可持续理念、圈层化生活方式表达,重构品牌价值坐标系。

其价格策略务实而精准:之禾、山下有松锚定2000元+高端质感与东方哲学;PANE、比音勒芬、裘真聚焦千元价格带,深耕细分审美缝隙,避开国际大牌锋芒,实现“贵得有依据、值感强支撑”。这恰好契合尼尔森IQ《通往2026:中国消费零售市场十大关键趋势》指出的现实——54%消费者愿为高品质支付溢价,81%将产品安全与质量列为首要考量,“体验”已成为核心消费动能。

换言之,消费在分层,但绝非降级;中高收入群体不是“少买”,而是“买得更准、更值、更有意义”。他们重新定义“值得”:不只看价格标签,更关注产品能否解决真实需求、提供独特体验,或承载情绪价值与身份认同。

当品牌从“流量驱动”转向“品牌驱动”,天猫正成为其最适配的基础设施:拥有高质量、高粘性消费人群;提供沉浸式品牌展示空间;配备成熟运营工具;并持续推出扶持优质品牌的专项政策。

BigOne Lab数据显示,之禾与山下有松线上增速已分别超越Gucci与MaxMara;其中山下有松线上销售占比超八成,天猫贡献60%–70%;PANE、个乐、裘真等品牌天猫销售占比均超80%。线上,已成为这批品牌正面挑战国际奢侈势力的主战场。

从“高价”到“高价值”

高端品牌大促爆发,本质是价值系统的集中释放

与“低价抢量”逻辑截然不同,高端品牌售卖的从来不只是衣物本身,而是一整套价值系统——设计语言诠释审美主张,面料工艺兑现品质承诺,文化叙事构建身份认同,穿着行为完成自我表达。

因此,它们对电商平台的需求早已超越流量分发与促销效率,亟需一个能承载品牌化运营逻辑的系统平台:既能完成交易,更能传递价值;既能触达用户,更能沉淀心智。

这正是其不约而同选择天猫的核心原因。天猫践行“用线下思维做线上”:将平台视为无限延展的虚拟精品店,以内容填充替代物理空间体验,重构奢侈品在线上的表达范式。

一个显著变化是,这批品牌正加速重写618玩法——大幅提高上新频次,推动大促节点从“打折季”升级为“新品首发阵地”。ICICLE之禾负责人衷弦透露,今年618首阶段80%增速源于新品驱动,品牌每两周上新一次,老客响应迅速,单日GMV峰值超千万元。

之禾新品成交贡献率由49%升至57%,Fabrique由69%升至73%,PANE由35%升至46%……数据印证:“天猫618=新品首秀场”已成为高效增长共识。

对高质感品牌而言,大促是购物心智最强、用户最活跃的品牌沟通窗口——既为老客注入新鲜感,也为品牌沉淀新用户、建立初步心智。新品高频爆发的背后,是品牌对趋势的敏锐把控、设计能力的持续进化,以及供应链“小单快返”的柔性支撑;而天猫正以系统性能力为其托底:去年起加码600亿流量支持超级新品,将扶持周期延长至180天,并向限定款、趋势款倾斜资源;更依托通义千问与淘宝天猫知识库,为新品研发提供全链路AI支持,提升效率达20倍。

天猫所做的,远不止曝光。它更在深层回答一个关键问题:“产品贵在哪里?”答案凝练为两个关键词:

关键词一:旗舰店形象——让品牌“被看懂”

天猫属强搜索逻辑,用户带着明确意图而来,旗舰店即品牌文化与工艺的“第一展厅”。之禾创始人衷弦表示,七年来持续将公众号深度内容融入天猫店铺,在首页、详情页、分类页系统呈现品牌历程、新品故事、面料工艺等,并通过公域短视频与图文扩大触达。七年未靠大幅折扣,其天猫排名却从400名外跃升至第14位——品牌表达,就是长效增长力。

面料工艺更是感知产品力的关键触点。开间电商负责人强调,所有详情页均突出“奢牌同厂面料”。当消费者发现,万元级奢侈品同源材质,千元即可拥有——国货便自然成为更具“质价比”的理性之选。旗舰店由此超越展示功能,成为将产品力沉淀为可识别品牌符号、传递核心价值的枢纽。

关键词二:顾问式搭配官——让服务“被感知”

如果说旗舰店解决调性问题,“线上奢侈品顾问”则直击复购痛点。

之禾直播间摒弃促销导购定位,赋予主播“穿搭推荐官”身份;山下有松推行“穿搭顾问制”,用户购包后可延伸咨询整体造型方案。用户购买的不仅是商品,更是被尊重、被理解的身份感——这种体验,正悄然加固长期忠诚度。

对高端服饰而言,成交质量的跃升,往往源于专业阐释而非情绪刺激。这些看似细微的服务设计,实则是用户粘性的持续增强器。天猫更通过会员专属礼赠、积分翻倍、线下沙龙权益等组合策略,将大促流量高效转化为品牌私域资产,使618成为“精准提纯”的长期经营路径,而非单次冲刺。

中国品牌奢品化之路

正在被天猫重新定义

618只是关键切口,系统性支撑才是终极目标。天猫致力于成为新锐品牌高端化的“水电煤”——其底层逻辑可概括为三步:找到人、稳住人、扩散到更多人。

第一步:找到对的人

奢侈品牌的本质是经营“人”。天猫88VIP会员的高消费额与高转化率,构成中国密度最高、最精准的高端购买力池。之禾核心客群画像印证此点:他们非冲动型消费者,而是具备稳定审美偏好与强消费能力的中高净值人群。正如LEDIM WANG主理人所言:“天猫是经营基本盘,旗舰店是标配,是品牌存在的起点。”

各平台分工明确:小红书擅长种草,讲清风格与生活方式;抖音擅长推爆款,快速引爆销量;而天猫不可替代之处,在于同时满足“人群质量”与“品牌表达”——既有带着品质心智而来的用户,又有完整承载品牌叙事的空间。对长期稳健经营而言,这是最适土壤。

第二步:稳住人

品牌可持续生长,关键在于将一次性交易升维为长期资产。天猫通过人货高效匹配机制,显著提升续销期效率。Fabrique负责人表示,天猫提供的趋势报告直接反哺设计端,催生春节大热的“生肖系列”;基于数据洞察,平台还协同商家优化备货、库存及全链路服务体验,实现“快速确收”。

成熟的评价体系、会员运营与数据能力,共同支撑品牌完成“新品→爆品→复购→品牌心智”的跃迁,构筑长期生意底盘。

第三步:扩散到更多人

天猫正助力品牌构建“品销合一”闭环。之禾与天猫合作的系列店铺直播即是典范:去年5月,联名上海博物馆《花卉图册》系列直播,融合香云纱现代剪裁与空间美学,撬动近1000万元GMV,粉丝增长超2500%;12月“天猫超级时装发布”创意直播,以真人秀形式演绎“过年穿什么”,达成1500万元GMV,粉丝增长1300%;今年春夏“水”系列以VIP Trunk Show私享形式首发,深度内容与新品美感并重,夯实热销基础。

在这些共创直播间中,天猫已演化为“品牌表达×高效转化×资产沉淀”的复合场域,让内容持续变现,让交易反哺品牌建设。

在充满不确定性的市场中,天猫正为品牌构筑双重确定性:一是深度连接用户的会员体系,二是覆盖营销与经营全链路的系统支持。而这,正是中国高端服饰品牌实现真正向上突围的坚实土壤。

回望行业,2026年618并非单点爆发。从“上海土特产”的破圈走红,到“准奢线”的集体跃迁,中国品牌首次真正站在了“准奢”的起跑线上。谁能最终成长为中国的LV或爱马仕?答案尚未揭晓。但可以肯定的是,在天猫与品牌持续携手之下,“国产无高端”的时代,终将成为历史。