乔路铭科技3月5日上会北交所IPO:新能源车链高增长伴生高客户依赖与监管问询

SmartHey3月1日消息,3月5日,北京证券交易所上市委员会将召开审议会议,对乔路铭科技股份有限公司的首次公开发行(IPO)申请进行审核。公司拟募集资金6.58亿元,保荐机构为东方证券股份有限公司,律师事务所为北京国枫律师事务所,会计师事务所为中汇会计师事务所(特殊普通合伙)。

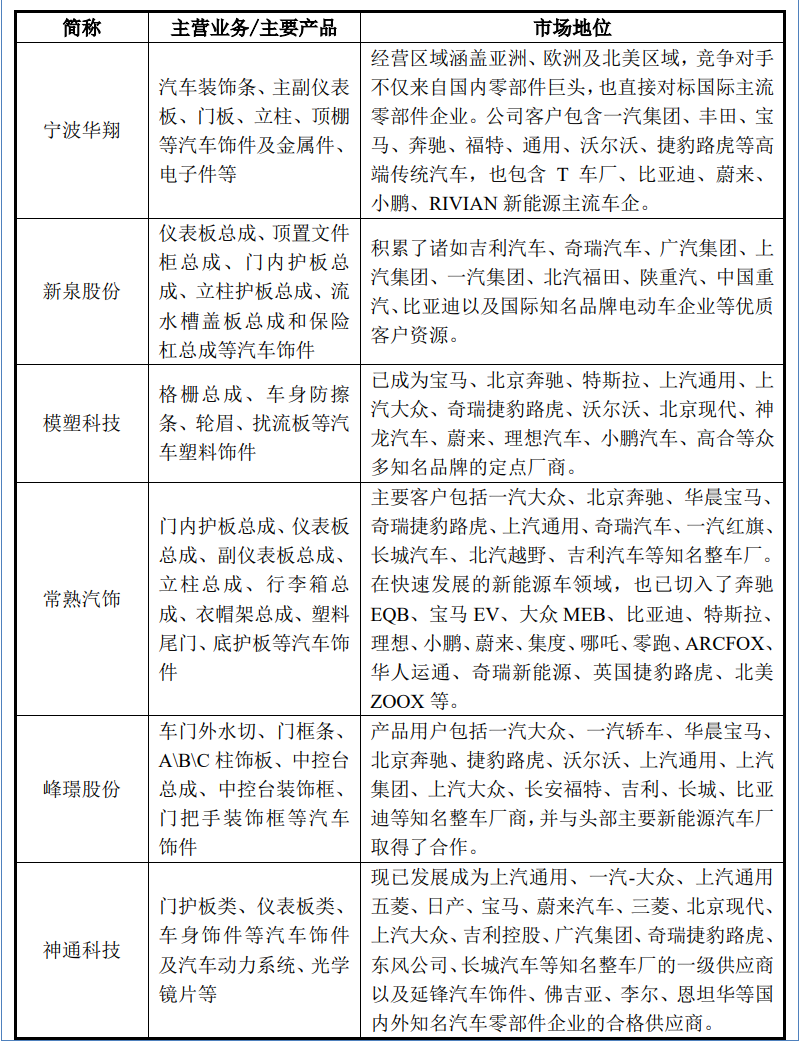

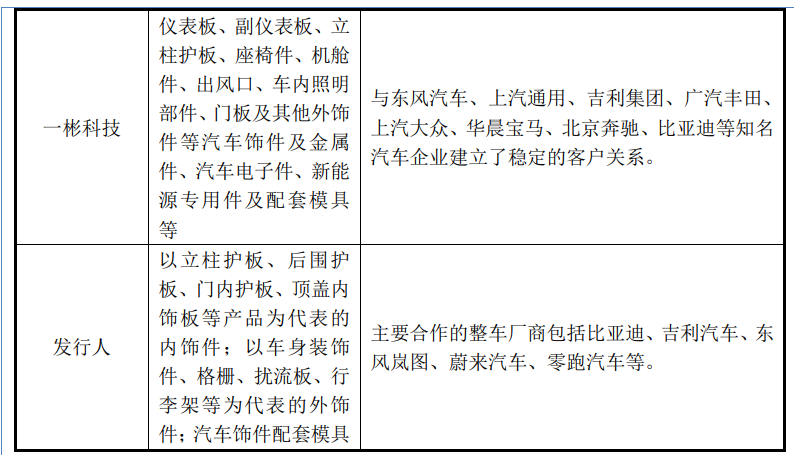

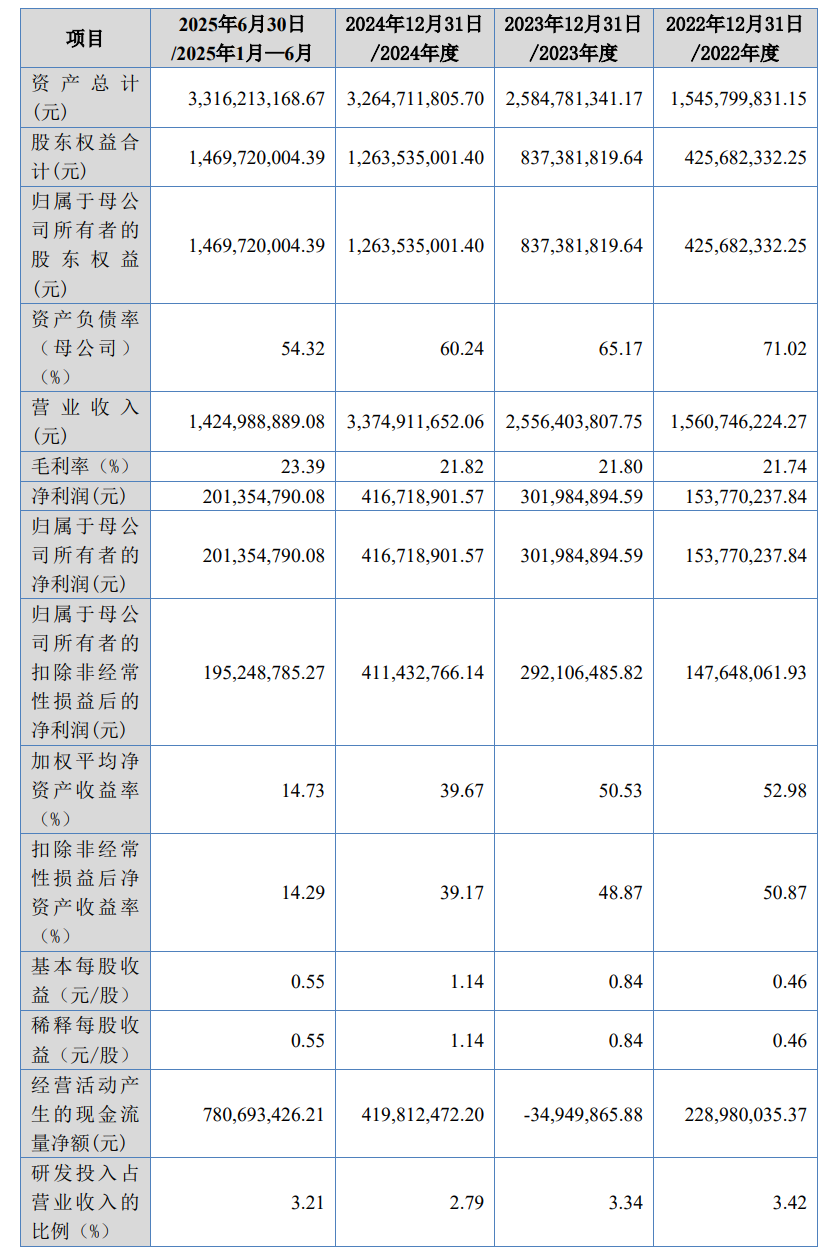

乔路铭科技是一家专注于汽车内外饰件研发、生产与销售的高新技术企业,总部位于浙江省温州市,主要客户包括比亚迪、吉利等国内头部整车厂商。2022至2024年,公司营业收入由15.61亿元增至33.75亿元,复合增长率超47%,业绩增长高度受益于新能源汽车产销爆发,而非核心技术壁垒显著提升。

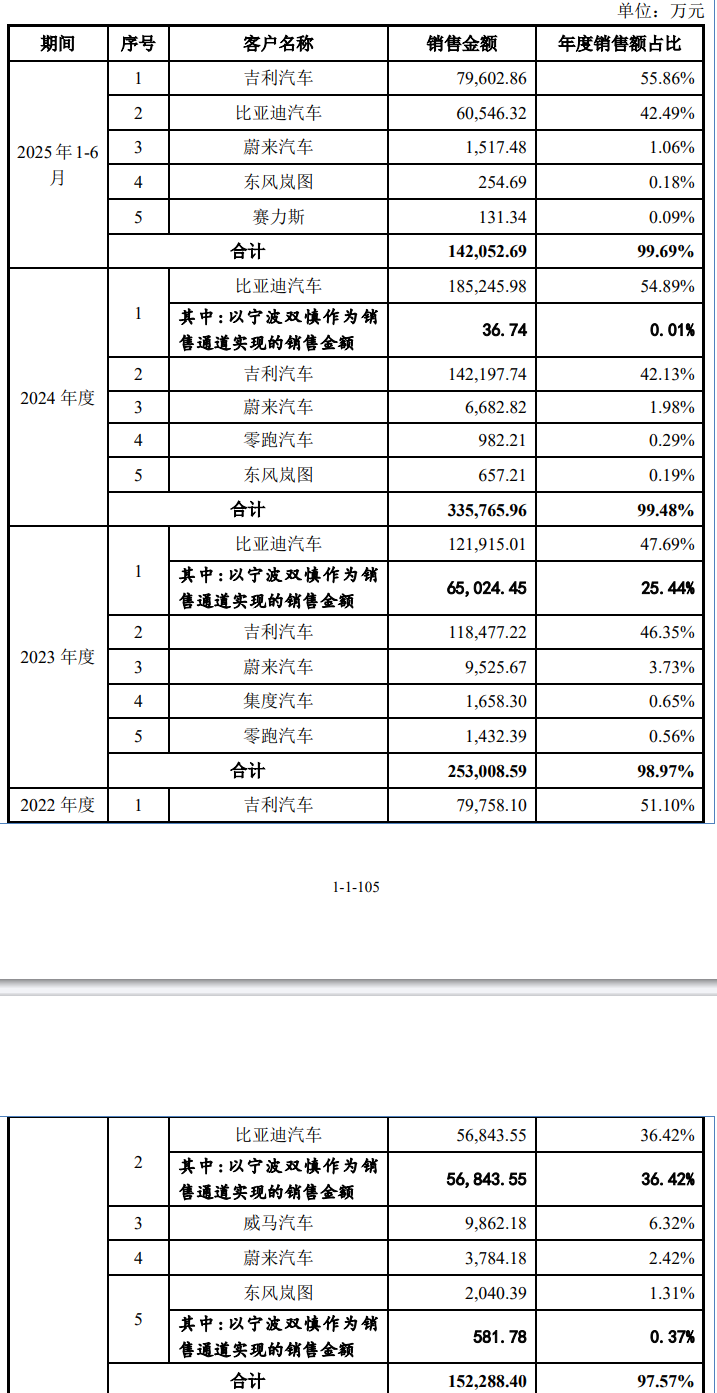

需关注的是,公司客户集中度持续处于高位:报告期内前五大客户收入占比均接近100%,其中对比亚迪、吉利等核心客户的依赖尤为突出;与此同时,产品平均单价呈逐年下降趋势,反映出议价能力偏弱、盈利空间承压。

此外,公司曾通过实控人控制的关联方作为销售通道与主机厂开展交易,涉及金额达数亿元。该模式已引发监管重点关注,问询焦点集中于收入真实性、商业合理性及是否存在利益输送风险。

财务结构方面,公司资产负债率较高,应收账款规模持续扩大,属典型的重资产制造型企业。其成长性与下游车企销量强绑定,未来业绩稳定性面临一定不确定性。

乔路铭科技主营业务涵盖汽车内饰件、外饰件及配套模具。数据显示,2022年至2025年上半年,公司营业收入分别为15.61亿元、25.56亿元、33.75亿元和14.25亿元;对应净利润为1.54亿元、3.02亿元、4.17亿元和2.01亿元。

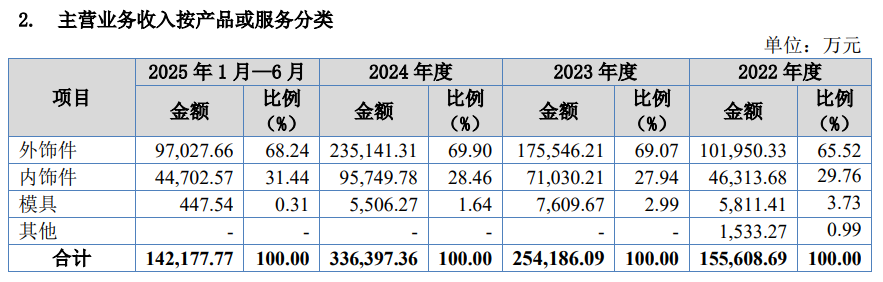

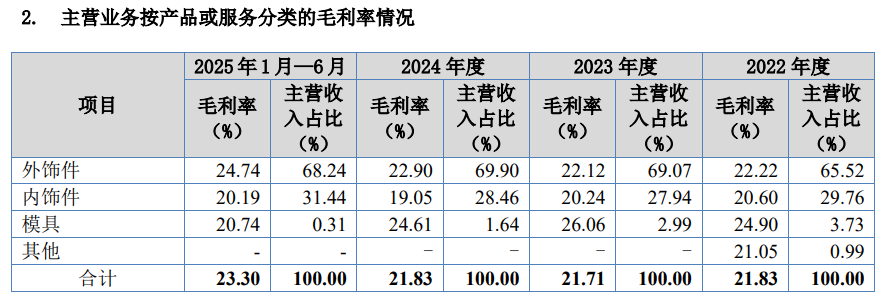

报告期内,内外饰件收入占主营业务收入比重持续攀升,分别为95.28%、97.01%、98.36%和99.68%,构成绝对主导业务板块。

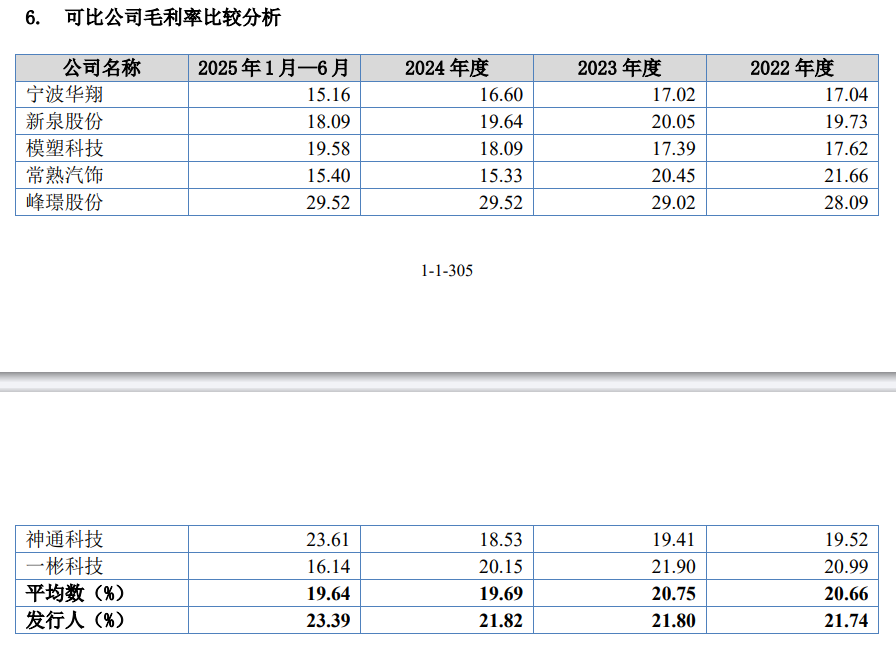

公司主营业务毛利率总体保持稳定,2022—2024年维持在21.7%—21.8%区间,2025年1—6月升至23.30%,提升1.47个百分点;其中外饰件毛利率由22.22%提升至24.74%,表现优于整体。

模具业务收入占比逐年收窄,分别为3.73%、2.99%、1.64%和0.31%,已基本退居辅助地位;其毛利率亦从24.90%波动下行至20.74%。

高客户集中度系汽车零部件行业普遍特征,公司较早通过主要客户供应商体系认证,与比亚迪、吉利等合作稳定且持续深化,2022—2024年对其销售规模呈稳健增长态势。

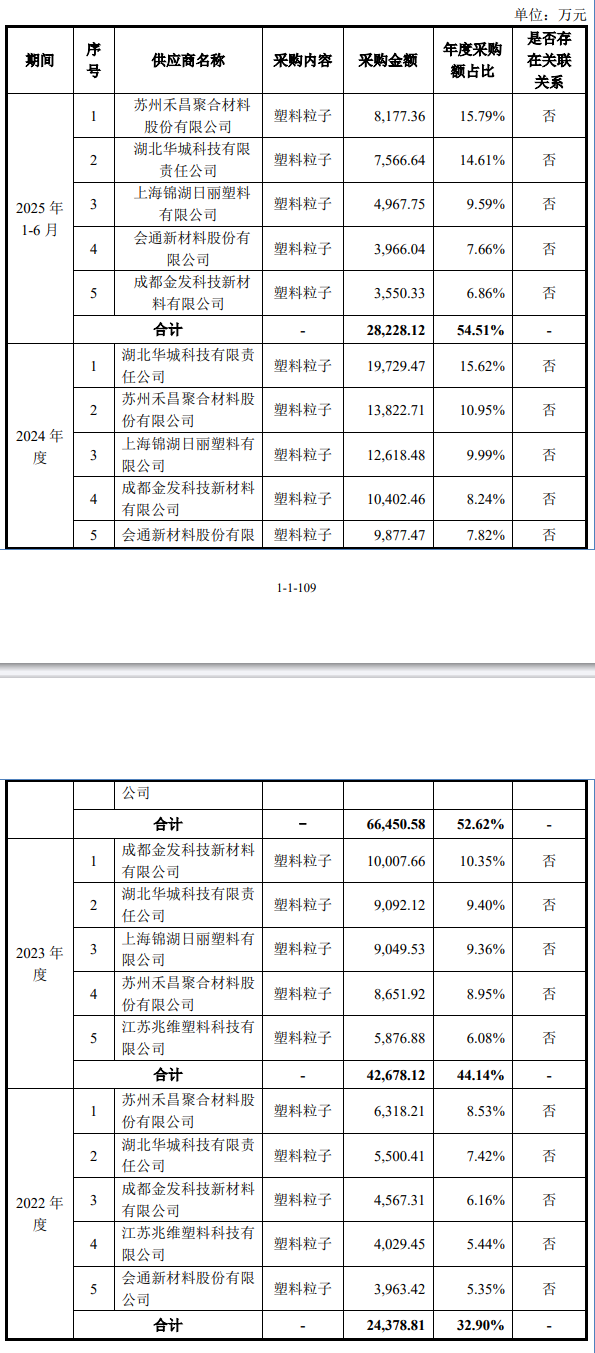

供应链端相对健康:公司不存在向单一供应商采购超50%的情形,未出现重大供应依赖风险。

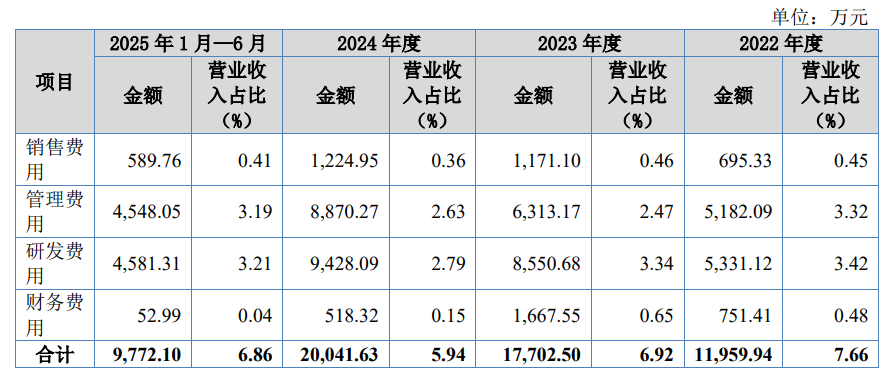

期间费用总额随营收扩张而上升,但费用率保持平稳——各期分别为7.66%、6.92%、5.94%和6.86%。其中销售费用占比极低(0.36%—0.46%),管理费用和研发费用呈增长趋势。

报告期内,公司研发费用分别为5,331.12万元、8,550.68万元、9,428.09万元和4,581.31万元,占营收比例为3.42%、3.34%、2.79%和3.21%,整体研发投入强度保持行业合理水平。

管理费用由5,182.09万元增至8,870.27万元(2024年),反映组织规模与合规投入同步扩大。

财务费用大幅下降,2025年上半年仅52.99万元,占营收比例低至0.04%,显示融资成本优化明显。