AI原生App迈入4.4亿月活新阶段:豆包领跑,“银发+下沉”成增长双引擎,生态竞争进入Claw三维博弈时代

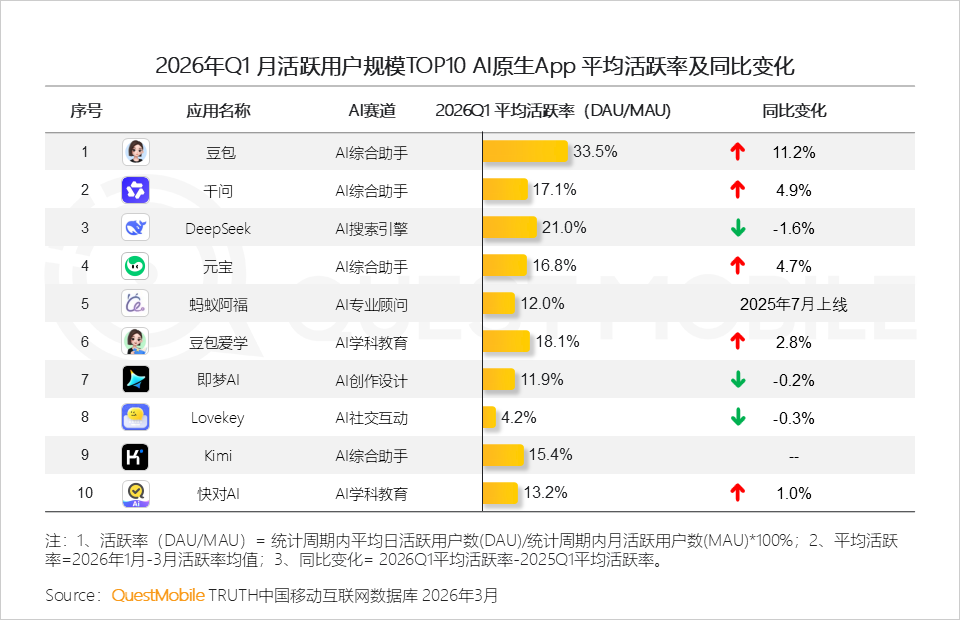

SmartHey4月21日消息,QuestMobile数据显示,截至2026年3月,国内AI原生APP月活跃用户规模已达4.4亿,正式迈入规模化落地新阶段。其中,豆包、千问、DeepSeek位列前三,月活用户分别为3.45亿、1.66亿和1.27亿;单季度行业新增用户超1.3亿。三者一季度平均活跃率分别达33.5%、17.1%和21.0%,用户粘性显著提升,标志着AI应用正从‘规模扩张’加速转向‘规模与深度并重’的高质量发展轨道。

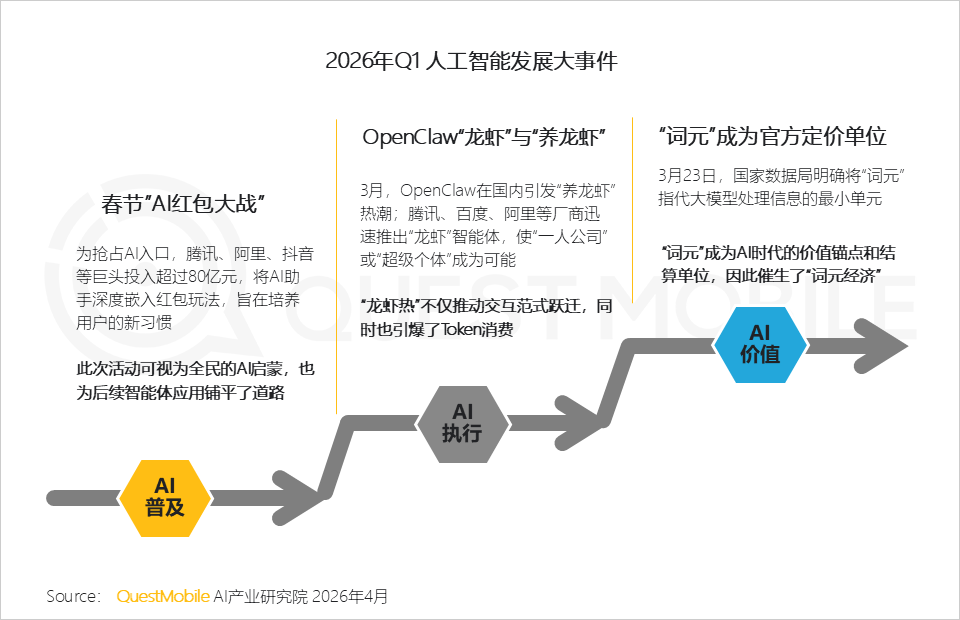

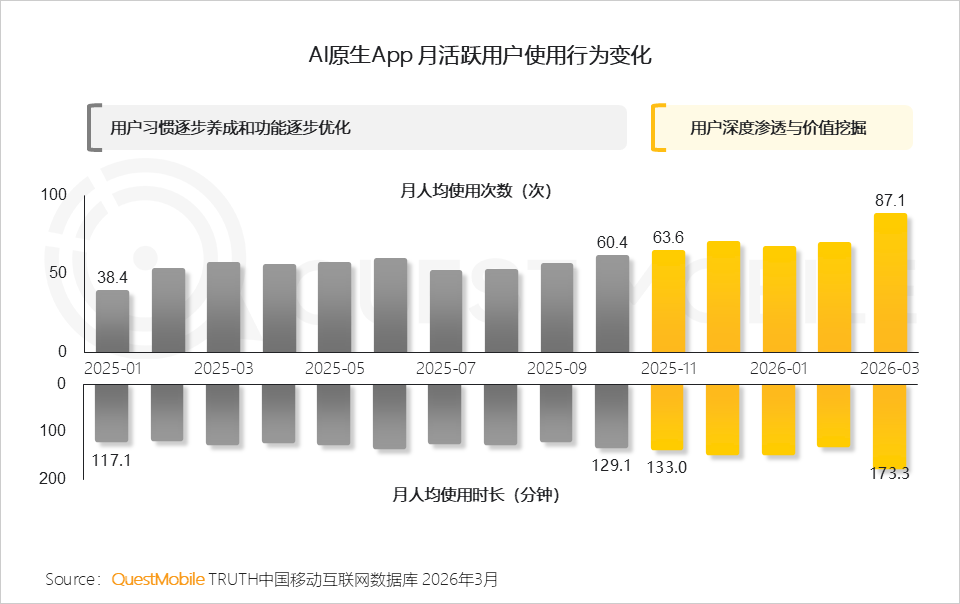

2026年一季度,行业在‘春节红包大战’‘龙虾落地’‘词元确立’等关键节点驱动下持续升温。全行业月人均使用次数达87.1次,月人均使用时长173.3分钟,同比增幅分别达55.3%和41.4%。这一跃升印证:AI已跨越早期认知普及期,进入能力执行深化与商业价值验证的‘下半场’。

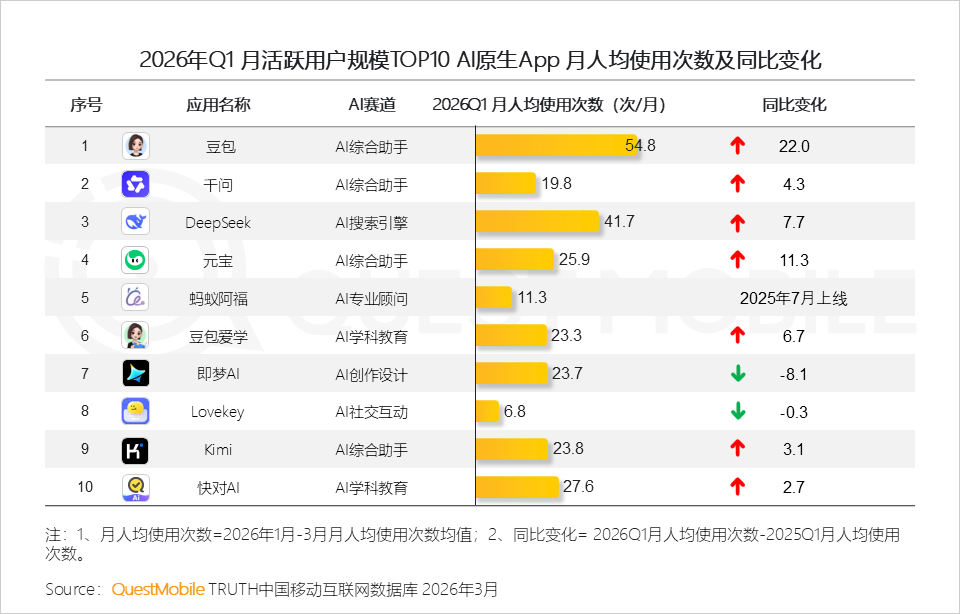

用户结构呈现鲜明‘双向延伸’特征:一方面,60后、70后用户占比提升2.8%,三线及以下城市用户占比上升2.4%,‘银发经济’与‘下沉市场’正成为新增量的核心来源;另一方面,用户行为持续深化——豆包月人均使用达54.8次,DeepSeek为41.7次,千问为19.8次,高频使用背后是场景渗透力的真实体现。

应用层策略随之升级:头部产品不再追求泛流量覆盖,而是聚焦‘细分场景深耕’以激活存量、吸引增量。例如,阿里千问锚定交易与本地生活,定位‘生活管家’;腾讯元宝强化办公与社交融合,回归‘连接者’本位;豆包则依托视觉电商与内容生态,构建沉浸式服务闭环。

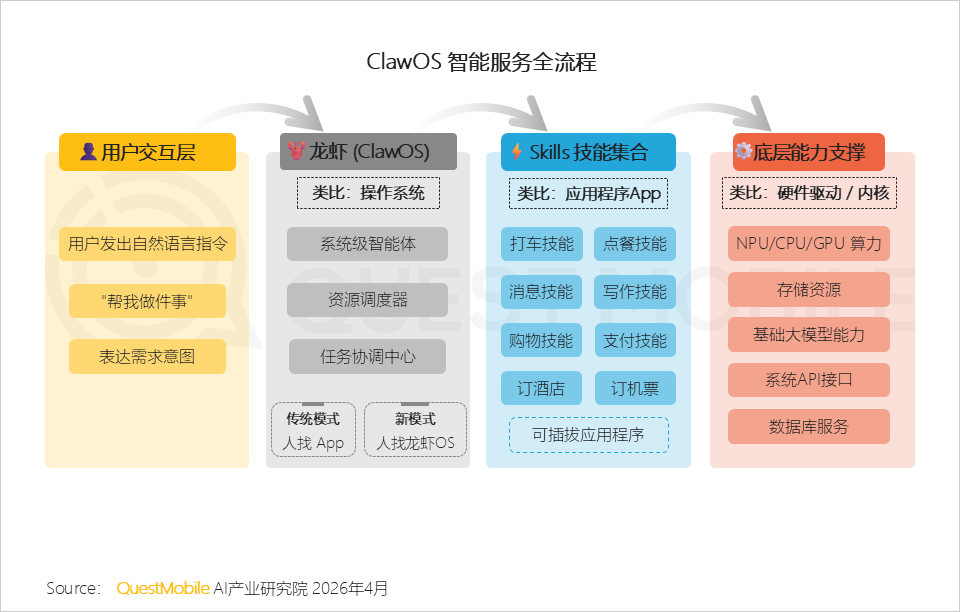

‘龙虾’架构(即‘操作系统+应用商店’)的落地,进一步重塑竞争逻辑:手机厂商掌控OS底层,互联网企业主攻Skill(技能)层,‘场景调用权’与‘生态规模效应’成为新胜负手,并与用户规模、粘性形成强正向反馈。

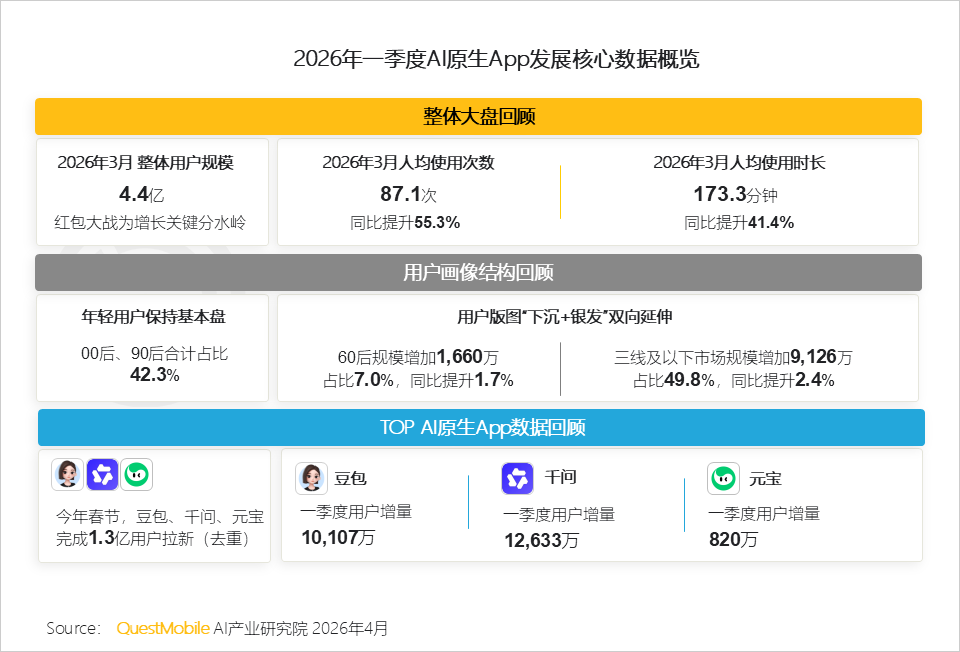

2026年一季度AI原生App发展核心数据概览

2026年一季度AI生态竞争摘要

原生App规模迈入4亿;红包是流量起点,用户活跃度验证落地场景含金量

1、2026年一季度AI市场演进主线清晰:从‘认知普及’迈向‘能力执行’,最终指向‘商业价值兑现’;‘词元’不仅是技术定价单元,更成为衡量模型能力、服务精度与生态协同的新标尺。

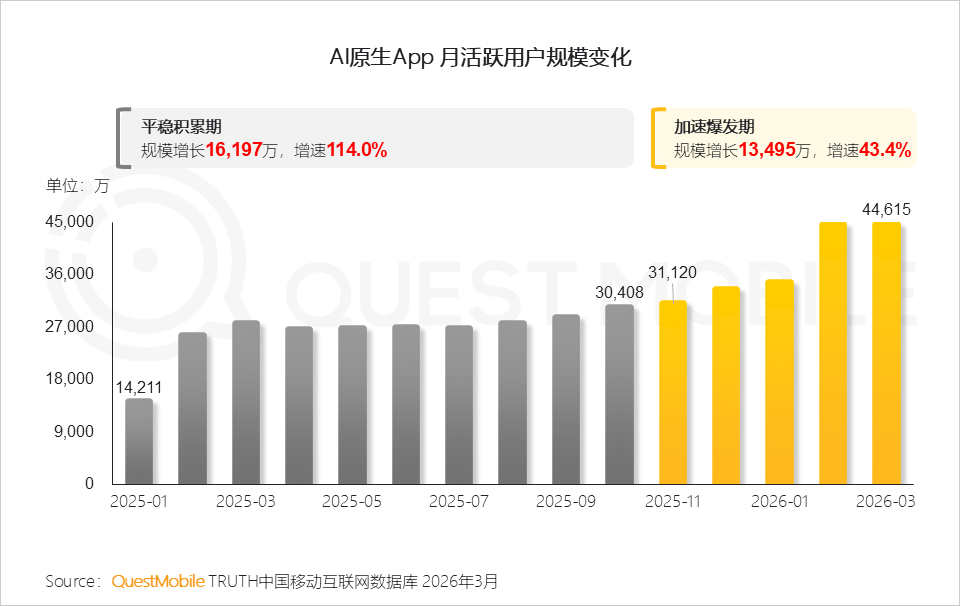

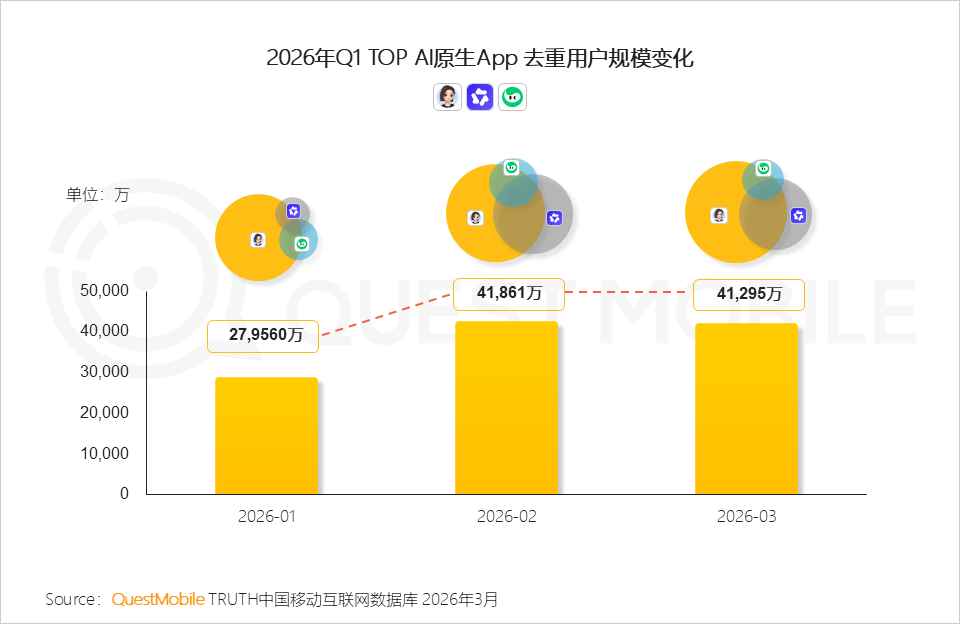

2、新春活动强力催化,AI原生App呈现‘加速爆发曲线’:QuestMobile数据显示,自2025年11月迈入爆发期,至2026年3月,整体用户规模达4.46亿,较2025年11月增长13495万,增速达43.4%,为商业化拓展打开广阔空间。

3、用户行为深度渗透正加速转化为可量化商业价值:3月月人均使用次数较2025年11月增长36.9%,使用时长增长30.3%,高频、长时使用成为常态。

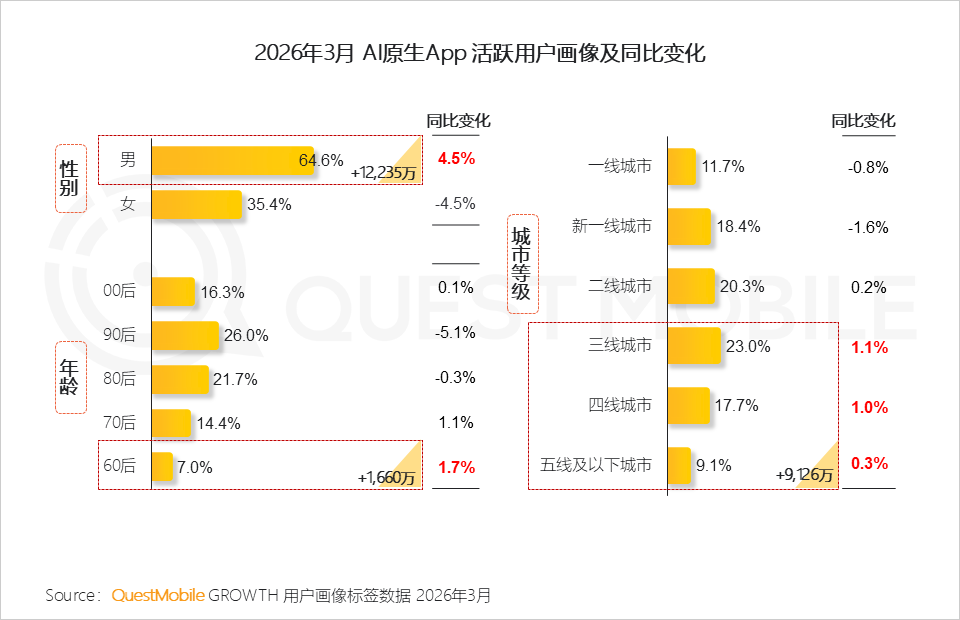

4、用户版图持续扩容:男性用户占比达64.6%(同比+4.5%),规模增加1.2亿;60后用户占比提升1.7%,三线以下城市用户占比提升2.4%,对应用户增量分别为1660万和9126万,为平台带来多元变现路径与长期增长韧性。

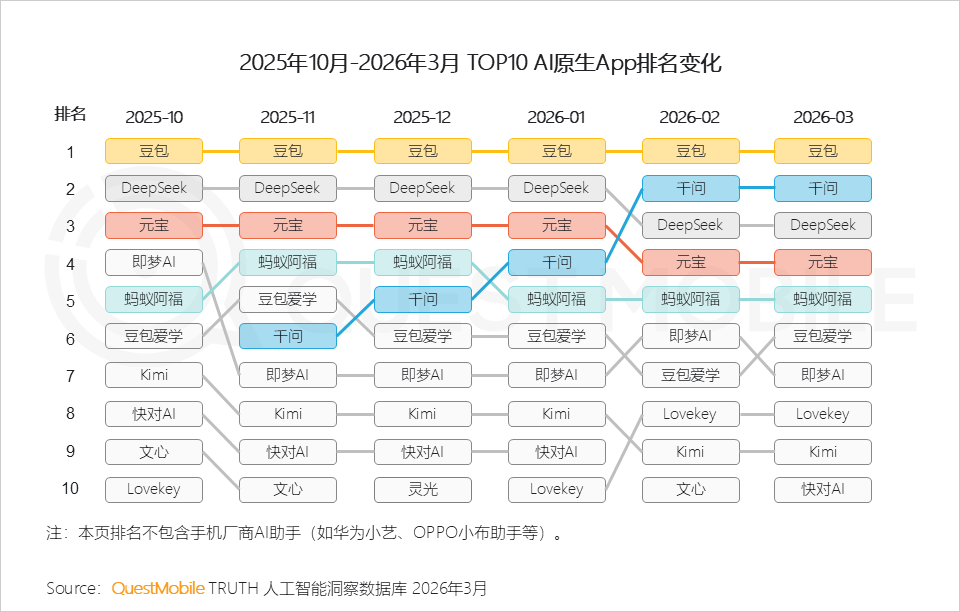

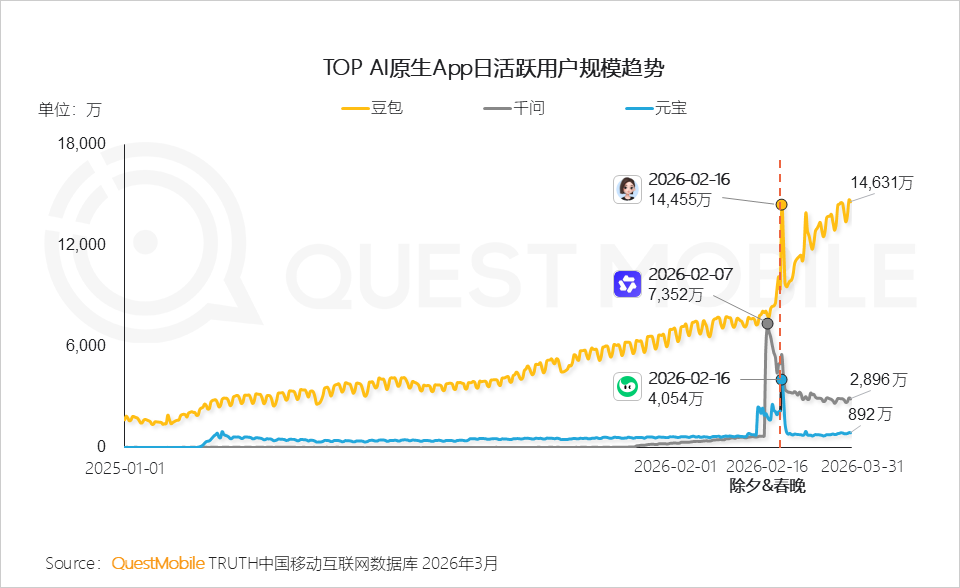

5、春节红包大战成为关键分水岭:豆包活跃用户净增1亿,千问跃升至TOP2(较2025年11月提升4位),头部产品凭借‘场景运营+生态联动’完成大规模用户跃迁。

6、红包带来的是流量入口,而频次分化揭示真实渗透力:豆包月人均使用54.8次(同比+22次),DeepSeek为41.7次,快对AI达27.6次——高频使用背后,是场景刚需与生态协同的双重支撑。

7、使用频次反映习惯宽度,活跃率则体现习惯深度;二者叠加,共同验证落地场景的真实‘含金量’。

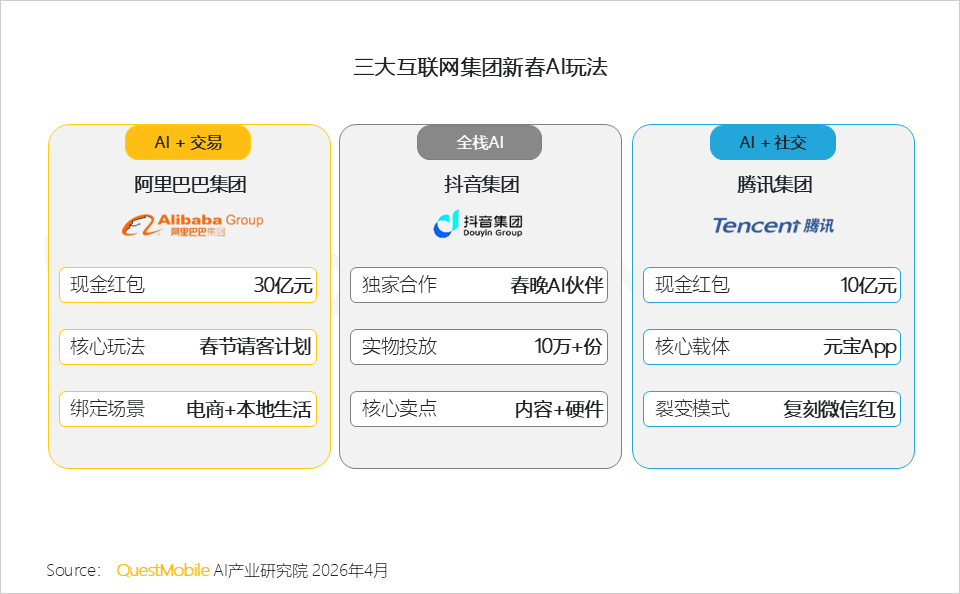

红包大战卡位AI生态,节后退潮检验留存

1、春节战场本质是AI落地场景的战略卡位:阿里以交易激活消费,抖音借内容+硬件打造沉浸体验,腾讯依托社交链实现自然渗透。

2、差异化定位清晰:豆包聚焦视觉电商,元宝深耕办公社交,千问拓展全场景生活服务——同一窗口,多元解法。

3、三大头部应用共完成1.3亿用户拉新,不仅推动‘大众用户’结构性跃迁,更重构AI流量分配底层逻辑,成为GEO(Generative Engine Optimization)时代品牌博弈的前哨战。

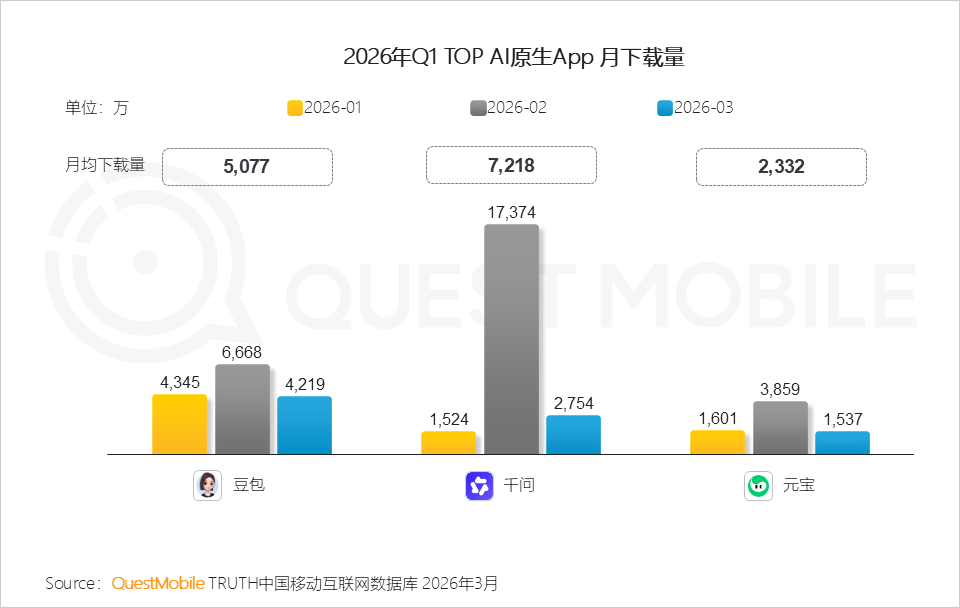

4、QuestMobile数据显示:2026年2月千问下载量达1.7亿(月均7218万),豆包则进入‘自然增长+品牌效应’双轮驱动阶段。

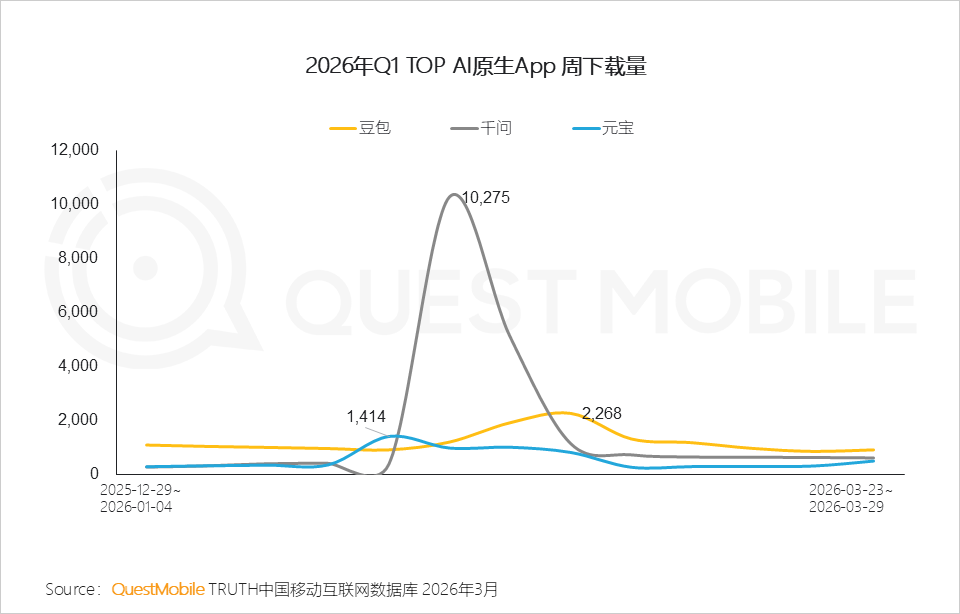

5、节后迎来理性回调期:豆包DAU稳定在1.4亿,千问与元宝分别维持在3000万和900万——首波用户筛选与留存验证顺利完成。

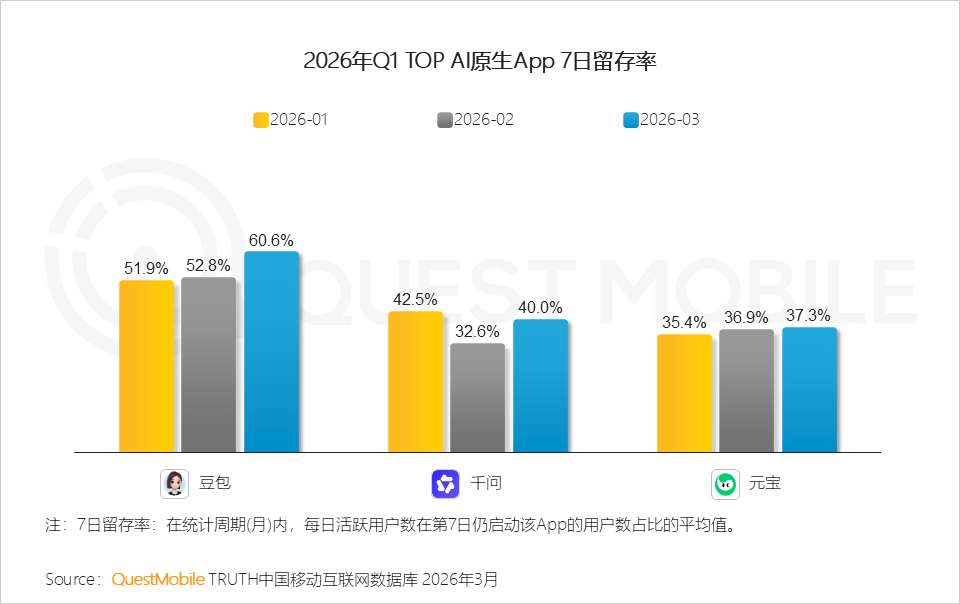

6、留存率成为衡量AI平台用户价值的硬指标;未来品牌竞争核心,将聚焦于在高价值AI渠道中‘被看见、被信任’——这正是GEO时代的核心命题。

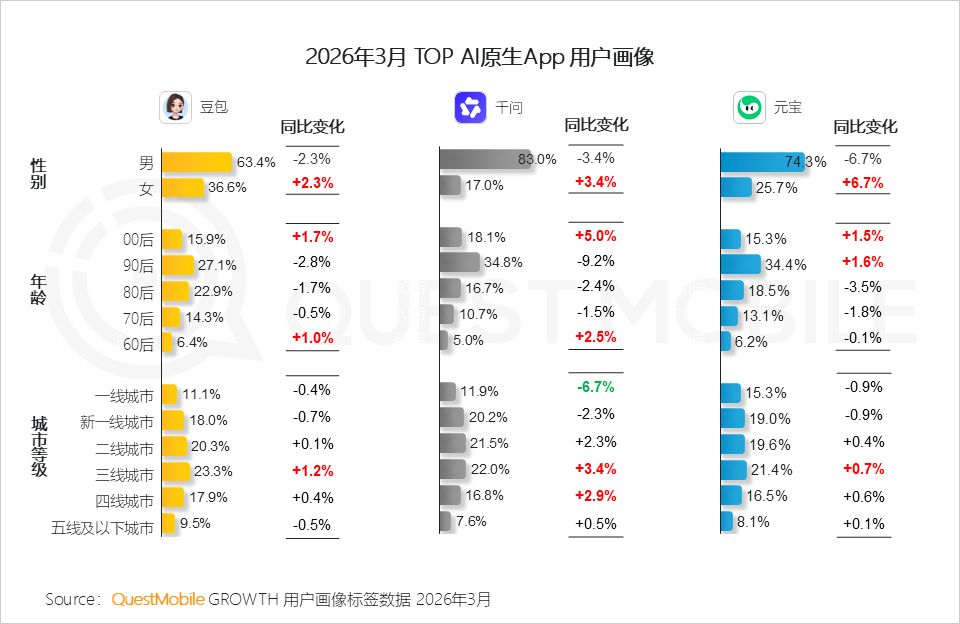

7、GEO非通用模板:千问男性用户占比高,硬核参数与技术解读更易触达;元宝一线及新一线城市用户集中,微信公众号等轻量化信源更适配。品牌需定制结构化、AI偏好的内容供给,实现精准共振。

生态资源、生态体验、生态厚度构成Claw竞争的‘三维博弈’

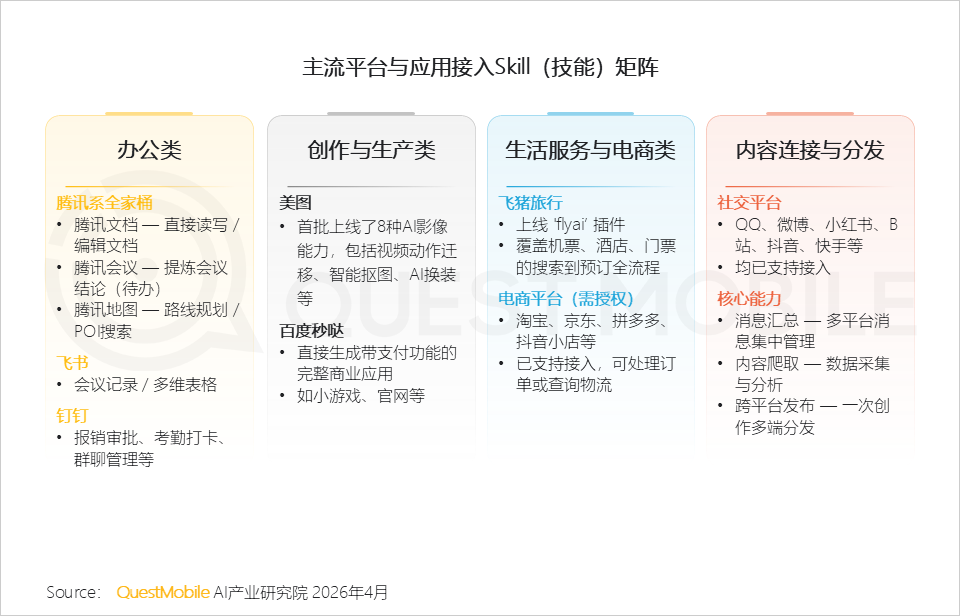

1、‘龙虾’架构确立AI时代新权力分配:手机厂商主导OS底层,互联网企业主导Skill(技能)层——生态高地之争,本质是‘场景调用权’之争。

2、以腾讯、飞书为代表的应用正加速‘技能化’转型:竞争焦点从‘争夺用户时长’转向‘争夺场景调用权’,即谁能更自然、更高效地嵌入用户真实任务流。

3、当前Claw(Contextual Layered AI Workflow)布局已覆盖从底层能力到交互场景的全链路,但其多层级、强耦合特性,也决定了这是一场横跨OS与Skill的系统性战役。

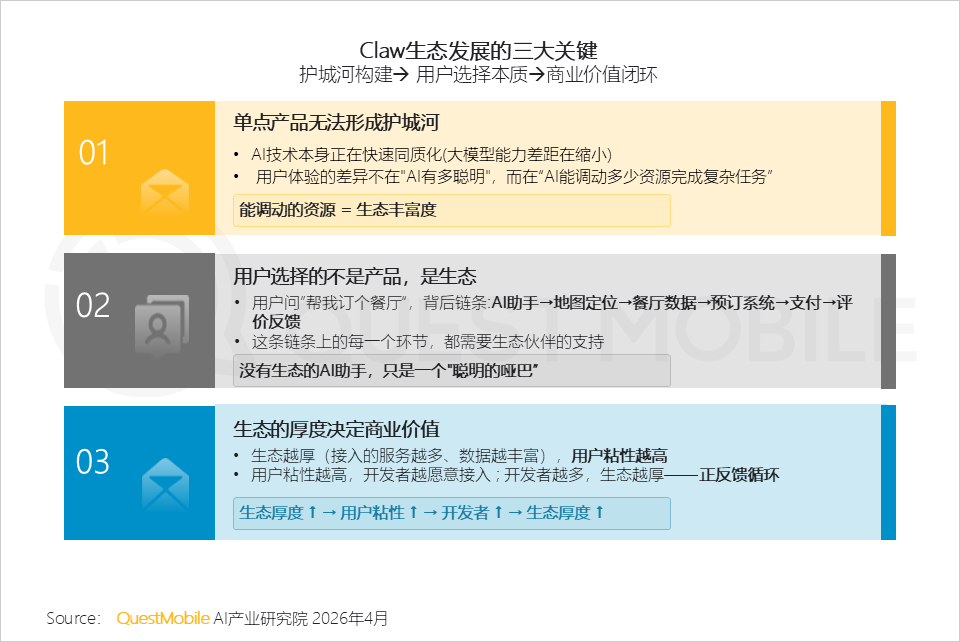

4、商业逻辑分层清晰:应用层靠用户替换成本锁定注意力,平台层靠生态厚度构建连接护城河,云与基建层靠边际成本优势提供弹性资源——每层皆有专属竞争密码。

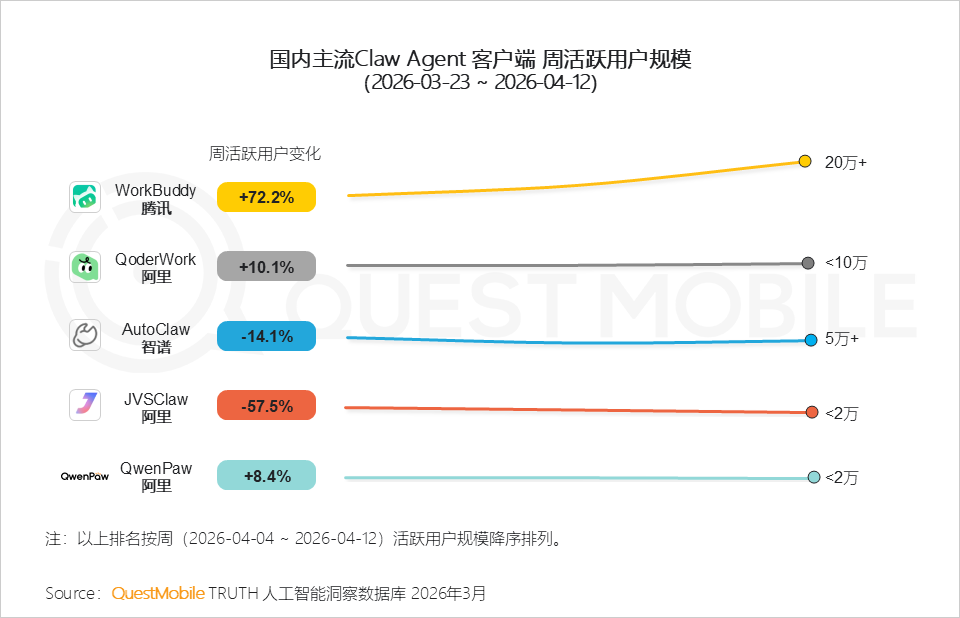

5、主流Claw Agent已形成‘集团-产品-部署-场景’四维映射体系;当网络效应被激活,优势将呈指数级放大。

6、当前Claw生态仍处规模扩张期,核心指标聚焦技能数量、开发者规模与部署量;网络效应正在积累,但尚未进入智能质量深水区。

7、主流Claw产品势能尚未完全释放,生态壁垒仍在构筑中,距离真正价值兑现仍需持续探索。

8、Claw的可持续发展依赖‘三角支撑’:以丰富资源为基石,以完整体验为纽带,最终达成商业价值自循环。

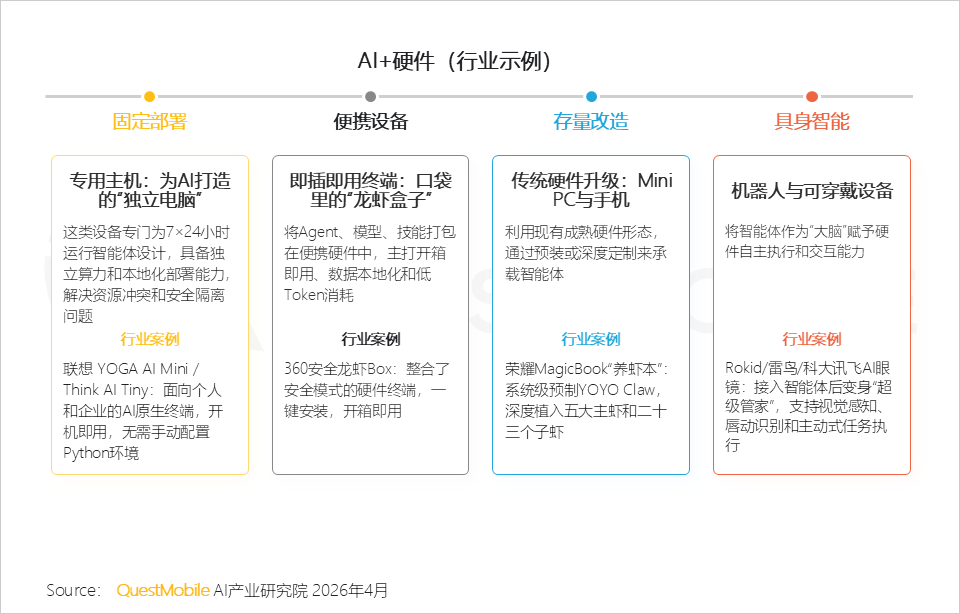

9、Claw不仅是软件架构,更是AI硬件创新的底层催化剂——从便携终端到具身智能,正推动产业迈向‘生态+硬件’协同演进的新战场。

2026年一季度AI应用洞察榜单

1、2026年3月AI原生APP用户规模TOP榜