Swisse之“痒”,健合集团之“考”

撰文 | 陈 述

编辑 | 杨 勇

题图 | 豆包AI

在一些消费者眼中,Swisse斯维诗是电商平台上醒目的营养补充剂品牌之一。近几年,从“护肝片”到“胶原蛋白”“多种维生素”,Swisse频频出现在各类促销活动中。但围绕Swisse的争议并未远离。产品线持续扩张、价格带不断拉高、加上消费者体验、评价不一,令其在中国消费者中既有存在感,也面临一些疑问。

与Swisse紧密相连的,是其母公司——H&H国际控股(健合集团)。这家从合生元奶粉起家、后来转型全家庭营养的公司,在2024年出现上市以来首次年度亏损,净亏损约5372万元;2025年上半年净利润约7100万元。

Swisse的“痒”,正成为关系健合集团营收增长与利润扭亏与否的关键变量之一。

一、Swisse:销售王冠下的考题

Swisse在中国市场获得的关注与争议,始于2015年。彼时,健合集团以约76亿港元的价格收购了其83%的股权,并最终实现全资控股。

在此之前,健合集团的主打产品仍是婴幼儿奶粉和益生菌。收购Swisse后,成人营养业务成为新的增长引擎,也成为支撑集团“全家庭营养”战略布局的关键支柱。

Swisse能成为健合集团的“现金牛”,其无孔不入的渠道布局是关键。其几乎覆盖了所有主流线上阵地,综合电商旗舰店、跨境渠道、自营直播间、达人带货,并辅以线下商超、药店与母婴店网络,构建了立体化的销售触点。

为覆盖更广泛人群,Swisse还构建了“1+3”品牌矩阵,在主品牌之外,面向精英人群推出Swisse PLUS,针对年轻消费者打造Swisse Me,并延伸至儿童市场推出Little Swisse,以此匹配不同的价格带与使用场景。

不仅如此,其品牌定位以及国产、进口身份之间的矛盾,也让中国消费者对Swisse的认知失衡。健合集团官方网站与多家媒体都提到,Swisse来自澳大利亚,在澳新本地市场保持领先,本地销售额保持增长。

然而,Swisse的高额营销投入,并未能均等地转化为所有渠道的销售热度。有业内人士指出,在线下药店等终端,Swisse并非最畅销的营养品牌,许多消费者在遇到明确健康问题时,仍会优先选择药品。

即便在品牌重金押注的线上渠道,亦有网友指出,其一些直播间的表现也时有波动。部分直播间长期在线人数不高,与庞大的营销声势形成反差。这些现象表明,其线下零售与关键线上阵地的转化效率,仍面临挑战。

不可否认的是,Swisse目前在中国市场仍然保持较高份额,其电商渠道成绩突出、产品线丰富、在多个细分品类中名列前茅。

然而,营养补充剂行业竞争越来越激烈,国内品牌不断提高配方和性价比,跨国品牌也在加大投入。在这种情况下,Swisse需要用更多实实在在的产品升级和服务体验来回应消费者,而不仅仅是通过广告、代言人和榜单排名保持热度。对于健合集团来说,Swisse不只是收入来源,也是外界衡量其研发水平、品牌管理和长期口碑的一面镜子。

二、母公司的增长与承压

将视角从Swisse延展到健合集团整体发展态势,则可以看到一幅更复杂的画面——营收增长,但利润、负债和现金流之间的关系越来越紧张。

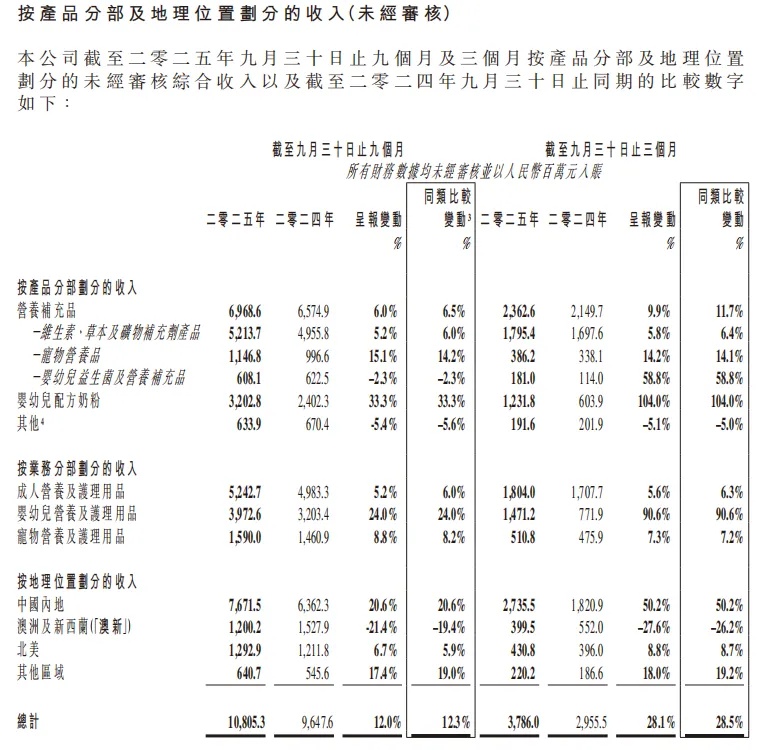

健合集团2025年第三季度报告显示,2025年前三季度,该集团营收108.05亿元,同比增长12.3%。其中,其三大核心业务——成人营养及护理(ANC)、婴幼儿营养及护理(BNC)、宠物营养及护理(PNC)均实现了不同程度增长。其中,ANC收入52.4亿元,同比增长6%;BNC收入39.7亿元,同比增长24%;PNC收入15.9亿元,同比增长8.2%。

图源:健合集团2025年第三季度报告

中国区仍是健合集团的绝对重心。2025年前三季度,中国区收入76.72亿元,同比增速达到20.6%,远高于海外市场。

婴配粉业务在2025年前三季度销售额同比增长33.3%,在超高端市场的份额有所提升。宠物业务通过Solid Gold和Zesty Paws等品牌,在中国和北美市场继续扩张。

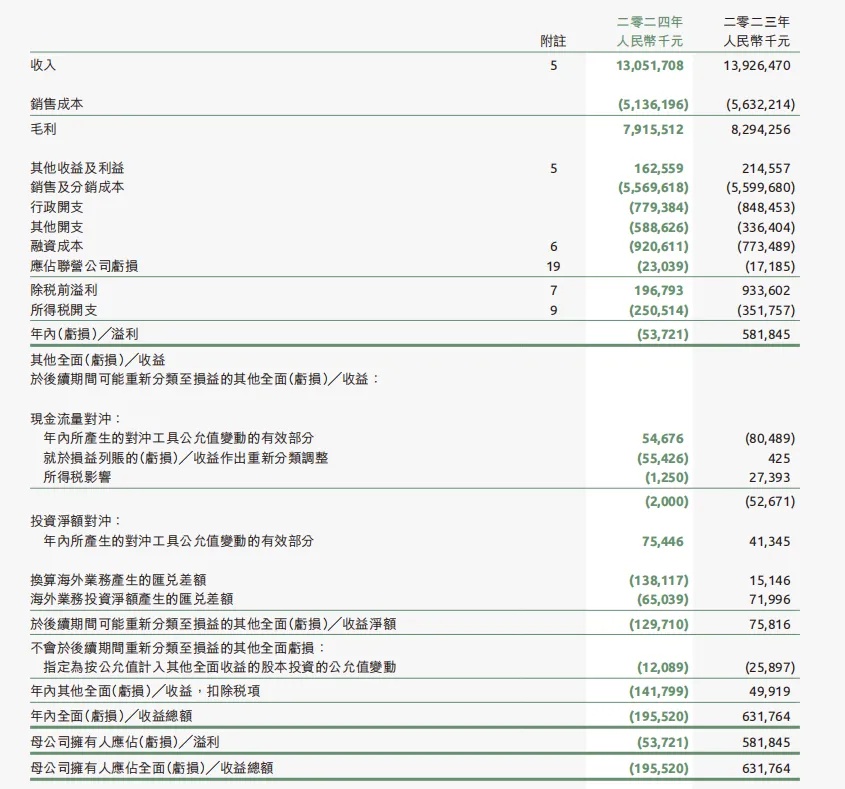

但在收入曲线向上的同时,利润曲线明显走弱。健合集团净利润曾在2020年达到11.37亿元高点,之后连续回落。其中,2023年净利润约5.82亿元。其2024年年度报告则显示,其在2024年净亏损达5372万元,此为健合集团上市以来首次年度亏损。

图源:健合集团2024年年度报告

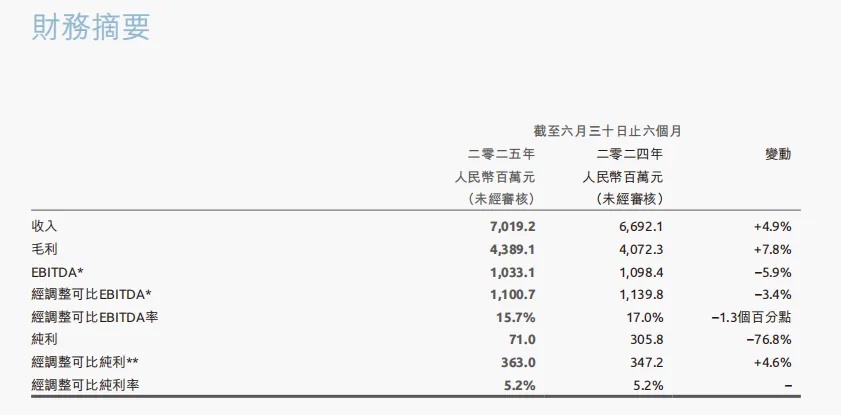

值得注意的是,即便是2025年上半年,据健合集团2025年中期报告,该集团实现净利润约7100万元,同比下滑达到76.8%。

图源:健合集团2025年中期报告

与利润下滑相对应的,是费用端的持续攀升。健合集团2025年中期报告显示,2025年上半年,其销售及分销成本约29.71亿元,同比增长约11.96%。同期,融资成本也有所上升。

图源:健合集团2025年中期报告

在大额开支之下,研发投入却显得偏低。健合集团2025年中期报告提及,其2025年上半年研发开支同比下降7.8%,在收入中的占比从1.6%降至1.4%。

对于一个希望通过“科学营养”“全家庭健康”树立品牌形象的集团来说,这一占比并不高,也更容易引发外界对产品升级与创新的担忧。有业内人士指出,对于一家保健品企业而言,研发投入下降与保障产品持续创新所需的充足资金之间,存在明显落差。

当销售费用高企而研发占比下降时,若形成“重营销、轻研发”的态势,则在一定程度上会意味着品牌宣传声势浩大,但产品实质升级缓慢。尤其是在功能性食品赛道竞争白热化的当下,这种研发支出下降尤为值得重视,并有优化空间。

图源:健合集团2025年中期报告

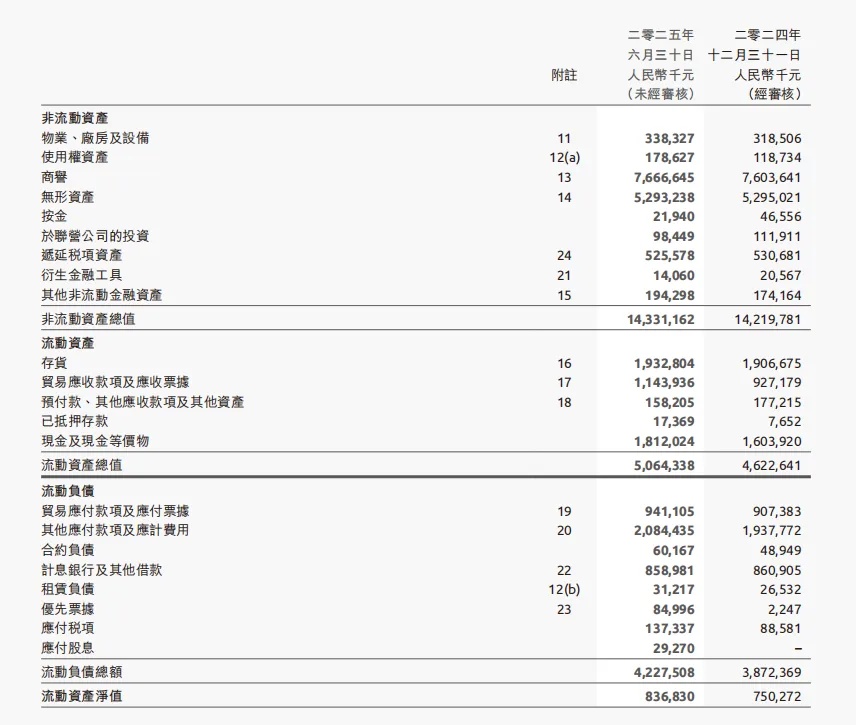

费用端压力之外,资产负债表上的紧绷感也在增强。据健合集团2025年中期报告,2025年上半年,该集团应收账款约11.43亿元,创下新高;存货约19.33亿元,两项合计占用资金超过30亿元。在消费需求承压、渠道竞争激烈的背景下,回款周期延长、库存周转放缓的风险随之加大。

三、Swisse挑战“在线”

健合集团之所以能从一家以奶粉和益生菌为主的企业,扩展到现在的全家庭营养布局,与过去10多年的并购密不可分。从合生元到Swisse,再到多家婴幼儿食品和宠物营养品牌,健合集团搭出了一张多品牌、多品类的产品网络。

据其2025年第三季度报告,健合集团成人营养及护理用品板块在报告期内保持双位数增长,收入同比提升15.7%。这一板块中,以Swisse相关产品为主的组合贡献最大,约占分部总销售额的70.6%。其中,在心脏健康、抗衰老、排毒等方向推出的产品表现突出,高端定位的Swisse Plus系列和面向儿童的Little Swisse系列也在继续放量,使Swisse在中国内地维生素、草本及矿物补充剂市场中继续保持领先。

值得注意的是,Swisse的增长,很大程度上依托线上平台。跨境电商渠道销售额同比上升23.1%,已经贡献了中国内地成人营养及护理用品收入的81.9%。同时,抖音渠道在报告期内增速更快,销售额同比增长77.7%。这些数字说明,成人营养业务,尤其是与Swisse相关的产品,已经高度依赖电商与内容平台来触达和维护用户。

尽管如此,未来如果Swisse,或婴配粉或宠物品牌的增长不及预期,将对健合集团产生怎样的影响,是部分业内人士关注的重点之一。

有业内人士认为,健合集团的多品牌整合任务并不轻松。Swisse、合生元、Dodie、Solid Gold、Zesty Paws等品牌在定位、渠道和消费人群上有较大差异,需要不同的营销话术和渠道策略。比如,Swisse主攻成人营养,核心阵地在电商和社媒;合生元深耕母婴渠道,需要大量线下教育活动;Solid Gold和Zesty Paws面向宠物主,多依靠电商促销和社区传播。

Swisse的表现,恰好折射出这种矛盾。一方面,它是健合集团相对来说最为成功的并购标的之一,支撑了成人营养业务的增长,也为健合集团打开了功能性食品与“轻养生”的市场;另一方面,它也是营销投入较高的品牌之一,承担了相当部分的销售费用和渠道推广支出。只要Swisse的高增长能够持续,集团就有依托;一旦增速下降或竞争加剧,Swisse对整个集团的影响也会非常明显。

回顾Swisse和健合集团这几年的发展,可以看到一条清晰的路径,从“法国合生元”到婴配粉高端化,从大手笔并购Swisse到全面布局全家庭营养,从婴幼儿、成人到宠物,再到接触轻医美,健合集团几乎踩在每一轮消费升级的风口上。

但风口之外,更关键的是经营质量。Swisse在中国市场强势增长,也离不开其较高强度营销投入。如果未来行业增速放缓、竞争持续加剧,单靠讲“风口故事”很难换来稳定的回报。

对Swisse来说,下一步格外重要。一是产品本身,要通过持续配方升级、清晰的功效说明以及透明的质量管理,让用户有更确定性的使用体验,而不是只在广告和代言人上做文章。二是产品上的统一,无论是国产生产基地还是海外版本,都需要给消费者简单易懂的说明,减少品牌身份混淆带来的“误会”。三是渠道投入与利润之间的平衡,在保持主流平台曝光的前提下,提升自营渠道和线下终端的转化效率,避免长期依赖高额推广费用和买量投放。

在“痒”已日趋加剧、压力全面显现的当下,健合集团与Swisse如何平衡短期增长与长期健康,将决定其“全家庭营养”版图的最终边界。