中芯国际2025年Q4营收同比增长11.9%,本土化加速推动中国区营收占比升至87.6%

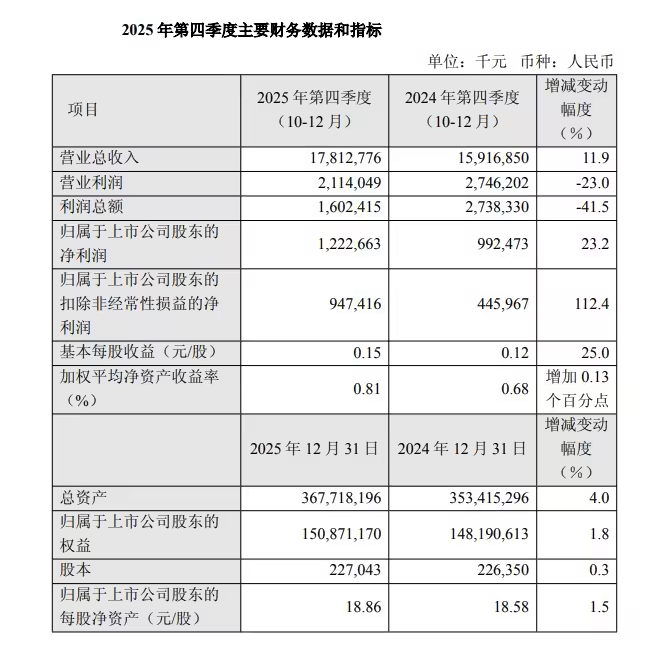

SmartHey2月10日消息,中芯国际今日发布2025年第四季度业绩快报。报告期内,公司实现营业收入178.13亿元,同比增长11.9%;营业利润21.14亿元,同比下降23.0%;归母净利润12.23亿元,同比增长23.2%;毛利30.96亿元,毛利率为17.4%。

按国际财务报告准则(IFRS)统计:公司2025年第四季度实现销售收入24.89亿美元,环比增长4.5%,毛利率19.2%,产能利用率维持在95.7%。全年来看,半导体产业链加速向本土化切换,相关结构性调整持续释放影响。

根据未经审计的财务数据,中芯国际2025年全年销售收入达93.27亿美元,同比增长16.2%;毛利率提升至21.0%,同比上升3.0个百分点;全年资本开支约为81.0亿美元。

截至2025年底,公司折合8英寸标准逻辑月产能达105.9万片,较上年同比增加约11万片;全年晶圆出货总量约970万片,年平均产能利用率为93.5%,同比提升8个百分点。

从终端应用分布看,2025年第四季度收入占比分别为:消费电子47.3%、智能手机21.5%、工业与汽车12.2%(持续提升)、计算机与平板11.8%、互联与可穿戴7.2%。

地域营收结构进一步优化:中国区营收占比达87.6%,美国区为10.3%,欧亚区为2.1%。

按晶圆尺寸划分,12英寸晶圆营收占总营收的77.2%,8英寸为22.8%;产能方面,月产能由2025年第三季度的102.275万片(折合8英寸标准逻辑)提升至第四季度的105.875万片。

第四季度销售晶圆数量达251.4万片(折合8英寸标准逻辑),产能利用率与上季度基本持平,稳定在95.7%。

2025年第四季度资本开支为24.075亿美元,略高于第三季度的23.94亿美元;全年资本开支约81亿美元;当季研发开支达2.4亿美元,环比增长18%。

展望2026年,中芯国际指出,全球半导体产业链回流带来的增长机遇,与存储市场周期性调整构成的挑战并存。公司预计2026年第一季度销售收入环比持平,毛利率区间为18%–20%。

在外部环境无重大变化的前提下,公司对2026年整体经营指引为:销售收入增速将高于可比同业平均水平,资本开支规模与2025年大致持平。