珠海锐翔智能3月4日上会北交所IPO,拟募4.82亿元,客户集中度高且深度绑定苹果产业链

SmartHey3月2日消息,2026年3月4日,北京证券交易所上市委员会将召开审议会议,对珠海锐翔智能科技股份有限公司的首次公开发行(IPO)申请进行审核。公司计划募集资金4.82亿元,保荐机构为国泰海通证券股份有限公司,律师事务所为上海市锦天城律师事务所,会计师事务所为天衡会计师事务所(特殊普通合伙)。

锐翔智能是一家位于广东省珠海市的高新技术企业,专注于智能制造装备的研发、设计、生产与销售。公司主营业务为智能装备销售,报告期内毛利率整体稳定,2022—2025年上半年营业收入与净利润持续增长,但经营活动现金流波动显著:2023年为8664.53万元,2024年转为-1299.48万元,2025年上半年大幅回升至1.02亿元。

财务数据显示,2022年至2025年上半年,公司营业收入分别为3.11亿元、4.10亿元、5.45亿元和2.65亿元;对应净利润为5092.27万元、9130.27万元、1.19亿元和5679.86万元。

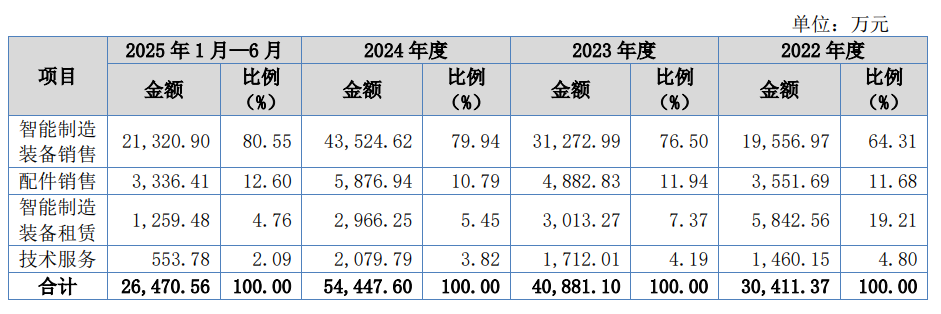

主营业务收入中,智能制造装备销售占比逐年提升。2023年该板块销售额增长1.17亿元,占比上升12.19个百分点,主要受益于新产品迭代加速、下游自动化升级需求增强,以及2022年5月完成对苏州锐翊的非同一控制下合并(导致2022年苏州锐翊收入未满全年)。2024年,公司面向模组客户的组装贴装类设备实现重大突破,带动装备销售再增1.23亿元,销售占比进一步提升3.44个百分点;同期,智能制造装备租赁业务持续收缩。

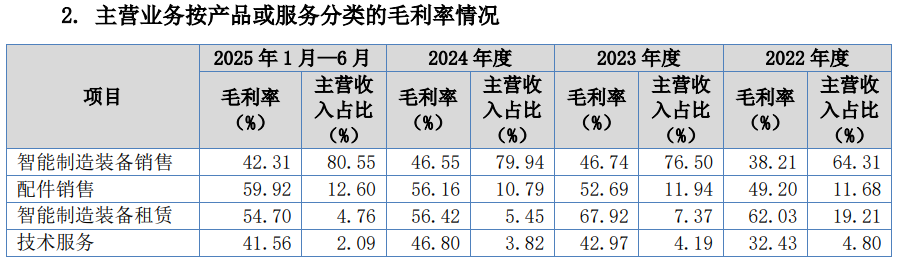

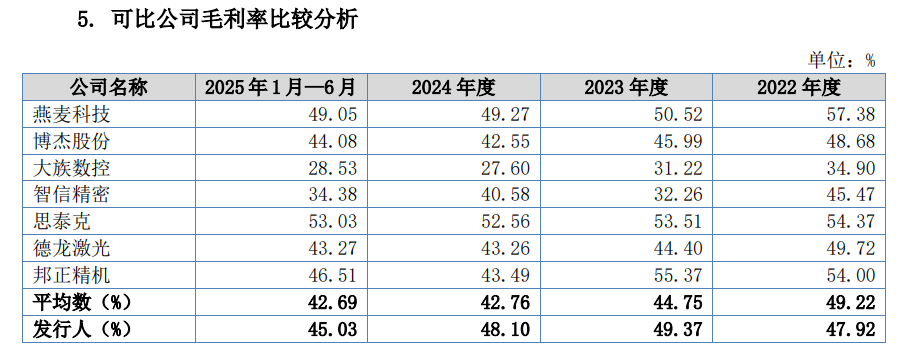

报告期内,公司主营业务毛利率分别为43.79%、48.85%、48.13%和45.11%。其中2022年较低,主要受合并苏州锐翊产生的存货评估增值随销售结转影响;剔除该因素后,各期毛利率分别为47.92%、49.37%、48.10%和45.03%,整体保持稳健。尽管缺乏完全可比的同行业上市公司,其综合毛利率仍处于可比公司合理区间内,具备商业合理性。

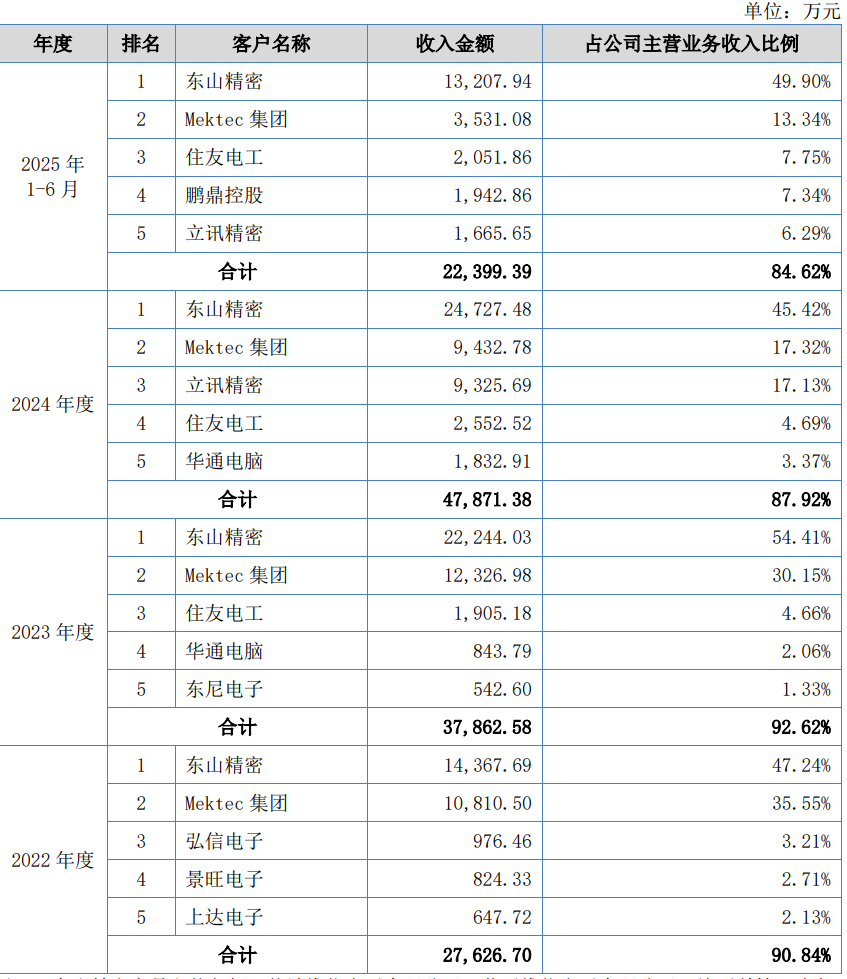

客户结构方面,公司前五大客户销售收入占主营业务收入比例较高,2022—2025年上半年依次为90.84%、92.62%、87.92%和84.62%。主要客户包括东山精密、Mektec集团、立讯精密、鹏鼎控股、住友电工、弘信电子、景旺电子及华通电脑等。

东山精密为公司第一大客户,报告期内对其销售占比分别为47.24%、54.41%、45.42%和49.90%,2023年一度超过50%。高集中度主要源于下游产业格局、智能装备交付周期长及公司聚焦头部客户的战略选择。需注意的是,公司间接依赖苹果供应链体系,报告期内来自苹果产业链的收入占比超50%,存在单一生态风险。

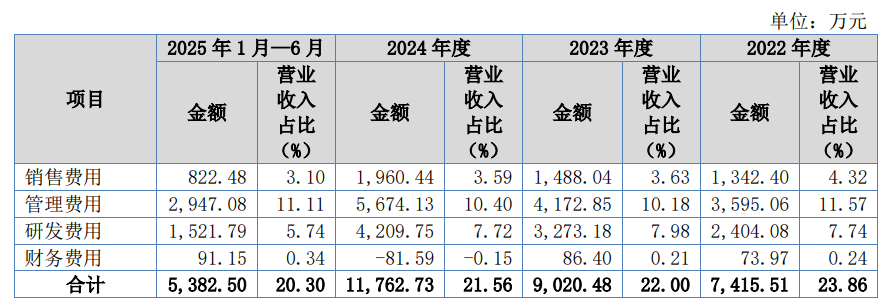

期间费用方面,2022—2025年上半年分别为7415.51万元、9020.48万元、1.18亿元和5382.50万元,占营收比重由23.86%稳步降至20.30%,整体与营收增长趋势匹配、结构优化明显。

销售费用率持续下降,分别为4.32%、3.63%、3.59%和3.10%,低于行业平均水平,但仍处于可比公司合理区间;管理费用率保持在10%—11%左右;研发费用投入稳步增长,2022—2025年上半年分别为2404.08万元、3273.18万元、4209.75万元和1521.79万元,占营收比重为7.74%、7.98%、7.72%和5.74%,以职工薪酬和直接投入为主;财务费用规模较小,各期占营收比重均不足0.4%,呈小幅波动态势。