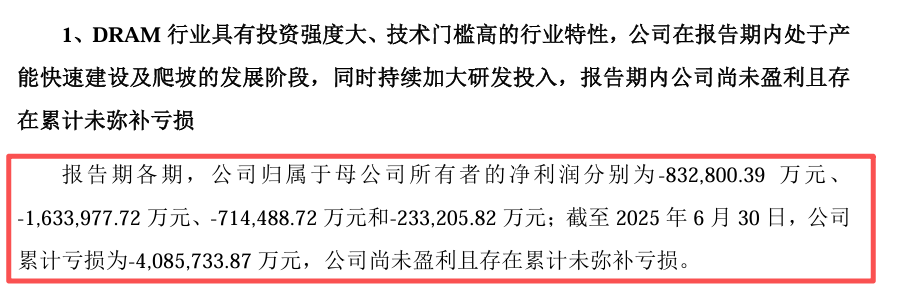

国产存储“双子星”崛起:长江存储与长鑫科技破局涨价潮,加速填补全球供应缺口

撰文 | 雁 秋

编辑 | 李信马

题图 | AI生图

随着618大促与暑期换机季临近,国产手机中端市场并未迎来惯常的价格下探,反而迎来近年来规模最大的一轮集体涨价——华为nova 16系列起售价达2999元,较上代上涨300–500元;小米、OPPO、vivo等主流品牌同档机型同步上调,全行业价格带明显上移。

驱动此轮涨价的核心变量,并非整机设计或品牌溢价,而是一个长期被低估的关键元器件:存储芯片。

据TrendForce集邦咨询2026年5月报告,受AI服务器需求激增影响,2026年第一季度DRAM合约价环比上涨超50%,NAND Flash涨幅逾30%;进入二季度,Mobile DRAM价格继续飙升,LPDDR5X单季涨幅达78%–83%,LPDDR4X达70%–75%。

以当前旗舰主流配置16GB LPDDR5X + 512GB UFS 4.0为例,其存储模组采购成本已从2025年初的约25美元暴涨至55美元,涨幅超120%。相比之下,旗舰SoC成本仅微增5%–8%,屏幕与影像模组价格基本持平。

这意味着,在2026年高端智能手机BOM(物料清单)中,存储芯片首次超越处理器,成为单项成本最高的核心器件。

小米总裁卢伟冰在2026年Q1财报电话会上坦言:“部分小众内存规格成本涨幅接近十倍——这在消费电子领域近乎颠覆性。”

但危机之中,亦孕育转机。一批深耕十余年的中国存储企业,正借势完成从技术追赶到商业突围的关键跃升。

01、国产存储“双子星”:长江与长鑫的差异化突破

2016年前,中国尚无一家具备IDM(垂直整合制造)能力的存储原厂。彼时,两个国家级项目在长江中游悄然启动:武汉的长江存储(专注3D NAND),合肥的长鑫存储(专注DRAM)——二者虽同属“存储”,却守着完全不同的技术关口。

长江存储主攻NAND闪存,相当于“数据仓库”:断电不丢数据,核心指标是堆叠层数与单位面积存储密度;长鑫存储聚焦DRAM内存,形如“数据工作台”:高速读写、断电即失,关键看制程工艺与带宽性能。通俗而言,一部标称“16+512GB”的手机,其中16GB运行内存来自长鑫,512GB机身存储则由长江提供。

2025–2026年,全球存储产能重心向AI数据中心迁移——HBM、高规格DDR5优先排产,导致面向消费电子的通用DRAM与中低端NAND供应持续承压,价格应声暴涨。这一结构性缺口,为国产厂商提供了宝贵的“补位窗口”。

2026年春季,长江与长鑫同步交出历史性答卷:

• 长鑫科技2026年Q1营收508.01亿元,同比激增719.13%;归母净利润247.62亿元,全球DRAM市场份额达7.7%,跃居第四;

• 长江存储Q1营收突破200亿元,同比增长约100%,全球NAND市占率达13%,与闪迪、美光并列第四。

需指出的是,三星、SK海力士、美光仍合计占据全球DRAM超90%份额;NAND前三强(三星、SK海力士、铠侠)份额总和超60%。国产替代之路,仍处攻坚阶段。

亮眼业绩背后,是长达十年的重资产投入与连续亏损。长鑫DRAM合肥一期总投资达1500亿元,系中国半导体史上最大单体项目;2022–2025年累计亏损超400亿元,直至2025年下半年才实现扭亏,2026年Q1单季利润几乎填平历史全部亏空。

图源:长鑫招股书

长江存储亦加速资本化:5月19日完成A股IPO辅导备案,估值预期3000亿–8000亿元;胡润《2025全球独角兽榜》将其列为全球第21、中国第9大独角兽。5月27日,长鑫科技科创板IPO顺利过会,拟募资295亿元,为科创板史上第二大IPO,上市后市值有望冲击2万亿–3万亿元。

02、共生而非替代:手机厂商与国产存储的双向奔赴

手机厂商虽为涨价首当其冲者,却也是国产存储最坚实的应用伙伴与战略支点。

长鑫招股书显示,其客户已覆盖阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等国内头部科技企业;外媒更披露,苹果正评估将长江与长鑫纳入iPhone 18及MacBook供应链,推进存储芯片多元化采购。

IDC中国研究经理郭天翔向SmartHey指出:“苹果此举本质是风险对冲——避免供应链过度集中。这种‘多源策略’近年已在屏幕、影像、射频等多个环节深化落地。”

对国产手机厂商而言,导入国产存储带来双重价值:一是强化供应链韧性,摆脱关键器件“卡脖子”风险;二是提升议价主动权——即便当前国产方案暂未显著降价,其存在本身即构成对海外巨头的谈判制衡。

对长江与长鑫而言,每年数亿部中高端智能手机所形成的稳定订单,正是技术迭代与产能爬坡不可或缺的“练兵场”。没有真实终端验证与批量交付,国产存储难以跨越从实验室成果到商业正循环的最后一公里。

但共生关系亦面临现实挑战:

• 海外巨头加速锁定产能:美光已签下首份五年供货协议;闪迪与五家客户签订长期合约,覆盖下一财年超1/3产能;SK海力士明确表示未来三年需求远超自身供给——大量产能已被长协绑定,价格更趋稳定,留给新进者的增量空间收窄。

• 性能与成本仍有差距:长鑫DRAM主力制程为17nm,而三星、海力士已量产12nm;同等容量下,功耗与成本优势尚未形成。在6000元以上旗舰机型中,“国产化”是否值得牺牲1%续航或利润率,仍是厂商审慎权衡的命题。不过,长鑫已于2025年底向华为等AI芯片商交付16nm HBM3样品,并启动12层堆叠HBM量产,正式切入全球先进封装存储赛道。

• 扩产周期与价格拐点:长江与长鑫虽已启动史上最大规模扩产,但新厂预计2027年才投产;与此同时,TrendForce预测2026年Q2存储价格涨幅已明显放缓(DRAM 58%–63%,NAND 70%–75%),2027年或将步入下行周期——届时,国产存储将直面更理性的买方市场与更严苛的成本效率比拼。

写在最后

短期内,国产存储尚不能直接压低手机售价;但长期看,它正历史性地创造一个“可以选、值得选、主动选”的新生态。消费者的下一部手机,或许不再因“别无选择”而搭载国产芯片,而是因其性能可靠、供应稳定、价值可期,成为理性之选。