牧原股份“A+H”上市加速出海:以AI养猪大模型破局猪周期与消费萎缩双重压力

文/许芸

编辑/杨博丞

在人工智能深度赋能千行百业的浪潮中,传统农业正迎来一场静默而深刻的智能化革命。作为全球最大的生猪养殖企业,牧原股份率先将AI技术系统性融入全产业链,推动养猪业从经验驱动迈向数据驱动、模型驱动的新阶段。

牧原股份董事长秦英林近日强调,必须坚定推进养猪业智能化升级,依托自主研发的‘养猪大模型’构建行业级技术标准与决策范式,让规模化、标准化、可持续的现代化养殖真正落地。

“我国养猪业正处于关键跃迁期——从手工劳作、初级机械化,全面转向以算法优化、IoT感知、数字孪生为支撑的智能生产体系。尽管人力仍是重要环节,但技术与管理的系统性升级已成刚需。一个开放、可验证、可迭代的养猪大模型,不仅能统一行业语言,更能沉淀真实场景知识,为全行业提供可信、可用、可复制的科技路径。”秦英林表示。

这一战略升级,与牧原股份资本布局同步提速。2026年2月6日,牧原股份正式登陆港交所,完成“A+H”双平台架构,标志着其由国内龙头向全球化农业科技企业的战略转身正式启动。

牧原股份的新征程,已然启幕。

一、“猪茅”的国际化再出发

长期深耕生猪养殖的牧原股份,凭借“自繁自养、全链条垂直整合”模式,连续多年稳居中国生猪出栏量与市占率首位。因其行业地位稳固、盈利模式清晰,被资本市场冠以“猪茅”之称——类比贵州茅台之于白酒业,象征着传统赛道中的标杆力量。

此次港股发行广受国际机构认可:全球发售H股2.74亿股,其中90%面向国际投资者;发行价锁定于区间上限39港元/股;公开发售获5.88倍认购,国际配售达8.62倍;正大集团、富达基金、平安人寿、大家人寿等十余家顶级机构以基石投资者身份参与,认购比例占全球发售股份一半。

不过,在当前二级市场偏好“中登股”(电子、储能、军工)与“小登股”(AI、机器人、固态电池)的背景下,牧原股份作为代表传统农业硬科技的“老登股”,短期估值承压。

港股上市首日(2月6日),牧原股份以39港元开盘,盘中短暂破发,最终收报40.52港元,涨幅3.9%;随后两日(2月9日、10日)股价微跌或窄幅震荡。A股同期亦表现平淡,三日涨跌幅分别为-0.68%、+0.52%、-1.56%。

图源:东方财富网

但至3月6日——即港股上市满一个月之际,股价强势反弹,盘中触及45.26港元,收盘报44.72港元,单日涨幅5.57%,释放出基本面韧性与国际化预期回暖的积极信号。

二、以港股为支点,撬动全球产业版图

登陆港股,对牧原而言远不止融资渠道拓展,更是全球化战略的制度性起点。秦英林在上市致辞中明确指出:“港股平台将助力我们链接全球资源、吸纳国际人才、输出中国养殖标准,让养猪更轻松,猪肉更安全,为全球优质蛋白供给贡献中国方案。”

据SmartHey3月7日消息,一位熟悉港股资本市场的投行人士分析指出:港股在跨境融资成本、外汇使用便利性、境外主体设立效率及国际投资者覆盖广度等方面具备显著优势,是农牧科技企业走向世界的理想跳板。

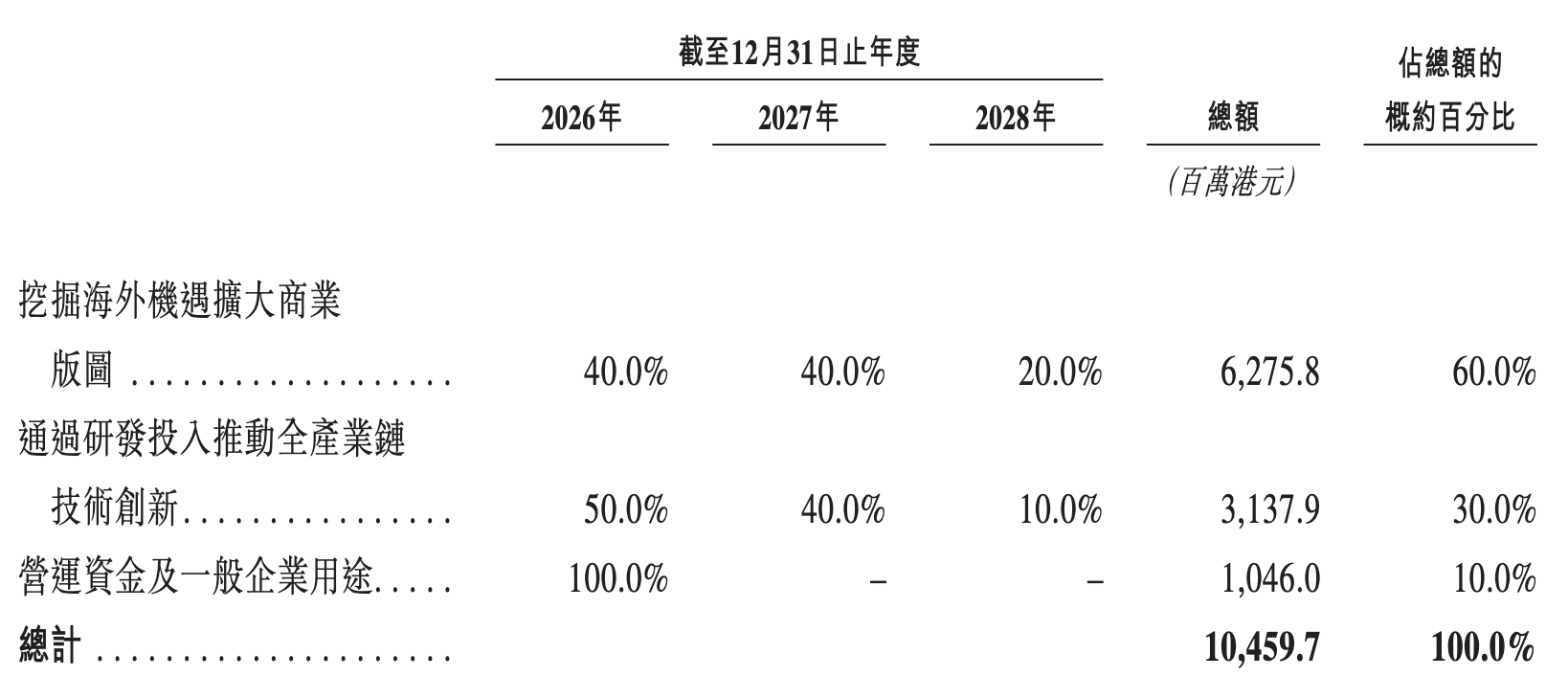

本次港股募资净额中,资金投向高度聚焦国际化发展:60%用于海外拓展,30%投入全产业链技术研发,10%补充营运资金。

图源:牧原股份港股招股书

SmartHey梳理招股书发现,其海外扩张路径清晰分为三大支柱:

第一,强化全球供应链韧性——约30%募资用于构建跨国饲料原料采购体系。计划在巴西、阿根廷、美国等主粮出口国建立稳定采购通道,通过集约化国际采购降低饲料成本,夯实海外产能的成本竞争力。

第二,深耕东南亚核心市场——约20%募资定向支持越南、泰国等区域本地化运营。目标于2028年前组建200人海外专业团队,涵盖养殖技术、环保工程、智能装备与供应链管理;同步在越南设立首个海外产业中心,并启动越南籍国际管培生计划,开放工程管理、城乡规划、造价咨询等岗位,要求精通越语与英语,综合年薪30万–50万元人民币。

第三,战略性资本运作——约10%募资用于并购与生态协同。锚定年出栏50万头以上的优质标的,重点考察越南、菲律宾、巴西等地超2000家潜在养殖企业。目前已与越南BAF公司签署技术合作协议,输出智能猪场设计、生物安全体系与环保解决方案;2025年3月,全资子公司“越南牧原有限公司”在胡志明市注册成立;同年8月,与泰国正大集团签署战略合作协议——后者亦为其港股基石投资者,形成“资本+产业+渠道”三重协同。

三、在周期低谷中锻造长期能力

牧原股份的全球化雄心,根植于对行业现实挑战的清醒认知。2025年业绩预告显示:预计归母净利润147亿–157亿元,同比下降12.2%–17.79%;扣非净利润151亿–161亿元,同比下滑14.93%–20.21%。

业绩承压主因在于市场端持续承压:2025年商品猪销售均价约13.5元/公斤,同比下跌17.3%;至2025年12月,均价进一步下探至11.41元/公斤;2026年1月虽处春节旺季,销售均价仍仅12.57元/公斤(同比-16.92%),销售收入同比减少11.93%;2月均价进一步回落至11.59元/公斤(同比-18.72%),收入同比下滑23.98%。

图源:牧原股份公告

价格波动背后,是结构性矛盾加剧:一方面,“猪周期”本质未变——散户主导格局导致供给响应滞后且非理性,放大价格波动;另一方面,消费端趋势逆转:农业农村部等五部门联合数据显示,2024年居民人均猪肉消费量同比下降7.8%,2025年再降5.4%,已降至26.6公斤/年/人。

在此背景下,牧原股份选择双轨突围:对内,以AI大模型驱动精细化管理,2025年生猪完全成本降至约12元/公斤,同比优化2元;对外,以全球化布局打破单一市场天花板,将技术力、资本力、组织力转化为新的增长极。

结语

当猪周期叠加消费转型,传统养殖巨头的破局之道,不再是简单扩产或等待回暖,而是以科技重塑生产逻辑、以资本重构产业边界、以标准定义全球规则。牧原股份的“A+H”上市与AI养猪大模型,既是应对当下压力的务实选择,更是面向未来十年的底层卡位。故事刚刚开篇,而真正的考验,在于技术能否跨文化落地、模式能否被全球复用、增长能否持续兑现——这不仅关乎一家企业的命运,也映照着中国农业科技出海的时代命题。