闪回科技第四次冲击港股IPO:8.58亿元赎回负债压顶,经营性现金流首次转正成最后希望

撰文|张宇

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

SmartHey7月14日消息:消费电子产品回收服务商闪回科技再度向港交所递交上市申请,拟登陆港股主板。这是该公司自2024年2月以来第四次递表,此前三次均因申报文件六个月有效期届满而自动失效。

港股上市已成闪回科技的生死线。据最新招股书披露,其在A轮、A-1轮、C轮及D轮融资中,均与投资方签署了含赎回条款的对赌协议——若未能在约定期限内完成合格上市,投资方有权按本金加年化8%单利要求赎回优先股。原定上市截止日为2024年12月31日,经协商已延至2026年12月31日。

截至2025年末,闪回科技账面赎回负债达8.58亿元,而现金及现金等价物仅约9168.1万元,资金缺口显著。若本次IPO再度失利,公司将面临严峻的偿付压力。

业务结构未破局:手机回收占比超九成,增长高度绑定行业周期

闪回科技主营二手手机等消费电子产品的回收与转售,依托线下门店、线上商城等渠道回收产品,经检测、分级、定价后,通过自有平台“闪回有品”及第三方电商平台销售。

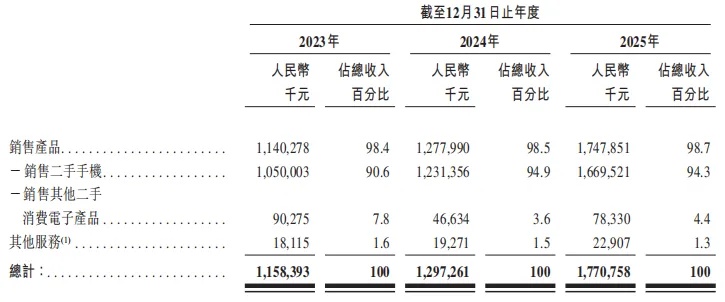

2023至2025年,公司营收分别为11.58亿元、12.97亿元和17.71亿元,三年复合增长率达23.6%。但收入结构持续单一:销售产品业务占总营收比例高达98.4%–98.7%,其余业务贡献几可忽略;其中二手手机销售又占整体营收的90.6%–94.9%,业务抗风险能力薄弱,仍未摆脱对单一品类与行业景气度的深度依赖。

图源:闪回科技招股书

营收增长并未同步转化为盈利改善。2023至2025年,净亏损分别为9826.8万元、6644.3万元、7899.0万元,三年累计亏损约2.44亿元。亏损主因系赎回负债公允价值变动带来的非经营性损失(三年合计超2亿元)。剔除该影响后,经调整净利润于2025年首次实现小幅转正,但整体盈利基础仍显脆弱。

值得关注的是,其经营活动现金流于2025年历史性转正:2023–2025年分别为-4777.4万元、-1844.9万元、+3803.3万元。连续两年收窄净流出后实现净流入,标志着主营业务已脱离持续“输血”状态,商业模式闭环初具验证基础,也成为投资方同意延期的关键依据——既避免触发赎回导致资金链断裂,也押注行业长期价值以换取更高退出回报。

然而,此次已是最后窗口期。能否成功上市,将直接决定企业存续命运。

隐性风险犹存:采购成本高企、上游依赖加剧、渠道过度集中

尽管关键经营指标边际向好,多项结构性风险仍未化解。

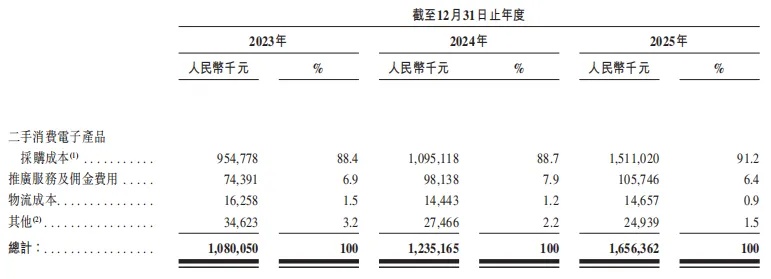

其一,采购成本持续攀升。2023至2025年,二手消费电子产品采购成本分别为9.55亿元、10.95亿元、15.11亿元,占营收比重达82%–85.4%。一方面源于自建检测中心、数字化运营体系等重资产投入压缩毛利;另一方面,面对苹果、华为等品牌强化自有以旧换新体系的竞争挤压,公司被迫提高回收报价以争夺优质货源,进一步推高成本。

图源:闪回科技招股书

高企采购成本直接压制毛利率:三年毛利率仅为6.8%、4.8%、6.5%,常年徘徊个位数区间。相较之下,同业龙头万物新生(爱回收)毛利率稳定在20%左右,为闪回科技三倍以上。

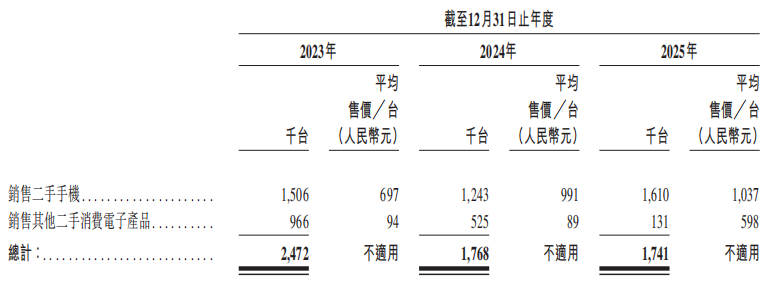

其二,上游采购合作高度集中。2023至2025年,通过上游合作伙伴采购的二手手机数量占比从60.88%升至90.81%,依赖程度逐年加深。一旦合作方因市场收缩、战略转向或自身经营问题减少供货,公司业绩将遭受连锁冲击。

图源:闪回科技招股书

其三,销售渠道严重单一。自有线上平台“闪回有品”贡献营收占比常年维持在80%以上(2023–2025年分别为80.5%、89.0%、80.9%),缺乏多元化渠道缓冲。一旦平台流量下滑、政策调整或技术故障,出货能力将直接受损;同时,单一触达路径亦逼近用户增长天花板,制约可持续扩张潜力。

万亿蓝海未改:行业分散、标准缺位,头部整合窗口仍在

闪回科技所处赛道仍具长期成长逻辑。弗若斯特沙利文数据显示:中国二手消费电子产品交易市场2021–2025年复合增速达23.2%,交易额由3698亿元增至8518亿元;预计2030年将突破2.17万亿元,2026–2030年复合增速维持21%。

细分至手机以旧换新领域,交易额从2021年89亿元跃升至2025年254亿元,五年复合增速达29.9%,2030年有望达851亿元。

值得注意的是,当前市场高度分散:2025年前五大玩家合计市占率仅19.7%,超八成份额由中小参与者瓜分,行业尚未形成稳固壁垒。这一格局,与回收标准缺失密切相关——各企业执行差异化检测与定价体系,既降低流通效率,也削弱消费者信任与比价便利性。

长远看,具备标准化能力、品牌公信力与数字化运营效率的企业,有望在行业整合中加速抢占份额。对闪回科技而言,能否借力IPO获得资本与品牌加持,把握此轮集中化红利,取决于本次港股闯关成败。

连年亏损、8.58亿元赎回负债、单一业务与渠道困局……多重挑战叠加下,闪回科技已无退路。