绿云软件再闯港股IPO:财务数据大幅调整引质疑,客户留存率飙升32.6个百分点,应收账款骤降735万元

SmartHey3月10日消息,据闻旅报道,杭州绿云软件股份有限公司(简称:绿云软件)再度启动IPO进程,此次目标为港股市场。此前,该公司曾于2023年申请新三板挂牌,但于2024年10月底主动撤回申请。

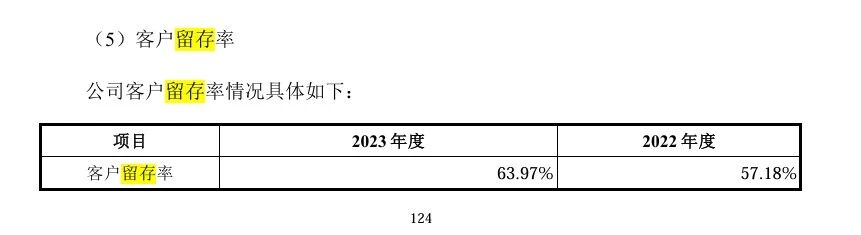

值得关注的是,绿云软件本次港股招股书中的多项关键财务与运营数据,与2023年提交的新三板申报材料存在显著差异。例如客户留存率:新三板文件披露为64%,而港股招股书则大幅上调至96.6%,增幅达32.6个百分点。

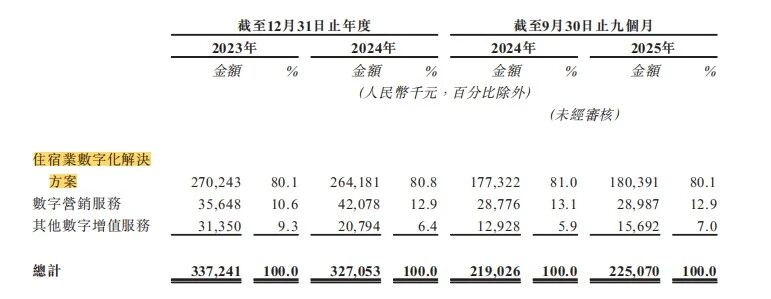

在收入结构方面,核心业务“住宿业数字化解决方案”收入由新三板阶段的1.39亿元跃升至港股阶段的2.7亿元,增幅超94%;其占总收入比重亦从41.2%攀升至80.1%,翻倍式增长引发关注。

经销收入同样出现明显出入:新三板文件显示2023年经销收入为1532.6万元,港股招股书则降至962.8万元,差额达569.8万元,降幅约37.2%。

综合对比可见,绿云软件在港股申报中显著抬高了核心业务收入占比与客户留存率,同时压低了经销收入规模。业内分析指出,这可能源于将原新三板材料中“数字化解决方案”与“技术支持与服务”两类收入合并计入港股口径下的“住宿业数字化解决方案”所致。

财务数据调整不仅限于收入端。应收账款结构亦发生较大变化:账龄3年以上应收账款由1010万元压缩至275万元,减少735万元;应收账款总额由1.199亿元降至1.051亿元,减少1483万元;5年以上账款更由252.7万元清零。

此外,合同负债较新三板文件减少逾3500万元;同一时点员工人数统计相差50人;投资活动现金流由新三板披露的净流入6842万元,转为港股招股书中的净流出4973万元,转向幅度超1.18亿元。

资本层面亦现隐忧:2025年2月(即递交港股招股书前一年),同程旅行旗下基金等5家投资方因投资期满及流动性需求,完成全部股份减持;携程系基金等另4家机构同步实施部分减持。9家投资方合计套现3.83亿元。截至2025年9月底,绿云账面现金仅余5218万元,较年初下降86.7%,资产负债率逼近100%。

经营表现亦承压:2024年公司营收同比下降3%,净利润下滑6.6%。招股书进一步披露,其六成以上采购集中于甲骨文一家供应商,相关业务贡献约40%的毛利——需注意的是,绿云并非甲骨文Oracle业务在中国大陆的独家代理,供应链依赖风险凸显。