国产手机集体涨价潮来袭:存储芯片成本飙升,行业进入“倒春寒”

撰文 | 雁 秋

编辑 | 李信马

题图 | 豆包AI

进入3月以来,OPPO、荣耀、小米、vivo等主流国产手机厂商普遍上调终端售价。这并非高端化战略的主动跃升,而是在上游供应链承压下的被动应对。

行业数据显示,受AI算力需求激增与产能结构性紧张影响,DRAM和NAND闪存价格持续攀升,导致整机BOM(物料清单)成本显著抬升。其中,存储模块成本占比已从过往的10%–15%跃升至20%以上;在中低端机型中,该比例甚至逼近30%。以一款定价2000元的手机为例,仅存储芯片成本就高达近600元。

IDC指出,本轮存储供应紧张局面将在整个2026年持续,价格大概率维持高位,难回2025年水平,智能手机行业正经历一场典型的“倒春寒”。

SmartHey在近期走访多地线下手机门店后发现,终端市场弥漫着明显的紧迫感。高性价比时代或将阶段性退场,取而代之的是一种务实消费心态:“买到就是赚到。”

01、心照不宣的“涨”声

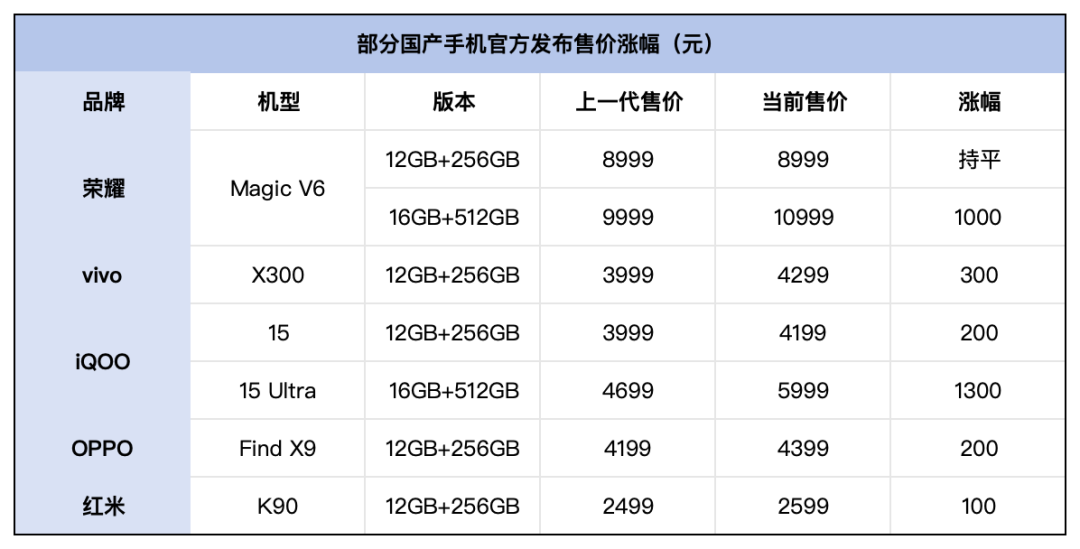

此次调价覆盖全价位段——从千元入门机到万元折叠屏,几乎无一幸免。

OPPO的调整最为直接:自3月16日起,对已上市的A系列、K系列及一加多款走量机型统一提价。这些产品本就利润微薄,缺乏内部消化空间,成本压力最终传导至消费者端。

图源:SmartHey统计制图

vivo采取分批次调价策略:S50与X300标准版暂未调整,但X300 Pro已完成涨价。“12+512GB与16+512GB版本现同价,最高涨幅达500元。”门店工作人员解释称,“X300 Pro搭载卫星通信模组,核心元器件成本更高。”

该店员还预判:“下半年涨价幅度或进一步扩大。当前存储芯片供货持续趋紧,换机用户明显增多——大家已开始抢在涨价前下单。”

小米则展现出更复杂的权衡。Redmi K90系列曾因不同存储版本价差过大引发争议,品牌不得不通过首销月补贴平抑舆情,反映出其对线上价格敏感用户的高度依赖。小米集团创始人雷军在两会期间亦坦言:“内存芯片成本压力巨大”,公司将优先通过运营提效与技术优化来缓冲冲击,尽可能降低用户感知门槛。

小米门店销售反馈:“近期换机人群显著增加,尤其倾向1TB大容量版本。”他举例说明变化之剧烈:“年前16GB内存条售价约100元,如今已突破1000元。手机涨价已是行业共性,非某一家之策。”

面对涨价预期,vivo与小米一线人员不约而同推荐X300和小米17的标准版:“配置均衡、续航扎实、散热够用,且尚未涨价,叠加国家补贴,当前仍是高性价比之选。”

谈及折叠屏,小米店员直言:“除非预算充足、能承担高昂维修成本,否则普通用户暂不建议入手。”这一表态直指折叠屏当前在可靠性与售后成本上的现实瓶颈。

图源:SmartHey摄

荣耀新发布的折叠旗舰Magic V6,在维持12GB+256GB起售价8999元不变的同时,将16GB+512GB与16GB+1TB版本上调1000元,并新增12GB+512GB中间配置。此举既稳定主力用户心理预期,又将成本压力精准导向价格容忍度更高的高端客群。

据荣耀门店透露,公司计划于三月下旬正式宣布涨价,执行时间待总部统一通知,节奏与行业存储价格传导周期高度吻合。

目前,华为与苹果官方尚未发布调价公告。苹果凭借高毛利结构与优先供应协议具备较强缓冲能力;华为则依托长江存储等国产供应链支撑及前期芯片储备,成本控制更具优势。

在华为授权体验店了解到,Mate 80与P80系列基础款价格与上代持平,部分型号甚至更具性价比。销售人员表示:“Mate 80实现全栈国产化,零部件自主可控,成本有效下探。”至于后续是否调价,门店暂未收到任何通知。

图源:SmartHey摄

02、国产厂商只能“裸泳”?

由存储芯片引发的成本冲击,或将倒逼行业开启系统性变革——短期阵痛之下,长期结构性升级正在酝酿。

过去,厂商可依产品定义定制存储规格;如今,只能被动接受供应现状。未来手机的设计逻辑或将转向“供给驱动型”:不是需求决定配置,而是可用资源反向塑造产品形态。

那么,厂商有哪些破局路径?

趋势一:产品线重构,“隐性减配”成新常态

供应链消息显示,部分品牌已暂停部分旧款高性价比机型生产,将稀缺存储资源优先分配给新品。IDC预测,2026年不少新机将采用低于用户习惯的存储组合——例如一年前同价位标配12GB+256GB,今年或降为8GB+128GB。

这种“配置缩水式涨价”将成为年度普遍现象,意味着消费者以相同价格获得的体验实质退步,属一种隐蔽的权益稀释。

趋势二:告别内卷式“性价比”,转向“不可替代性”竞争

以往“你出1999,我出1799”“你上12GB,我上16GB”的低价内卷模式已被打破。当12GB+256GB存储成本从30元暴涨至120元、1TB闪存成本从200余元飙至近600元,继续价格战等于加速失血。

厂商被迫集体“向上突围”。IDC预计,2026年中国智能手机市场600美元以上机型份额将达35.9%,同比提升5.4个百分点。高端化不再是口号,而是生存必需——唯有利润空间扩大,才能支撑真正意义上的研发投入与底层创新。

趋势三:行业加速洗牌,资源向头部聚拢

此轮存储涨价犹如一次高强度压力测试,清晰映射出各厂商的供应链韧性差异。中小品牌如魅族等,因订单分散、议价力弱,抗压能力明显不足;而头部厂商则展现出更强的缓冲实力。

图源:IC Photo

小米总裁卢伟冰公开表示:“得益于近年高端化布局,小米比友商拥有更厚实的利润垫,更能从容应对冲击。”潜台词明确:此前的战略投入,正在此刻兑现为抗风险资本。

未来,具备规模采购优势、高效运营体系与强供应链协同能力的企业,将在同等成本环境下实现更高盈利与更快增长。

趋势四:探索“第二增长曲线”

vivo近期完成关键人事调整,技术派高管胡柏山出任总裁,明确押注人形机器人与混合现实;荣耀则在MWC 2026首发Robot Phone,率先定义“机器人手机”新范式。

这些看似“跨界”的动作,实则是对单一硬件依赖模式的主动突围。当智能手机迈入高度同质化平台期,叠加外部成本压制,仅靠硬件堆料与渠道铺货的商业模式已显脆弱。真正的破局点,或在于产品形态与交互范式的根本性创新。

03、“寒气”传到消费者身上

厂商博弈之外,普通用户如何应对这场涨价潮?

手机价格还会继续上涨吗?答案大概率是肯定的。Counterpoint Research预测:3月起,中国市场同档位新品均价将较2025年上涨15%–25%。其中,低端机型零售价或上涨约30美元(约217元人民币),旗舰机型则可能上涨150–200美元(约1085–1447元人民币)。

消费者或将面临两难:要么支付更高价格购买原配置机型,要么以原价购得存储缩水的新机。一位线下渠道人士坦言:“若期待618大促降价,可能要失望了——成本刚性制约下,厂商让利空间有限,且所谓‘新品’很可能是减配版。”

调研中发现,预算4000元以上的用户呈现两种典型心态:一类陷入观望,“原计划大促入手旗舰,但听说涨价后进退维谷”;另一类则果断出手,“现在不买,以后更贵。”

对于预算2000元左右的刚需用户,“反向置换”正成为新选择——选购两三年前发布的旗舰机型,以相同预算获取更优综合体验。正如此前分析所指出的,iPhone 17e的精准定位并非服务果粉,而是锚定那些手持三四年前安卓旗舰、仍在犹豫是否换机的“摇摆用户”。

也有用户选择“延长服役”:“只要不盲目升级系统,近年机型仍流畅可用;清缓存+换电池,轻松再战两年。”

图源:豆包AI

此轮涨价潮将持续多久?业界普遍判断:在AI持续拉动下,存储行业已进入强周期,本轮高景气或延续至2027年底。这意味着,至少在未来一年半内,手机价格下行空间极为有限。

IDC同步预测:2026年全球智能手机出货量将下滑12.9%,创历史最大跌幅;用户平均换机周期或将从当前33个月拉长至42个月以上。

“一部手机用四年”背后,折射的是消费理性的回归——当价格不再成为唯一标尺,用户开始重新审视设备的真实价值,并愿意为可持续的技术进步与体验升级买单。