玉柴船电递交港交所IPO招股书,拟登陆港股主板,发电用发动机市占率居国内第一

SmartHey3月10日消息,近期,广西玉柴船电动力股份有限公司(简称“玉柴船电”)正式向港交所递交招股说明书,计划在香港主板挂牌上市,招商证券国际与中国银河国际担任联席保荐人。

公司总部位于广西玉林市,历史渊源可追溯至1951年成立的玉林泉塘农机具制造厂。1992年,玉林泉塘完成重组,升格为玉柴集团;其核心发动机与机械业务划归新设附属公司——玉柴机器股份有限公司(简称“玉柴股份”)。2022年,玉柴股份将船用动力及发电机组相关业务整体注入玉柴船电,实现专业化运营。

股权结构显示,截至2026年1月20日,玉柴股份直接持有玉柴船电93.46%股份,为控股股东;玉柴股份则由丰隆亚洲(新加坡交易所主板上市,股票代码:H22)与广西国资委控股的玉柴集团共同控制。丰隆亚洲长期聚焦动力总成解决方案及建材领域,具备国际化产业背景。

玉柴船电以自有“玉柴”品牌为主力,同时通过合营企业玉柴安特优(与罗尔斯·罗伊斯动力系统合资)引入高端mtu品牌产品,双品牌协同拓展数据中心、分布式能源、基建工程、电信通讯、医疗应急、矿山开采、现代农业、油气开发及船舶运输等多元化应用场景。

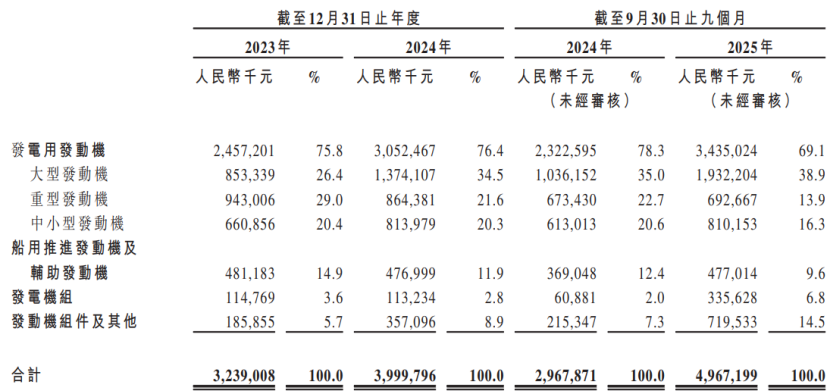

2023年至2025年前三季度(以下简称“报告期”),公司收入结构持续优化:发电用发动机仍是核心收入来源,占比稳定在约70%;船用推进及辅助发动机收入占比小幅回落;发动机组件及其他高附加值产品收入占比稳步提升;发电机组业务尚处培育阶段,收入占比较低。

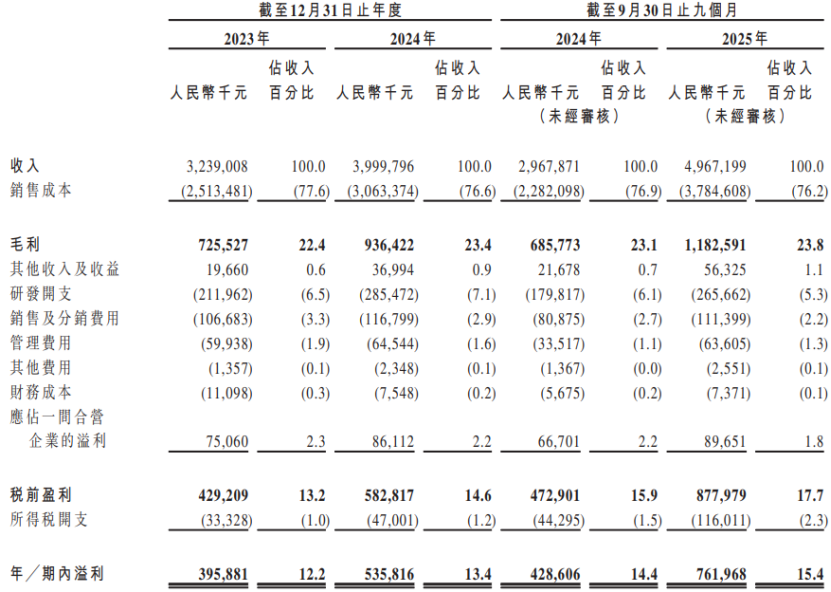

受益于发电用发动机销量增长及发动机组件业务放量,公司营收连续攀升:2023年、2024年及2025年1-9月营业收入分别为约32.39亿元、40亿元、49.67亿元;毛利率由22.4%提升至23.8%;同期净利润分别达3.96亿元、5.36亿元、7.62亿元,盈利质量持续增强。

研发方面,公司保持高强度投入:报告期内研发费用分别为2.12亿元、2.85亿元、2.66亿元,占当期总收入比例为6.5%、7.1%、5.3%,体现对技术创新与产品升级的坚定承诺。据披露,玉柴船电在中国发电用发动机市场以20.2%的份额位居第一,但亦面临康明斯、潍柴动力、MTU、卡特彼勒等国际国内头部企业的激烈竞争。