宏泰科技启动IPO辅导:国产SoC测试系统破局者冲刺资本市场,2024年营收承压但技术布局加速

SmartHey2月12日消息,2月12日,证监会官网IPO辅导公示系统显示,南京宏泰半导体科技股份有限公司(简称“宏泰科技”)已向江苏证监局提交首次公开发行股票(IPO)辅导备案,辅导机构为中信证券。

宏泰科技成立于2018年11月,同年落户南京浦口区。公司专注于半导体测试系统(ATE)与自动分选系统(Handler)的研发、制造与销售,是国内少数实现高端数字测试设备自主可控的厂商之一。

半导体测试系统用于全面验证芯片的功能、性能及长期可靠性,贯穿芯片设计验证、晶圆制造过程监控及成品出厂检测全流程;自动分选系统则在封装后或晶圆级阶段,对芯片进行高速自动化测试、参数分类与精准分拣,是保障量产良率与交付质量的关键装备。

公司已成功推出第三代SoC测试系统,具备高并行度、高精度与时序灵活性等优势,广泛应用于人工智能算力芯片、汽车电子主控单元、高端消费电子等领域,有效缓解了我国在高端数字芯片测试设备领域长期依赖进口的局面,并推动公司跻身国内半导体测试机出货量第一梯队。

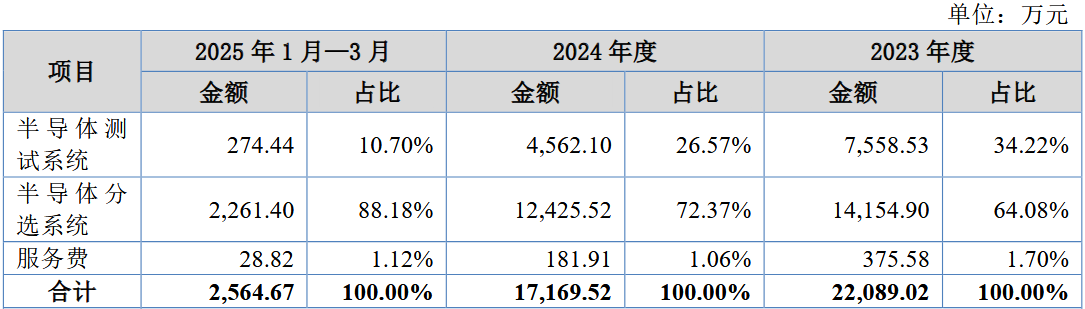

公司收入结构按产品划分如下:

目前,宏泰科技已构建覆盖全产业链的客户生态,主要服务对象包括封装测试企业(如长电科技、通富微电、华天科技、日月新)、晶圆制造厂(如华润微电子)、芯片设计公司及第三方测试代工厂(如伟测科技、Carsem),以及国际头部IDM与车规级厂商(如英飞凌、安世半导体、比亚迪)。

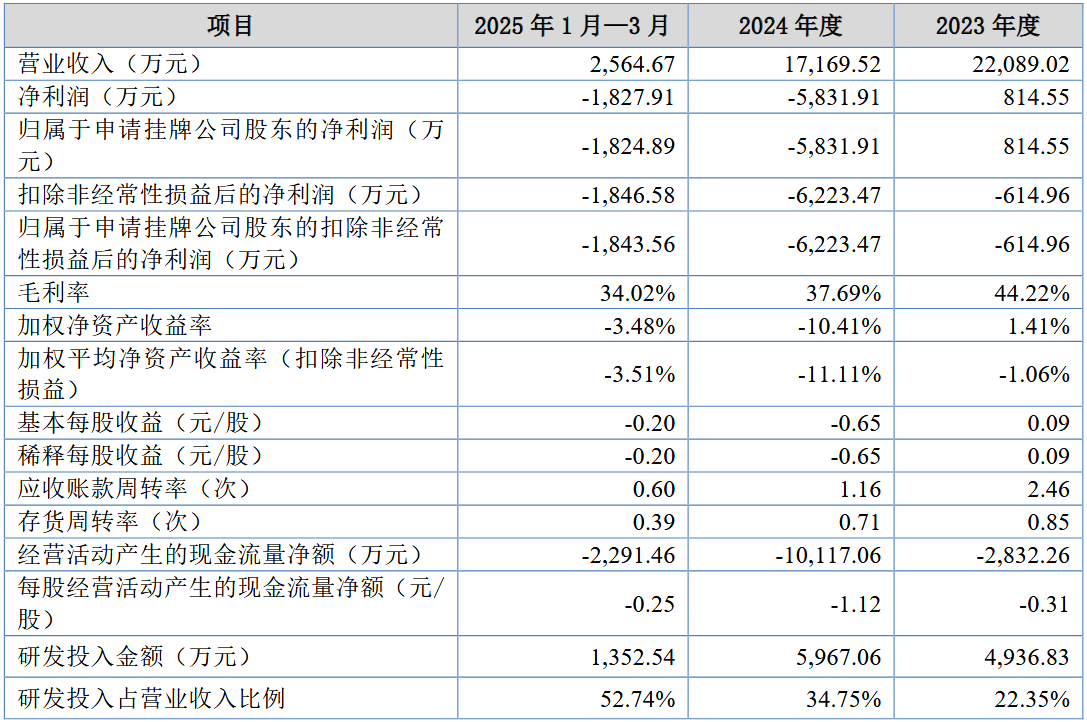

财务方面,公司2023年与2024年分别实现营业收入2.21亿元和1.72亿元;扣除非经常性损益后的归属于母公司股东净利润分别为-615万元和-6,223万元,尚未实现整体盈利。全国中小企业股份转让系统(股转公司)在审核问询中重点关注收入下滑动因、业务持续性风险,并要求公司量化分析盈亏平衡点及达成路径。

针对2024年营收回落及亏损扩大,公司解释主要原因有三:其一,全球半导体行业仍处周期底部,下游封测厂资本开支收缩、订单疲软、验收节奏放缓,直接影响收入确认进度,并推高存货(发出商品)及应收账款规模,相应计提坏账准备增加;其二,战略资源持续向SoC测试平台、晶圆级分选机等新一代产品倾斜,传统模拟类测试系统销量阶段性下降,而新品从交付到终验周期较长,导致收入确认滞后;其三,研发投入显著加码——除扩建南京总部研发中心外,于2024年正式启用第二个日本研发中心,重点攻关自研ASIC测试芯片、高带宽信号处理架构等核心技术;同时加速全球化布局,在马来西亚、泰国、印度等地设立本地化支持团队,销售费用同步增长。

2022年12月,公司完成数亿元C轮及C+轮融资。其中C轮由尚融资本领投,高信资本、中电科旗下超越摩尔基金、复容投资、正奇控股、上海自贸区基金、无锡新投集团、南京新工产业投资、名禾投资共同参与;C+轮则由比亚迪与易方达资产联合领投,中电科、超越摩尔基金、高信资本、云锦资本等继续跟投,彰显产业资本与专业投资机构对公司技术路线与长期价值的高度认可。