存储涨价+苹果降价围剿,vivo线下渠道陷‘缺货、失客、内卷’三重困局

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

“眼看中高考后的‘学生购机潮’旺季临近,我心里却没底:既不敢囤货备战,又怕今年‘旺季不旺’。”河南某地vivo经销商张峰(化名)坦言。

张峰的焦虑,折射出当前手机行业压力向终端渠道传导的真实现状。

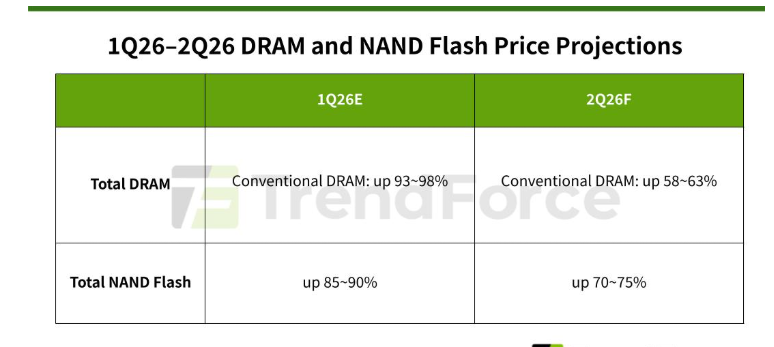

一方面,受AI服务器需求爆发及厂商产能重新分配影响,2026年全球内存价格持续攀升,短期内难见回落。TrendForce预测:2026年第二季度,LPDDR4X与LPDDR5X均价将环比上涨70%—75%和78%—83%。

图源:TrendForce

“苹果预计6月季度内存成本将‘显著上升’,且此后这一成本将对业务‘产生越来越大的影响’。”库克曾公开指出。小米集团总裁卢伟冰亦判断,本轮存储芯片涨价周期或将延续至2027年底,甚至持续至2028年才逐步缓和——手机行业正步入长期成本上行通道。

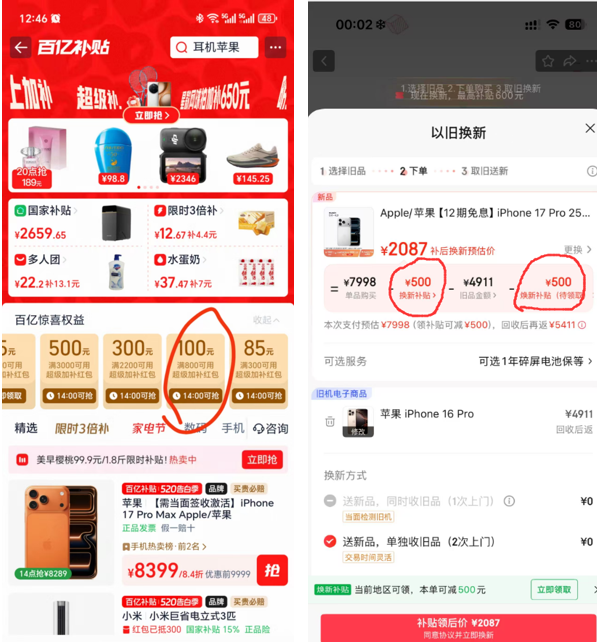

即便面临成本压力,苹果仍按惯例在Q2启动主动调价策略。今年除iPhone 17E外,其余iPhone 17系列机型普遍下调1000元,主流电商平台及线下授权门店同步跟进。

图源:京东、淘宝

面对苹果发起的价格攻势,国产阵营呈现明显分化:一是主动应战派——华为Mate X7/X6系列推出1000—3000元优惠,荣耀Magic8 Pro(12GB+512GB)直降1200元;二是被动应战派——小米以老款旗舰小米15 Ultra直降1500元参与博弈;三是保守观望派——OPPO、vivo在618期间未对高端机型实施大规模公开降价。

图源:SmartHey

苹果此轮调价意图清晰:依托供应链掌控力与品牌溢价,在成本高企周期中“以价换量”,加速抢占高端市场份额,进一步挤压国产厂商生存空间。

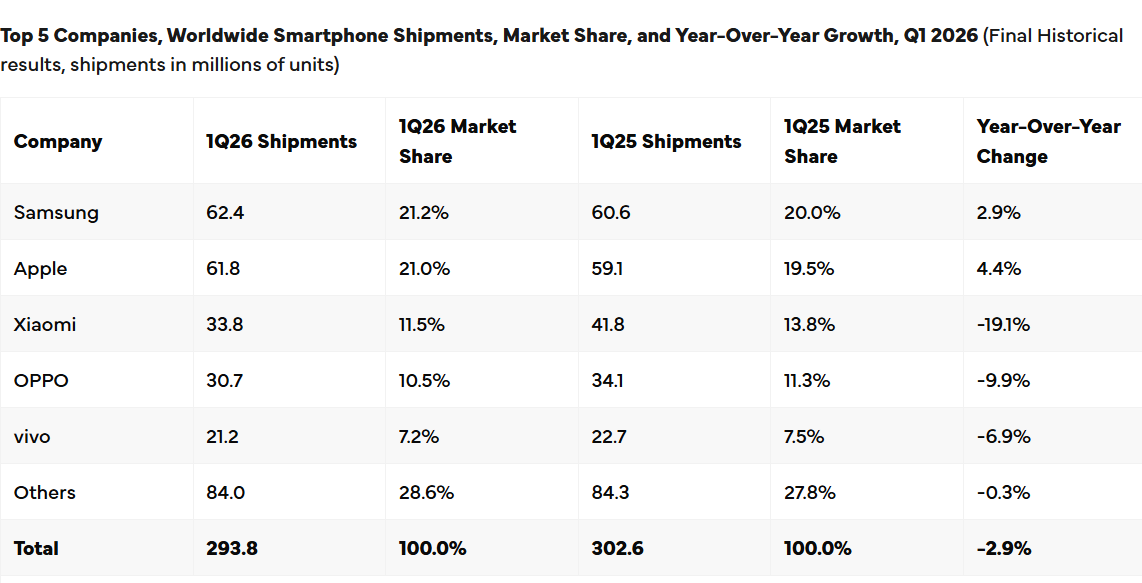

另一方面,2026年第一季度,vivo在国内市场占有率降至10.5%,较2025年同期(14.5%)下滑4个百分点。厂商份额收缩,直接传导至终端门店经营压力。

图源:IDC

vivo份额为何大幅下滑?在苹果围攻下为何选择保守应对?存储涨价潮中,其线下门店真实经营状况如何?带着这些问题,SmartHey深入访谈多位vivo线下经销商与数码档口负责人,还原2026年vivo渠道生态的真实图景。

01、高端卖不动,智能终端接不上

“智能手机与智能终端销量分化,高端与中低端手机销量也在分化,中低端内部同样出现断层。”湖北某地vivo经销商刘明(化名)表示。

“vivo智能终端涵盖手表、耳机、笔记本等,厂家希望借生态产品提升门店收入,复刻苹果路径,但市场反馈冷淡。以今年2月销售旺季为例,不少门店智能终端月销不足30台,部分门店仅个位数。”刘明坦言。

“郑州多家档口目前只收vivo耳机、充电器等配件,收购价仅为原价40%—50%;而手表、笔记本等终端产品,多数档口已拒收。”郑州市某手机档口老板杜洋(化名)透露。

图源:受访者提供

他解释道:“vivo用户多为单机购买,对生态衍生品需求薄弱。档口收货后极易滞压,而苹果生态因需求稳定、残值可控,才敢批量收货。生意讲求风险可控,谁愿替品牌承担培育用户习惯的成本?”

相较尚处培育期的智能终端,手机销量结构性分化更令经销商头疼。“为拉动X300系列销量,X300 Pro单台毛利达七八百元,利润可观,却严重滞销。2月间,不少门店该系列月销仅几台;而iQOO Neo11、Z11 Turbo等机型,部分门店月销轻松破数十台。”刘明指出。

在他看来,X300系列遇冷除区域消费能力差异外,还有两重现实制约:其一,华为在中老年群体中认可度更高,不少人认为华为六七千元机型‘不贵’,但OV四五千价位即‘偏贵’;其二,中老年用户的购机认知,直接影响子女决策——‘兄弟,我想买X300 Pro,可我爸就是不让买。他不给钱,我也实在没办法。’此类无奈,刘明早已习以为常。

“连我这个卖vivo的人,都对产品设计越来越无感,顾客更难感知。”刘明举例:Y系列定位千元入门,X系列主打高端影像,但两者后摄模组高度雷同。“我买X300是想在同学聚会‘装X’,结果大家以为这就是普通Y系列。”因设计同质化导致的拒单,让他倍感无力。

这种设计趋同背后,是vivo尚未将高端价值转化为消费者可识别的外观符号与身份标识。当旗舰设计不断下放至入门机型,虽短期提升低价机颜值,却稀释了X系列的品牌辨识度与溢价能力。

vivo高端困局,既拖累整体份额增长——2026年Q1国内出货增量主要由高端机型驱动,而vivo高端表现乏力;也迫使其面对苹果降价时只能保守应对:iPhone 17系列降幅已超出X300系列留给经销商的毛利空间。若盲目跟降,不仅难以提振本就低迷的销量,更将加剧库存贬值与利润缩水,动摇渠道根基。

“中低端机型中,S50是门店销量担当,不少门店月销轻松过几十台;Y600 Pro则难觅买家,多数门店月销仅个位数。”张峰补充道。

他分析称,15%手机国补政策催生消费者预算两极分化:或加预算购旗舰,或下沉选高性价比走量机。Y600 Pro卡在中间价位,沦为市场“夹心层”。反观S50,因精准契合大众主流需求,持续热销。

整体来看,vivo线下尚未构建起成熟生态闭环:高端机有利润却难走量,中低端机担纲走量却分化严重。过去依赖主力机型、生态终端与平价产品的三维盈利结构,如今愈发脆弱。

02、涨价潮下,门店的‘缺货’与‘失客’

“有货时没顾客,有顾客时没货——今年生意越做越迷茫。”张峰坦言。今年3月,vivo宣布对X300、S50、Y500系列及iQOO全系(Z11 Turbo除外)多款机型提价。“涨价直接引发热门机型断供,以S50为例,部分门店月到货量不足10台。”

S50缺货现象,实为国产厂商从“规模优先”转向“利润优先”的缩影。“中国智能手机市场已进入‘盈利能力比出货量增长更重要’的新阶段。厂商正收缩低端投入、加码高端布局,以对冲成本上涨、保障利润率。”IDC亚太区设备研究高级研究经理Will Wong指出。

“涨价后,连五一这样的传统旺季都成了淡季。”张峰表示。往年五一,门店客流如潮,整个五月销量仰赖假期支撑;但今年五一,不仅进店客流锐减,到店顾客也因价格望而却步:“同样是国补价,怎么比去年贵了六七百?”“涨太多,我这手机还能用,不换了。”

涨价加剧消费者观望情绪,直接冲击门店出货。“5月上半月,不少同行门店累计销量不足30台。”张峰说。

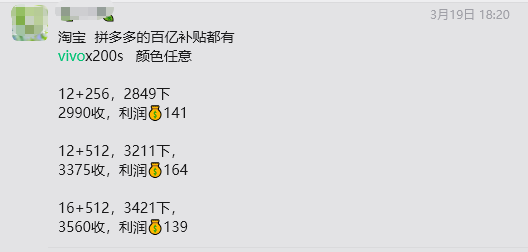

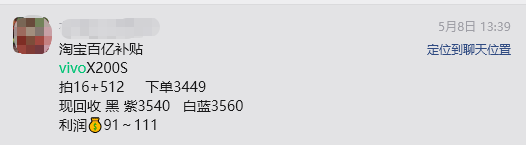

“vivo官宣涨价后,二级市场价格剧烈波动。”杜洋称。据其透露,3月10日至15日涨价前,市场囤货热情高涨,叠加电商补贴订单集中释放,行情持续走强;涨价落地后,渠道担忧压制真实需求,出现集中抛货,价格迅速回落;此后OV全系进入低位震荡,始终未见明显回升,也倒逼黄牛调整收机标准与报价策略。

“行情好时,黄牛收X200系列不挑颜色版本,撸货者单台赚164元;5月行情转弱后,黄牛仅收16GB+512GB黑色、紫色版,单台利润压至百元左右。”

图源:受访者提供

图源:受访者提供

vivo只是本轮存储涨价潮中承压的一个缩影。IDC数据显示,2026年Q1全球智能手机出货量同比下降2.9%至2.938亿部,终结自2023年年中以来连续10个季度的增长。IDC研判,Q1放缓仅是全年下行的前奏,内存供应受限与价格持续高企,将持续压制出货与消费需求。

图源:IDC

“智能手机行业正迎来最具挑战性的周期之一,核心症结在于内存供应紧张,直接制约厂商出货能力与终端消费需求。”IDC全球消费设备高级研究总监 Nabila Popal强调。

03、定价失守:线下门店深陷价格困局

“无法按正价销售,是vivo线下门店当前最大困境。”刘明表示。当前消费者购机路径已固化为:线上查配置→比价→线下谈优惠赠品→成交。

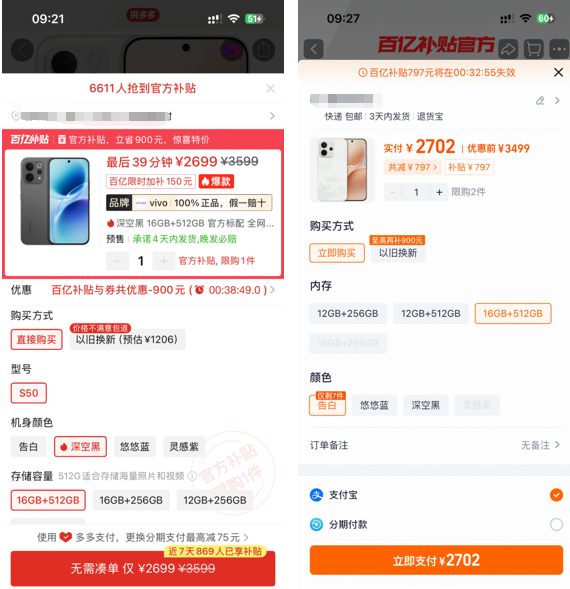

但问题在于,线上价格混乱。“16GB+512GB版S50,拼多多、淘宝百亿补贴分别标价2699元、2702元。顾客会问:你们门店国补后能否更低?再送点赠品?若报价未达心理预期,转身就走。”这是刘明日常高频遭遇的场景。

图源:拼多多、淘宝

这些低价机器表面源于平台与经销商联合补贴,实则由百亿补贴漏洞催生的灰产支撑。

杜洋介绍,当前已形成成熟灰色流转链:黄牛通过招聘平台招募兼职,在羊毛群发布下单任务;兼职人员瞄准拼多多、京东、抖音等平台补贴渠道低价抢购;机器到货后二次寄至黄牛收货点;档口汇总后分流至电商店铺、数码档口及中小门店,最终回流零售市场。

图源:SmartHey

该链条真正侵蚀的是正规经销商价格体系。平台补贴本意刺激消费,但在黄牛组织化套利下,补贴新机变为低价货源,反向压低线下成交价。消费者线上比价后,线下要求继续让利,正规门店难以维持原有价格秩序。

另据杜洋透露,今年618前夕,郑州多家数码档口宣布暂停收购OV全系机型。原因在于市场传言OV将强化线上补贴机型管控,以打击窜货;虽升级管控有望遏制渠道乱象,但只要补贴价、档口价与门店价之间存在套利空间,灰色链条便难以根除。

“线下压力不仅来自电商,更源于同城同行的内卷厮杀。vivo真正的对手,从来不是OPPO,而是隔壁那家vivo门店。”刘明直言。

“同是16GB+512GB版S50,隔壁店报2600多元,斜对面报2700多元,你们2800多,太贵了吧。”顾客的比价质疑,刘明早已司空见惯。

谈及内卷成因,刘明坦言:厂家对门店设有好友添加率、企业微信绑定、自动化任务执行等多项考核指标,初衷是借私域流量实现用户转化;但这些仅是基础门槛,真正压力来自硬性销量KPI。“问题是,同城门店卖的机型一样、卖点一样,缺乏差异化优势,最后只能拼价格。”

恶性价格竞争催生诸多乱象。部分门店为抢客宣称:“我们是vivo官方授权体验店,货全为原厂正品;去别家,可能买到档口机。”刘明指出,厂家明令禁止授权店私自调入档口货源。此类言论不仅是恶意贬低同行,更因消费者难辨货源优劣,最终加速流向竞品。

更严峻的是盈利困境:据刘明透露,iQOO Z11 Turbo作为主力引流机,单台毛利不足百元;Z10 Turbo、Y500i等走量机型,毛利仅100—200元,实际成交利润往往更低。为完成销量任务,不少门店已陷入“原价进原价出”,甚至甘愿亏本让利走量。

当同一款手机被线上补贴机、档口机、同城不同门店打出多个价格,消费者比价愈演愈烈,门店正价销售愈发艰难;而正价销售受阻,又进一步吞噬经销商利润空间。

图源:SmartHey

04、AI不是‘解药’,线下渠道困在内卷里

“AI虽能丰富产品卖点、提升营销效率,却无法破解线下渠道多年累积的内耗顽疾。”张峰坦言。当前vivo线下门店整体毛利率维持在10%—15%,虽与国产阵营持平,但同行压价、门店分流及淡旺季波动等现实压力,令经营举步维艰。

以今年2月为例:某门店手机、智能终端销量分别为49台、21台,月销售额15.1万元,毛利润仅1.9万元;扣除房租、水电、人力及垫资成本后,净利润所剩无几。“干vivo门店,维持生活没问题,但想暴富很难。”

表面看,vivo渠道内耗源于门店密度过高。公开数据显示,截至2024年,vivo线下实体门店已超25万家;2025年仍在扩张,覆盖直营店、代理商体验店、经销商加盟店等多种业态,进一步加剧区域客源争夺。

深层看,OV传统代理模式正与互联网消费时代错位。早期完全代理制适配了中国城乡差异化的营商环境——大城市重效率,小县城重人情关系。然而,信息平权、电商分流、换机周期拉长等趋势,正放大代理制弊端:门店越密,同城内耗越强;价格越透明,熟人社会让价空间越窄;渠道层级越复杂,厂家价格秩序管理难度越高。曾助vivo快速铺量的庞大网络,如今在同城价格战与平台低价冲击下,持续稀释经销商利润。为此,OV正加速推进直供模式,精简流通层级。

“苹果是行业内十分优秀的企业,也是我们长期学习的标杆。我们从未一心想着赶超同行,始终专注做好自身发展。”段永平此前受访时表示。

苹果商业模式核心由两支柱构成:一是品牌高端化——带来高毛利、强忠诚、低替代与高迁移成本;二是渠道效率化——依托自有流量与高效转化,降低对多级渠道依赖,使库存、分销与终端成本更可控。二者互为支撑:高端化打开利润空间,反哺渠道稳定与人效提升;渠道效率提升,则减少价格内耗与中间损耗,进一步放大整体利润。

“国产手机品牌争相效仿苹果,如今已步入关键分水岭。”张峰认为。华为虽在高端心智建设上取得突破,但面临建店成本高、硬性压货引发渠道抵触等问题;OV则一面需夯实高端认知与品牌溢价,一面要应对线上低价与同城内耗的双重冲击。无论渠道模式如何演进,产品分层是否清晰、价格体系是否稳固、经销商能否持续盈利,始终是渠道健康运转的根本前提。

一边是存储成本持续高企,一边是渠道与价格体系持续承压,2026年对vivo乃至整个国产手机行业而言,注定是充满挑战的一年。