深度“捆绑”亚马逊,安克创新闯关港股

撰文 | 张 宇

编辑 | 杨博丞

题图 | IC Photo

SmartHey12月19日消息,高端创新充电品牌安克创新(Anker)近日正式向港交所提交招股说明书,计划在港股主板挂牌上市,持续推进“A+H”双资本平台战略布局。

安克创新成立于2011年12月,于2020年8月在创业板上市,目前运营Anker、eufy和soundcore三大全球品牌,以及Anker SOLIX与eufyMake两大核心子品牌,产品覆盖智能充电储能、智能家居创新及智能影音等多个领域。截至2025年9月30日,公司已在全球超过180个国家和地区积累超2亿用户。

近年来,安克创新保持高速增长态势。2022年至2024年期间,其营收年均复合增长率达31.7%,展现出强劲的扩张能力;同期净利润年均复合增长率达到36.6%,显著高于营收增速,反映出盈利能力稳步提升。2025年前三季度,公司营收和净利润同比分别增长29.79%和28.76%,延续了此前的良好发展势头。

然而,在快速增长的背后,安克创新也面临多重挑战:约238万台充电宝的全球召回事件引发信任危机,境外市场贡献96.68%营收所带来的单一化风险,以及持续高企的库存压力。在此背景下,此次赴港上市能否帮助公司突破当前的发展瓶颈,成为市场关注焦点。

一、超九成收入来自海外市场

根据招股书披露的数据,2022年至2024年及2025年前三季度,安克创新的营业收入分别为142.50亿元、175.07亿元、247.10亿元和210.19亿元;对应净利润分别为11.85亿元、16.94亿元、22.11亿元和19.69亿元。

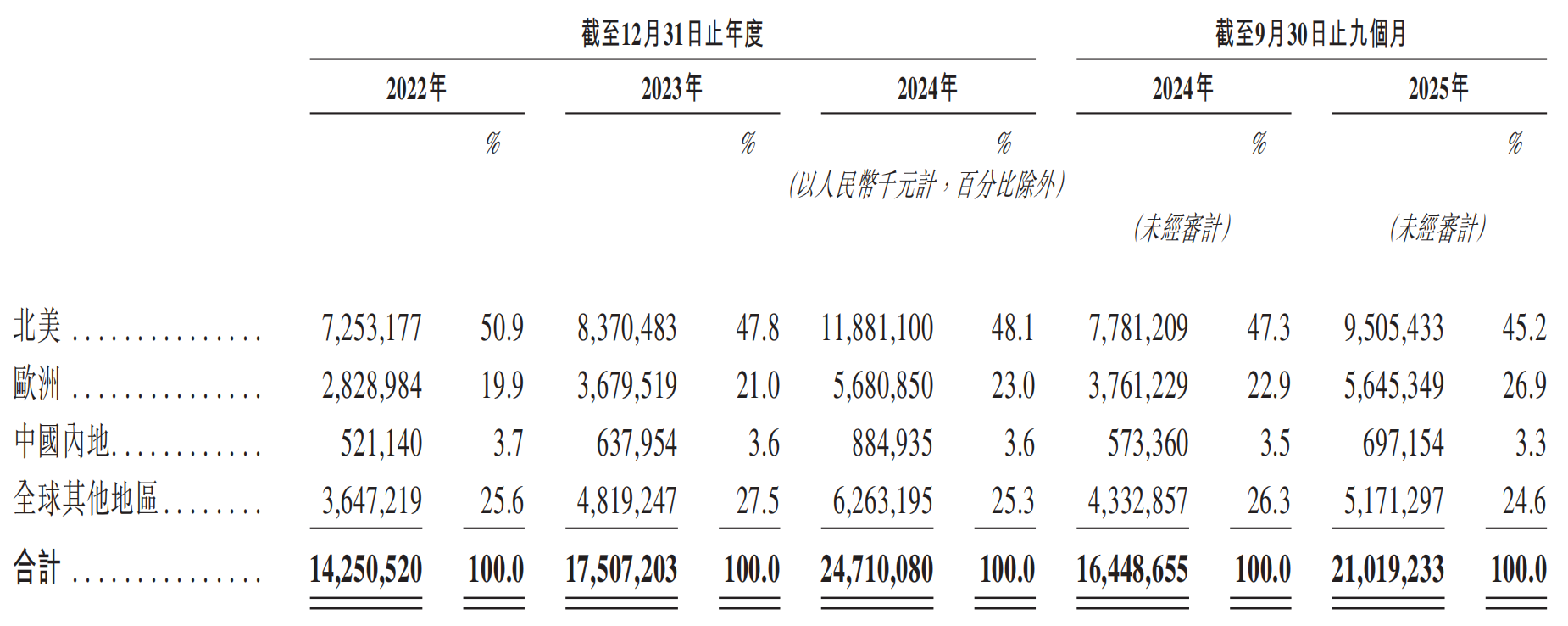

图源:安克创新招股书

从区域分布来看,北美和欧洲是其主要收入来源。2022年至2024年及2025年前三季度,来自北美的收入分别为72.53亿元、83.71亿元、118.81亿元和95.05亿元,占总营收比重依次为50.9%、47.8%、48.1%和45.2%,稳居第一大市场。同期,欧洲市场收入分别为28.29亿元、36.80亿元、56.81亿元和56.45亿元,占比从19.9%上升至26.9%,呈逐年提升趋势。

相比之下,中国内地市场的收入占比长期低于4%,在四大销售区域中排名垫底。这种高度依赖海外市场的结构虽曾助力公司借助亚马逊等平台实现快速扩张,但也埋下了结构性风险,成为制约长期发展的关键障碍。

首先,销售渠道过度集中带来潜在隐患。安克创新在境外主要依托亚马逊等第三方电商平台进行销售。

2022年至2024年及2025年前三季度,通过第三方电商平台实现的收入分别为87.77亿元、110.63亿元、150.97亿元和122.93亿元,占总收入的比例维持在58.5%至63.2%之间。其中,仅亚马逊平台贡献的收入占比常年超过50%,渠道依赖度极高。

尽管该模式有助于提升销售效率,但也将主动权让渡于平台方。一旦平台调整流量规则、提高佣金费率或终止合作,均可能对安克创新的业务造成重大冲击,甚至动摇其营收根基。

为降低平台依赖,安克创新正积极拓展官网直销及沃尔玛、百思买、塔吉特、开市客、7-11等线下零售渠道。然而,截至2025年前三季度,官网销售收入占比仅为10.0%,多年未见明显增长;线下渠道收入占比为31.5%,仍未恢复到2022年的水平。可见,渠道多元化战略尚未取得实质性突破。

其次,运输成本已成为影响利润的关键因素。公司长期采用“中国制造、全球销售”的模式,导致物流支出持续攀升。2022年至2024年,运输成本分别为15.11亿元、19.83亿元和30.09亿元,占销售成本的比重由17.1%升至21.4%,三年内近乎翻倍。2025年前三季度,运输成本进一步增至26.09亿元,同比增长28.06%,占比达21.9%。

运输费用上涨直接压缩了毛利率空间。2022年至2024年及2025年前三季度,公司毛利率分别为37.9%、42.7%、43.1%和43.3%。虽然整体保持高位,但增速明显放缓——2023年和2024年增幅分别为4.8和0.4个百分点,而2025年前三季度则无增长,显示盈利提升动能趋于停滞。

因此,优化收入地域结构和渠道布局,仍是安克创新破解增长困局的核心路径,也将直接影响其未来几年的业绩表现与可持续发展能力。

二、难以摆脱“充电宝一哥”标签

早在2020年,安克创新便提出“浅海战略”,旨在摆脱对单一品类的依赖。所谓“浅海”,即避开智能手机、PC、汽车等需要重资产投入、研发周期长、竞争激烈的“深海”领域,聚焦于轻资产、回报快、竞争相对宽松的赛道,如充电设备、无线音频、家庭安防、智能投影、扫地机器人等,以构建多元化的业务体系。

尽管战略方向明确,但从实际成效看,“浅海战略”并未显著改变公司的营收结构,“充电宝一哥”的定位依然牢固。

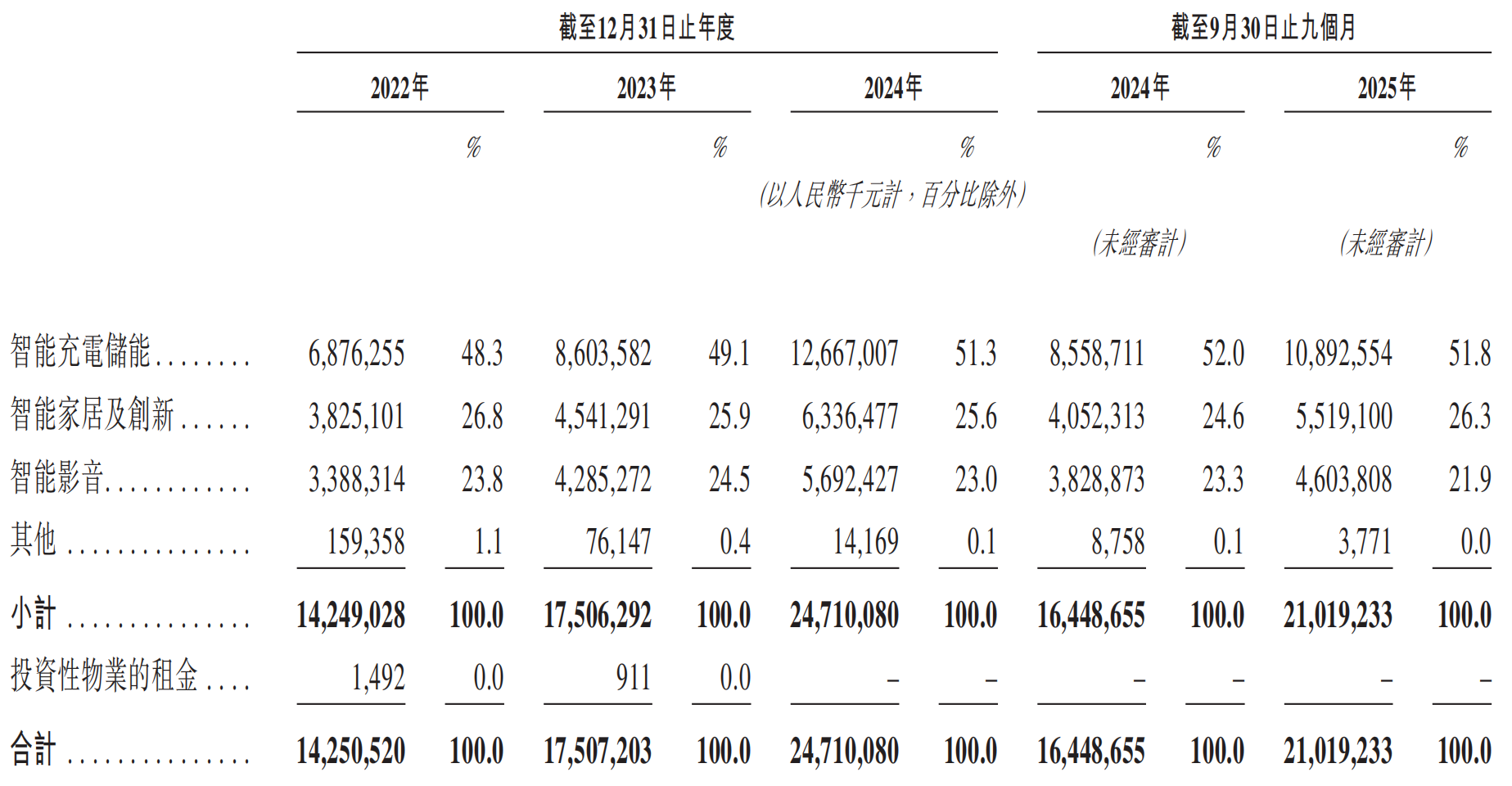

目前,安克创新拥有智能充电储能、智能家居及创新、智能影音三大产品线。其中,以充电宝、充电器、配件及便携式能源为代表的智能充电储能业务始终是核心支柱。2022年至2024年及2025年前三季度,该业务收入占比分别为48.3%、49.1%、51.3%和51.8%,呈现持续上升趋势。

图源:安克创新招股书

反观智能家居及创新业务,涵盖安防摄像头、智能门铃、门锁及清洁类产品,虽在2022年达到26.8%的峰值,但此后逐年下滑至2024年的24.6%。尽管2025年前三季度回升至26.3%,仍未能超越历史高点,表明“第二增长曲线”尚未真正成型。

此外,智能影音业务(包括耳机、音箱、Nebula投影仪等)也进展缓慢。2025年前三季度,该板块收入占比为21.9%,不仅缺乏突破性增长,甚至低于2022年水平,整体处于疲软状态。

过度依赖充电储能业务,使公司抗风险能力较弱。一旦该领域遭遇需求下滑、竞争加剧或技术迭代失利,将对公司整体业绩造成显著冲击。随着全球消费电子市场增速放缓,“充电宝一哥”的成长天花板日益显现。安克创新亟需重新聚焦突破口,集中资源打造真正具有竞争力的新引擎,而非分散布局、多点尝试,方能实现品牌跃迁与可持续增长。

三、陷入“召回门”质量风波

2025年6月,一场源自上游电芯供应商的质量问题,将安克创新推上舆论风口。

公司公告称,由于核心供应商安普瑞斯在部分批次通用电芯中擅自更改原材料,导致隔膜绝缘性能失效,存在安全隐患。由此引发连锁反应,安克创新相继在中国、美国、日本等多个市场发起大规模召回,累计涉及约238万台充电宝,预计造成直接经济损失介于4.32亿元至5.57亿元之间。

此次召回对公司财务造成不小压力。基于对未来退款、更换及赔偿费用的预估,安克创新在2025年半年报中计提了1.3亿元的产品质量保证负债,相当于吞噬了2024年近四分之一的净利润。

公司在招股书中坦承,未来若再发生因零部件缺陷、制造工艺问题或不符合质量标准而导致的产品召回,均可能带来巨额成本,并严重损害品牌声誉与客户信任,进而影响经营业绩。

这场由“召回门”引发的行业震荡仍在持续。2025年11月至12月,工业和信息化部多次组织研讨,加快推进《移动电源安全技术规范》新国标的制定工作,预计将于2026年2月发布,并于同年6月正式实施。业内普遍预测,新规落地后,充电宝整体生产成本或将上涨20%以上。

事实上,此次质量危机并非偶然,暴露出安克创新在供应链管理上的短板,尤其是在外包生产模式下,对第三方制造商的质量监管存在明显疏漏,缺乏有效的过程控制机制。

要在日益激烈的市场竞争中实现长远发展,安克创新必须直面当前困境:如何通过渠道多元化缓解对境外市场与亚马逊平台的双重依赖?如何优化产品结构,培育真正的“第二增长曲线”?又该如何强化供应链管控,筑牢产品质量与安全底线?这些问题的答案,将决定其能否突破增长瓶颈,走出发展桎梏,迈向更高台阶。