国产工业机器人南京埃斯顿二次递表港交所:一年亏掉8亿

SmartHey1月18日消息,据凤凰网财经《IPO观察哨》报道,港交所1月15日披露,国产工业机器人“四小龙”之首南京埃斯顿自动化股份有限公司(以下简称“埃斯顿”,002747.SZ)二次递表港交所,正式重启IPO进程。

埃斯顿成立于1993年,于2015年在深交所成功上市。截至1月16日收盘,公司总市值达222.02亿元,展现出较强的市场影响力。

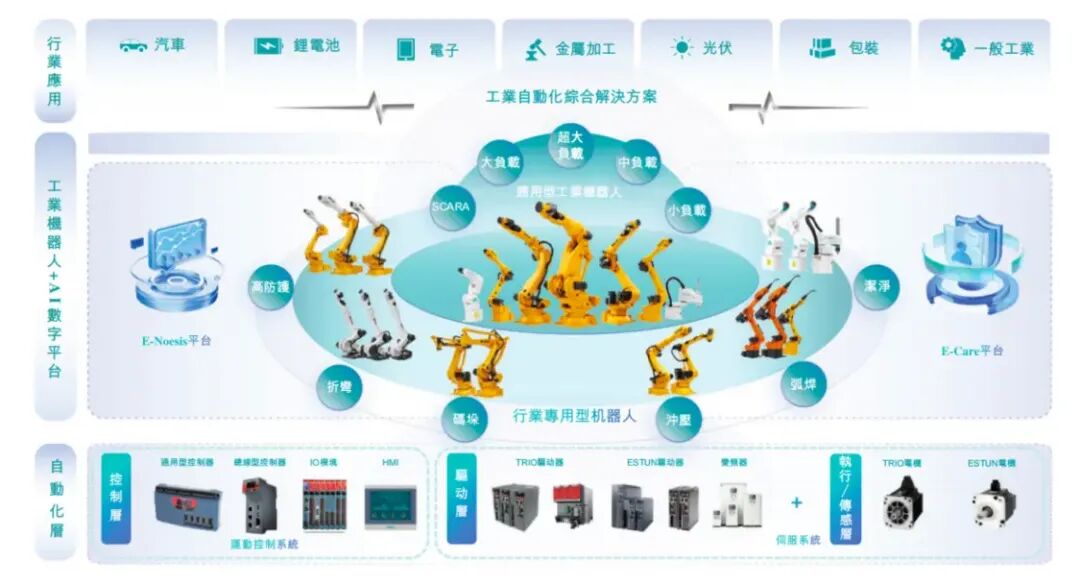

根据弗若斯特沙利文发布的数据,埃斯顿在2024年的营业收入位居全球工业机器人厂商第六位;2025年上半年,其在国内市场的出货量首次超越外资品牌,连续多年稳居本土品牌首位。公司业务广泛覆盖汽车、工程机械、锂电池等多个制造领域,致力于为客户提供全产业链的智能化解决方案。

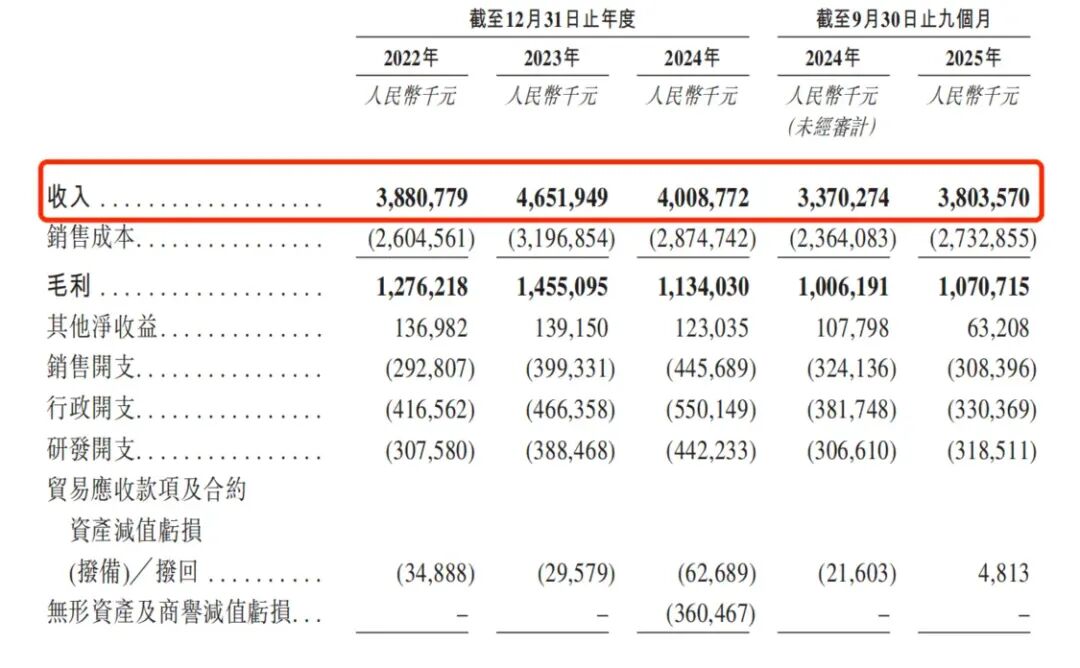

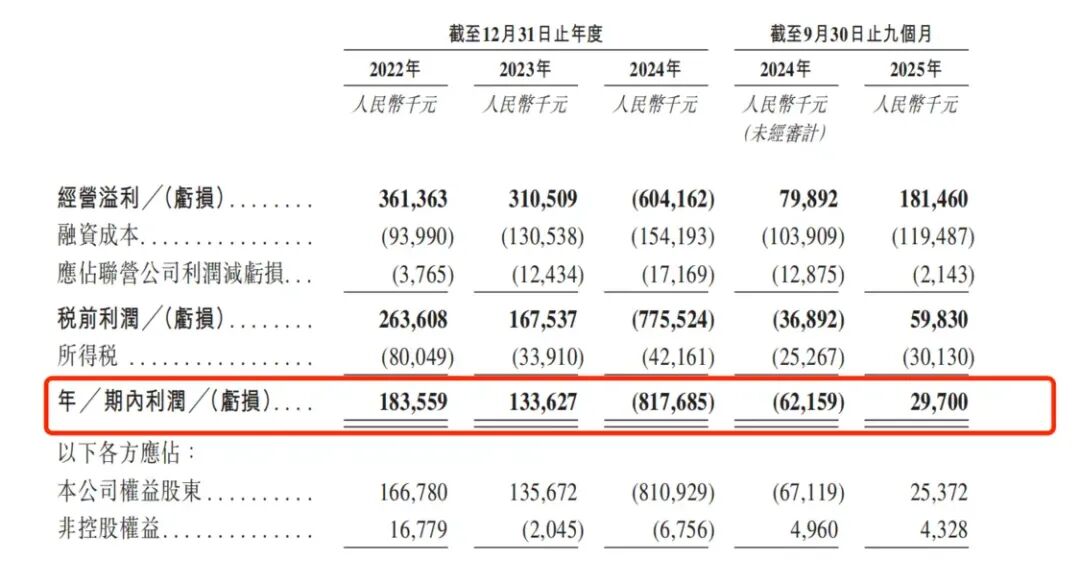

凤凰网财经《IPO观察哨》调查发现,埃斯顿的盈利表现波动剧烈,可持续性面临质疑。2024年公司净亏损高达8.18亿元,而2022年同期净利润为1.84亿元。根据招股书解释,亏损主要受收入下滑、毛利率收窄以及无形资产和商誉减值等因素影响。2024年全年营业收入同比下滑13.83%,降至40.09亿元。

尽管埃斯顿在2025年前三季度实现归母净利润2900.39万元,初步呈现扭亏迹象,但整体复苏动力仍显疲弱。更值得关注的是,公司毛利率自2022年的32.9%持续走低,至2025年前九个月已降至28.2%,累计下滑4.7个百分点,反映出行业竞争加剧对利润空间带来的持续挤压。

目前,埃斯顿以直销模式为主,客户涵盖汽车、光伏、锂电池、电子、金属加工及建筑材料等行业的制造商与经销商,构建了较为广泛的销售网络。

然而,招股书及最新财报显示,客户结构失衡正成为公司经营中的潜在风险。前五大客户收入占比从2022年的16.4%大幅攀升至2025年前九个月的37.2%。其中,最大单一客户收入占比由5.5%激增至18.0%。2025年前九个月已有两家客户贡献收入超过10%,合计占比达31.4%,显示出公司对新能源汽车与锂电池行业头部企业的高度依赖,客户集中度风险日益凸显。