圆心科技第六次冲刺港股IPO:估值缩水30%、亏损收窄但增长承压,院边药房成核心护城河

撰文 | 张 宇

编辑 | 杨博丞

题图 | 豆包AI

创新药商业化全链路服务商圆心科技正式向港交所递交第六份上市申请,再度冲击港股IPO。此前五次尝试中,前四次因申报有效期届满自动失效;第五次虽通过上市聆讯,却因估值分歧与市场环境变化未能完成发行。

圆心科技成立于2015年3月,聚焦以创新药为核心的药品供应与交付服务,依托线下“圆心药房”与线上“妙手医生”互联网医院平台,构建覆盖诊前、诊中、诊后的专业医药健康服务体系。截至2025年12月31日,公司运营201家线下药房,其中183家位于三甲医院1公里范围内;线上平台“妙手医生”月均访问量达2700万次。

自2015年6月至2021年7月,圆心科技累计完成11轮融资,投资方阵容雄厚。作为年营收超百亿元的创新药服务龙头,其IPO之路为何屡屡受阻?答案藏于最新招股书中的结构性调整与深层挑战之中。

01、减亏靠“瘦身”,非盈利质变

本次IPO最显著的变化是估值回调——F轮估值由275.33亿元下调至195亿元,降幅近30%。这一调整反映出资本市场对持续亏损企业的审慎态度。

财务数据显示:2023—2025年,圆心科技营收分别为97.37亿元、102.05亿元、103.77亿元;净亏损分别为7.19亿元、10.94亿元、4.01亿元,三年累计亏损22.13亿元;经调整净亏损为6.77亿元、9.39亿元、2.60亿元。

2025年成为关键转折点:净亏损同比收窄63.36%,经营性现金流首次转正——由2023年净流出3.47亿元,升至2024年净流入0.43亿元,2025年进一步增至1.38亿元,同比增长超220%,初步显现自我造血能力。

但需注意:这一改善并非源于盈利能力本质提升,而是主动实施“减法策略”的结果。

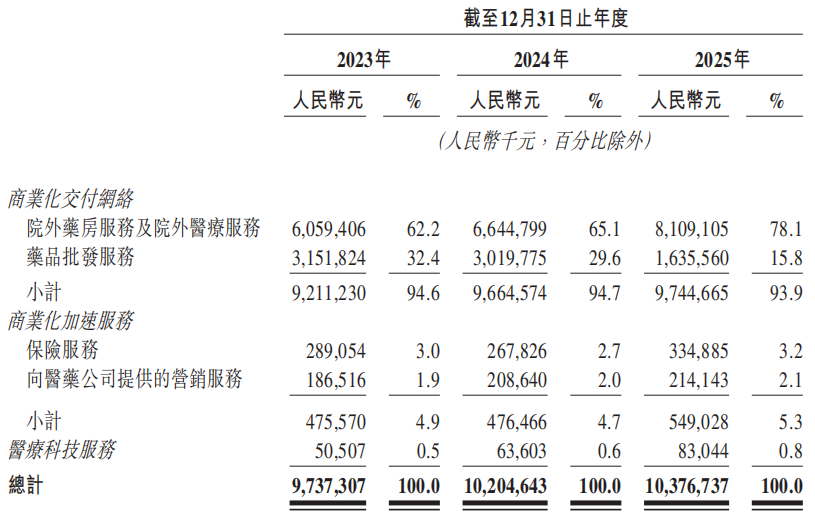

圆心科技主营业务分为商业化交付网络(含院外药房/医疗服务、药品批发)与商业化加速服务两大板块。其中,药品批发业务收入从2023年的31.52亿元(占总营收32.5%)压缩至2025年的16.36亿元(占比15.8%),合作批发客户由12.95万家缩减至7.96万家。

图源:圆心科技招股书

线下药房数量同步大幅精简:由2023年的335家削减至2025年的201家,关停超四成低效门店,优化租金与人力成本,带动院外服务板块毛利率回升。

成本端亦全面收缩:2025年销售及市场推广开支同比下降12.0%,行政开支降17.9%,研发开支降19.0%。

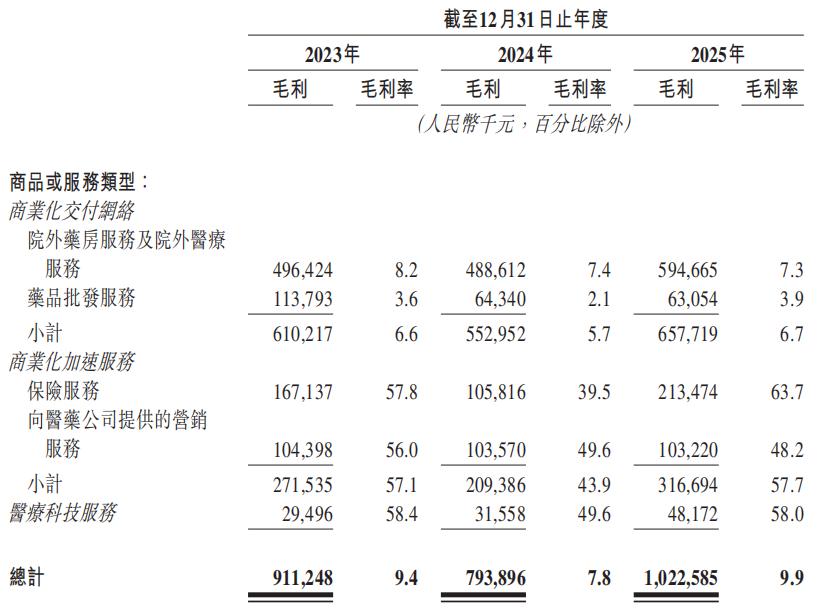

图源:圆心科技招股书

业务结构优化推动毛利率回升:2023—2025年毛利润分别为9.11亿元、7.94亿元、10.23亿元,对应毛利率为9.4%、7.8%、9.9%,创近三年新高。但相较京东健康、平安好医生、阿里健康等同行普遍20%以上的毛利率水平,圆心科技仍处低位。

因此,市场关注的核心命题愈发清晰:当“收缩规模+压降成本”的减亏路径逼近极限,圆心科技能否构建可持续的盈利模式?

02、隐忧未解:增长乏力、现金承压、供应链集中

表面减亏之下,多重隐性风险持续累积。

首要挑战是增长动能衰减。2024年营收增速已放缓至4.8%,2025年进一步降至1.69%,百亿级体量下几近停滞。原因包括:主动压缩低毛利批发业务拖累整体规模;创新药商业化赛道竞争白热化——京东健康、阿里健康加速布局特药服务,传统连锁药房加速转型DTP药房,圆心科技市场份额面临挤压。

更严峻的是流动性压力加剧。尽管经营性现金流转正,但投资活动现金流出持续扩大:由2023年的2.74亿元增至2025年的4.61亿元,主要用于门店优化、设备升级与供应链建设。叠加融资费用及股东回报支出,资金净流出压力不减。公司现金及现金等价物从2023年末的9.04亿元锐减至2025年末的1.23亿元,两年缩水86.4%,账面资金仅够维持基础运营。

资金紧张根源在于外部融资长期断档:自2021年7月完成F轮融资后,2022—2026年未获任何新增外部注资。若本次IPO再度失败,公司将面临实质性流动性危机。

此外,供应商集中度持续攀升:前五大供应商采购额占比由2023年的40.4%升至2024年的43.3%,2025年跃升至53.7%,其中最大单一供应商占比达18.4%。高度集中的供应链削弱议价能力,在医保控费与药品集采常态化背景下,采购成本微幅波动即可能侵蚀本就薄弱的利润空间。

03、确定性机遇仍在:处方外流+创新药扩容构筑长期支点

挑战之外,结构性机遇同样坚实。

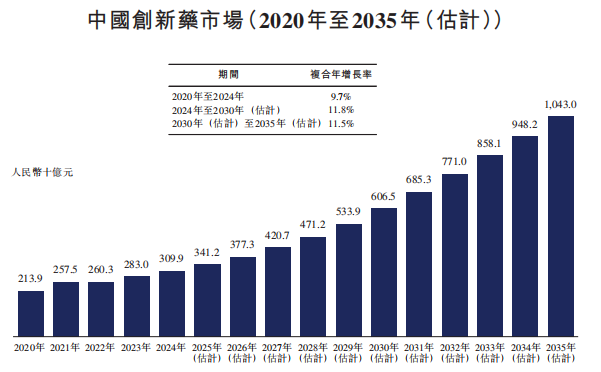

中国创新药市场正经历高速增长期。据弗若斯特沙利文数据,该市场从2020年的2139亿元增至2024年的3099亿元,CAGR为9.7%;预计2030年达6065亿元,2035年突破10430亿元,2024—2035年CAGR稳定在11.5%左右。

图源:圆心科技招股书

圆心科技在招股书中指出,创新药商业化需求将持续释放,驱动因素包括:国家创新药研发管线快速扩容;医院处方外流趋势深化与多元化分销渠道完善;首个商业健康保险创新药目录落地,提升患者可及性;数字化院外渠道加速成熟,支持以患者为中心的服务模式创新。

作为国内规模最大的创新药商业化全链路服务商,圆心科技已覆盖2015年以来国家药监局批准创新药的超七成;2024年创新药交付金额与商业化服务收入均位居行业首位。

处方外流是医药改革不可逆的大势,亦是圆心科技最深护城河所在。截至2025年末,其201家线下药房中逾90%布设于全国重点城市三甲医院1公里内,形成高密度、强时效、近场景的“院边店”网络——这一物理与信任双重入口,兼具政策适配性与复制难度,短期内难以被互联网巨头或传统药房替代。

综合来看,第六次IPO的圆心科技,基本面改善信号明确,但资本认可仍需跨越三重拷问:第一,“减法”之后的增长新引擎何在?第二,成本与规模收缩见顶后,亏损是否具备持续收窄能力?第三,在巨头环伺的生态中,其不可替代性的本质究竟是什么?SmartHey7月14日消息。