湖北龙辰科技将于2月27日上会北交所IPO,拟募资3.75亿元聚焦BOPP薄膜研发生产

SmartHey2月26日消息,2月27日,北京证券交易所上市委员会将召开审议会议,对湖北龙辰科技股份有限公司的首次公开发行(IPO)申请进行审核。公司计划募集资金3.75亿元,保荐机构为国泰海通证券股份有限公司,律师事务所为北京市君合律师事务所,会计师事务所为天健会计师事务所(特殊普通合伙)。

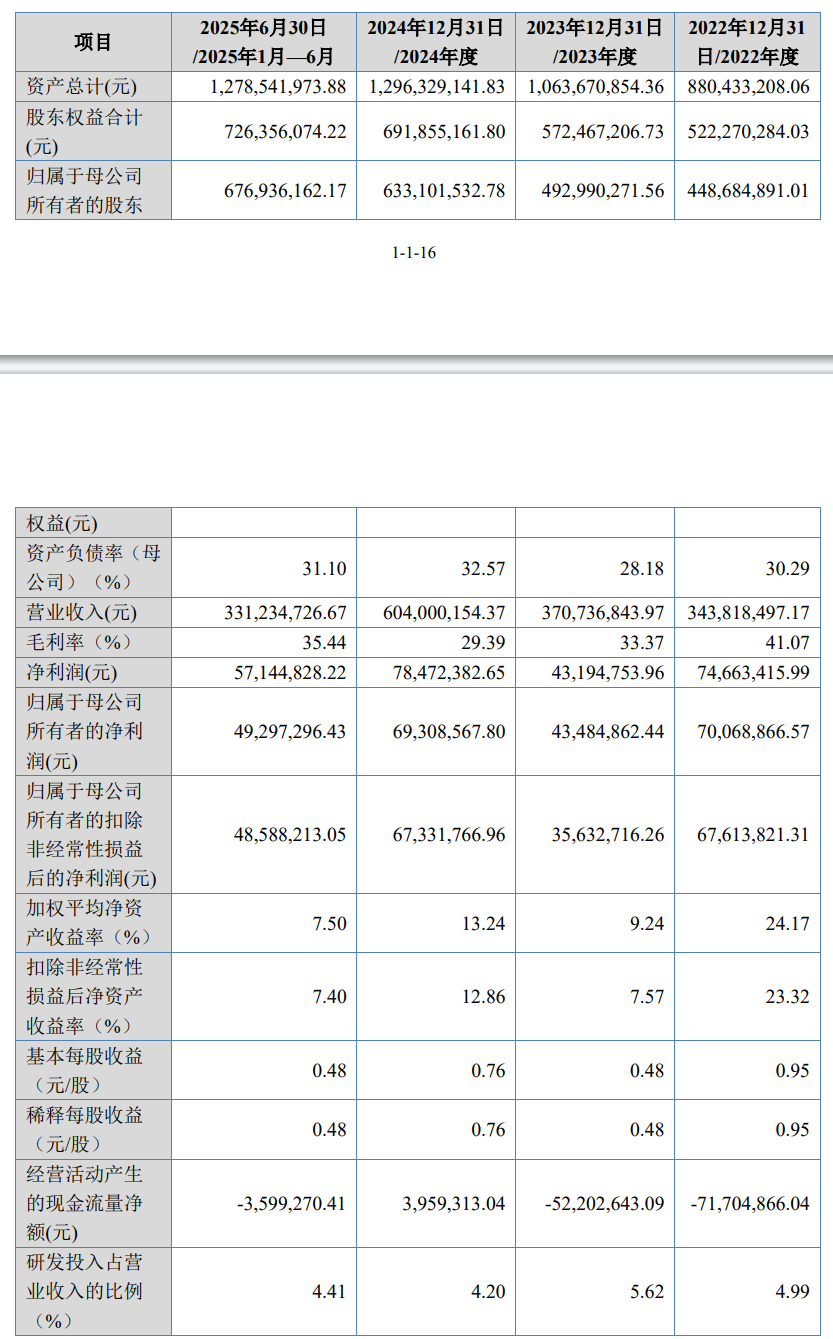

龙辰科技总部位于湖北省黄冈市,专注于薄膜电容器用BOPP基膜及金属化膜等核心材料的研发、生产和销售,是国内该细分领域具备自主技术能力的供应商之一。2022年至2025年上半年(报告期),公司营业收入分别为3.44亿元、3.71亿元、6.04亿元和3.31亿元;同期净利润分别为7466.34万元、4319.48万元、7847.24万元和5714.48万元。

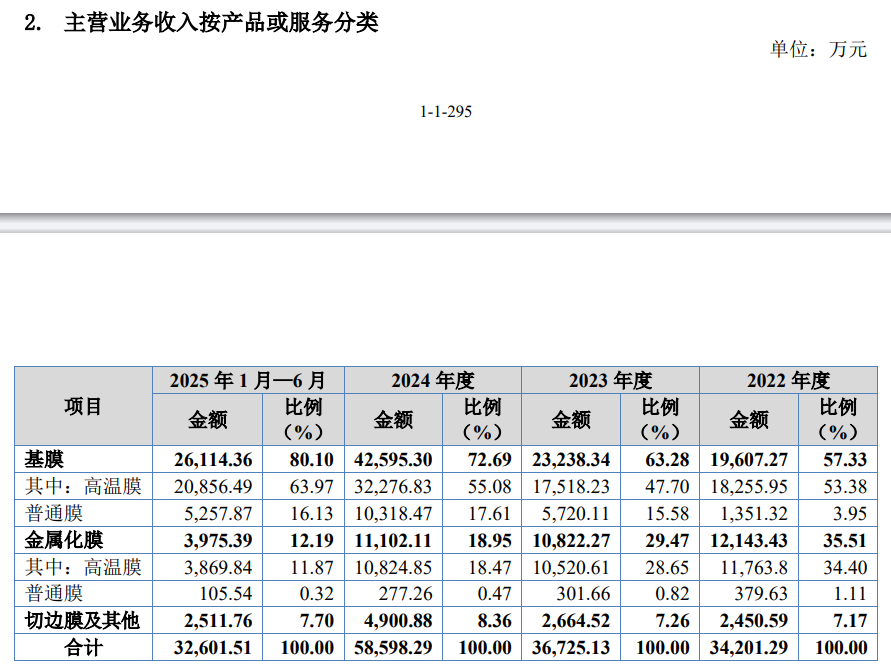

报告期内,公司主营业务收入持续增长,主要来自BOPP基膜与金属化膜两大产品线。其中,基膜收入占比逐年提升,分别为57.33%、63.28%、72.69%和80.10%;金属化膜收入占比则相应下降,分别为35.51%、29.47%、18.95%和12.19%,反映出公司向高附加值上游基材环节深化布局的战略方向。

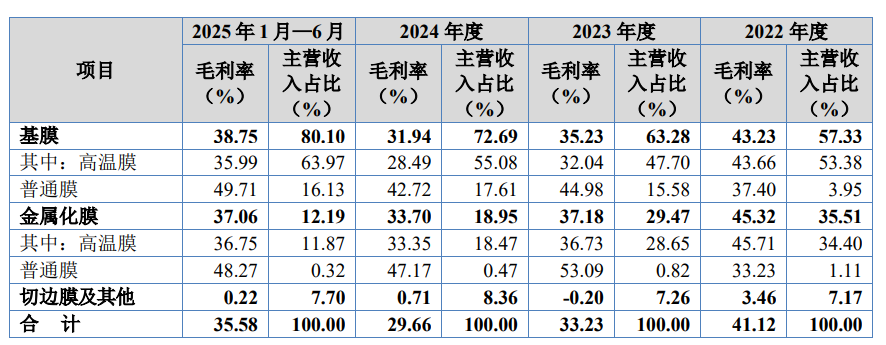

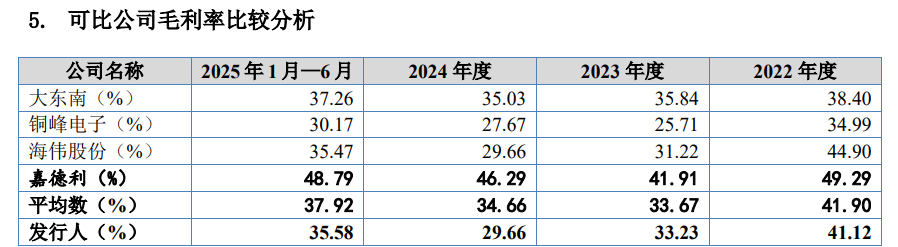

毛利率方面,公司报告期内主营业务毛利率分别为41.12%、33.23%、29.66%和35.58%,整体呈先降后升趋势。2024年回升主要受益于原材料价格趋稳及产品结构优化,但较2022年仍存在阶段性承压,需关注后续产能释放与成本管控成效。

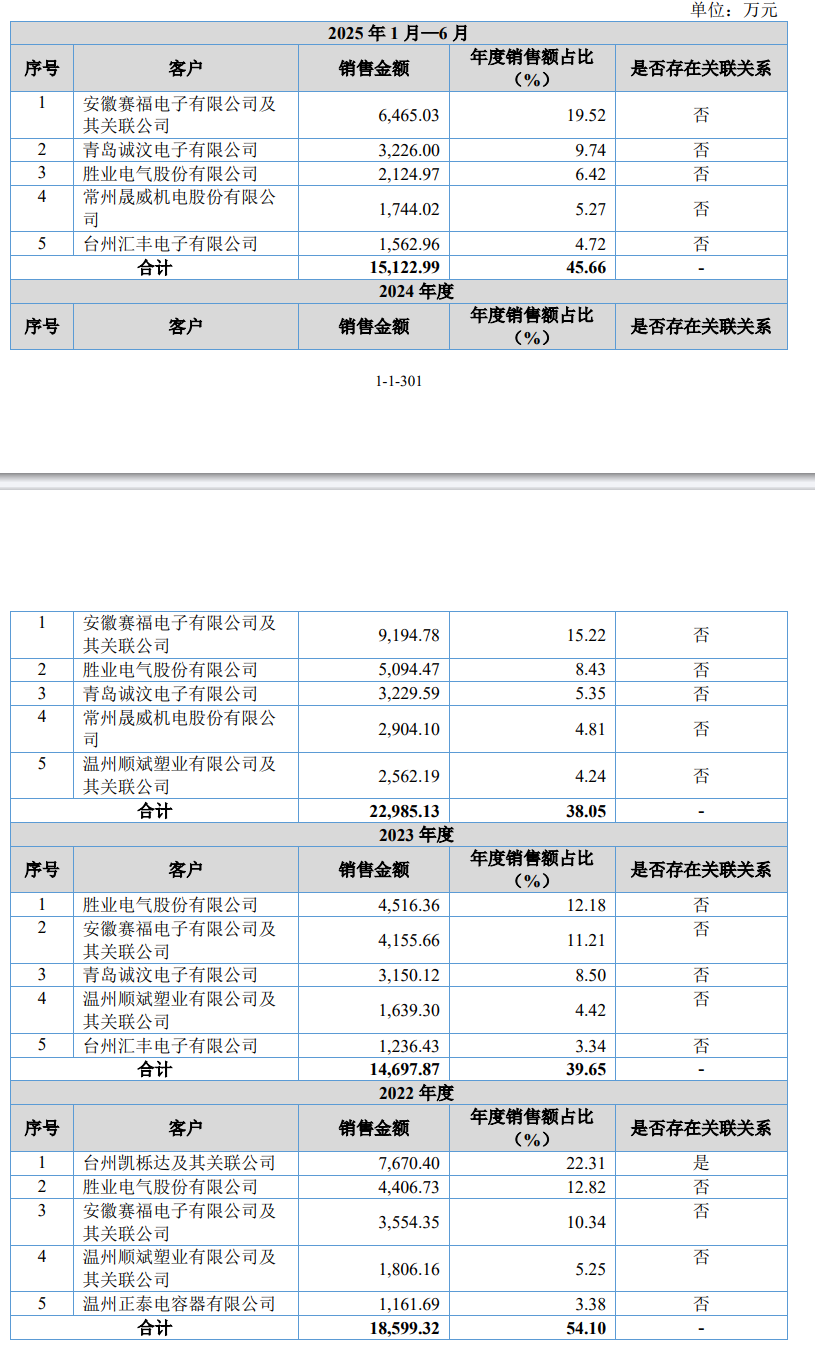

客户结构方面,2021—2022年,台州凯栎达及其关联方为公司第一大贸易商客户,分别贡献营收3241.28万元、6635.84万元,占当期营收比重达12.85%、19.30%,是早期业务拓展的重要支撑。随着直销体系逐步完善,公司客户集中度已呈现合理分散趋势。

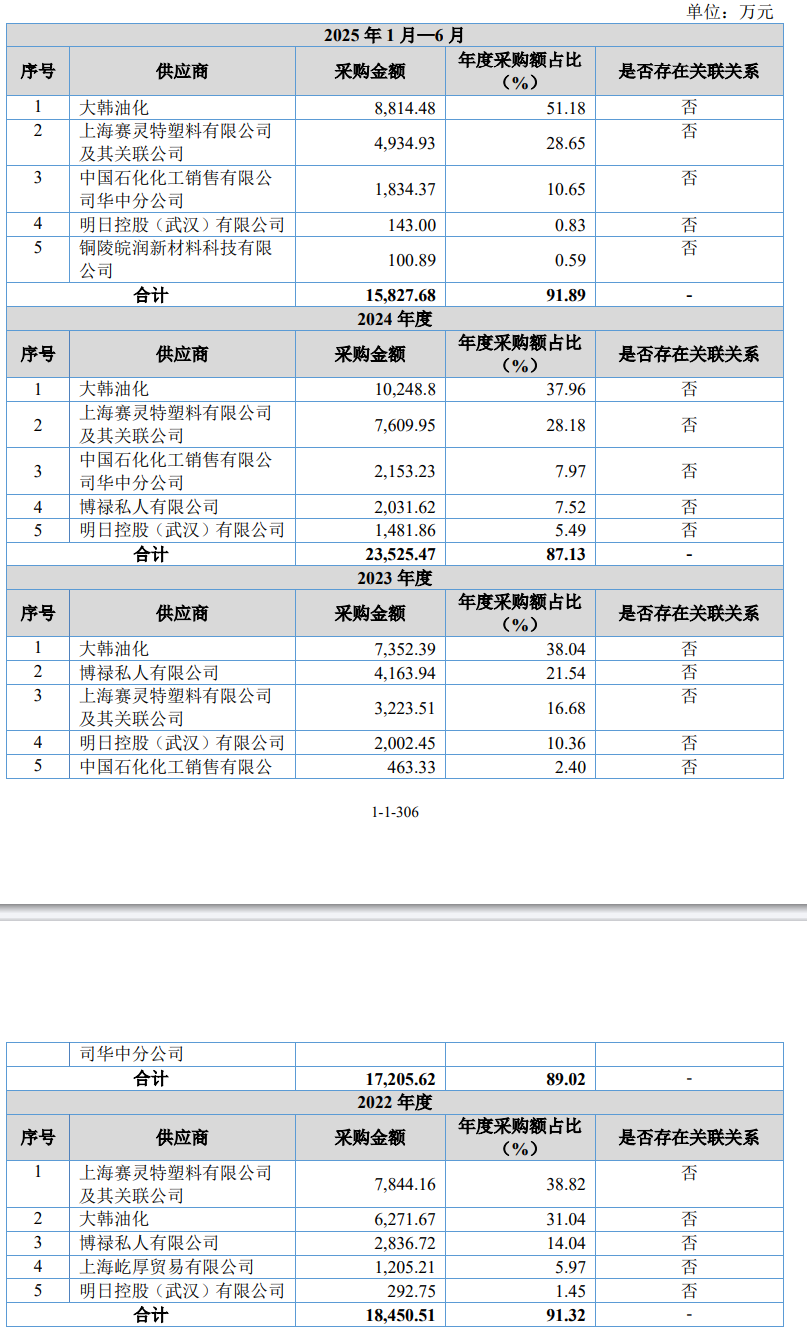

供应链稳定性良好,报告期内前五大供应商采购额合计占总采购额比例分别为91.32%、89.02%、87.13%和91.89%,集中度保持高位但波动较小,体现公司与核心原料供应商建立了长期稳定的合作关系。

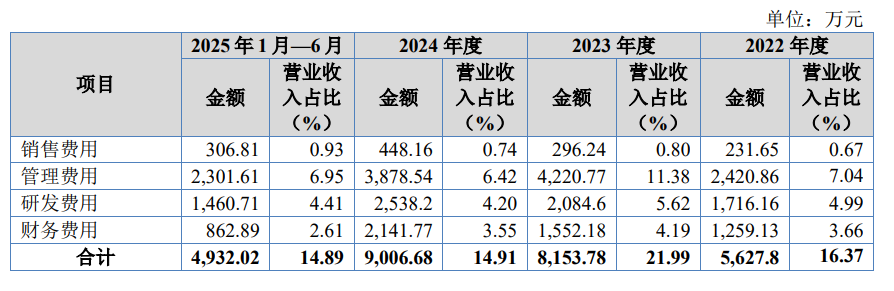

期间费用方面,报告期内总额分别为5627.80万元、8153.78万元、9006.68万元和4932.02万元,占营收比重为16.37%、21.99%、14.91%和14.89%,2023年费用率上升主要因产能扩张带来的管理与融资支出增加,2024年上半年已明显回落。

销售费用分别为231.65万元、296.24万元、448.16万元和306.81万元,销售费用率显著低于行业均值。剔除异常值铜峰电子后,同行业可比公司平均销售费用率分别为0.72%、0.78%、0.69%和0.63%,与龙辰科技水平基本一致,反映其轻营销、重产品与渠道协同的发展模式。

管理费用分别为2420.86万元、4220.77万元、3878.54万元和2301.61万元,管理费用率呈“先升后稳”态势,2023年短期上升系组织架构升级及信息化系统投入所致,2024年上半年已回归至健康区间。

研发持续加码,报告期内研发费用分别为1716.16万元、2084.60万元、2538.20万元和1460.71万元,占营收比重稳定在4.20%—5.62%之间,研发投入强度高于行业平均水平,支撑其在BOPP薄膜厚度控制、介电性能优化等关键技术领域的持续突破。

财务费用分别为1259.13万元、1552.18万元、2141.77万元和862.89万元,财务费用率由3.66%降至2.61%,显示公司融资结构持续优化,资金使用效率稳步提升。