西子健康冲刺港交所:运动营养黑马的抖音依赖困局与上市突围战

撰文|H.H

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

SmartHey3月2日消息:运动营养赛道头部企业西子健康已正式向港交所递交IPO招股书,开启资本化关键一步。

这家起家于代工、崛起于抖音的健康食品企业,目前已构建FoYes、fiboo、谷本日记和HotRule四大自有品牌矩阵,产品覆盖蛋白粉、功能性软糖等主流品类,用户复购率高,在运动健身人群中具备较强认知度。

2025年前三季度,西子健康实现营收16.09亿元,在国内运动营养食品市场位列第三;同期毛利达9.57亿元,毛利率约59.5%。亮眼业绩背后,是其自有品牌收入占比从2023年的42.4%跃升至2025年前三季度的97.3%,基本完成从代工厂到自主品牌的转型。

不过,高速增长也伴随结构性隐忧:公司98.9%的营收来自线上渠道,其中抖音单平台贡献超六成(62.8%),而销售费用率高达47%,研发投入却长期不足营收的1%——2025年前三季度研发支出仅1172.9万元,23项专利中发明专利仅2项。黑猫投诉平台亦显示,其多款产品存在食品安全相关投诉。

代工转身DTC:五年打造四大品牌矩阵

成立于2013年的西子健康,早期长期为肌肉科技、诺特兰德等国际品牌代工,利润薄、话语权弱。2020年起,公司借势抖音电商爆发,全面转向自有品牌战略。

2021年推出的女性向品牌fiboo,精准切入“轻运动+营养补充”细分场景,上线一年半即斩获5亿元销售额;此后陆续孵化谷本日记(天然植物基)、FoYes(专业运动营养)、HotRule(年轻化功能零食)三大品牌,形成覆盖全人群、多场景的品牌生态。

图源:西子健康微信公众号

财务数据显示,2023—2025年前三季度,公司营收分别为14.47亿、16.92亿、16.09亿元;毛利同步增至6.42亿、9.95亿、9.57亿元。据弗若斯特沙利文报告,西子健康为2022–2024年国内增速最快的运动营养食品运营商,2025年前三季度,fiboo与FoYes更在抖音平台对应品类GMV排名双第一。

支撑这一增长的是超百人专业化直播团队与超1万场次的深度内容运营。公司不仅深耕抖音种草—转化闭环,亦加速布局小红书等新兴兴趣电商平台,虽暂未开通微博,但全域社媒矩阵已初具雏形。

流量红利下的双刃剑效应

高度依赖抖音,成就了西子健康,也埋下了隐性风险。

2023年抖音贡献其45.5%营收,2025年前三季度升至62.8%(约10亿元),而第二大渠道拼多多仅占7.2%。这种“一超多弱”的渠道结构,使其极易受平台算法调整、流量分配机制变化或竞品冲击影响——正如业内所言:“流水的品牌,铁打的平台。”

更严峻的是营销成本持续攀升:2023—2025年前三季度,销售费用达4.73亿、7.51亿、7.56亿元,占营收比重由32.7%飙升至47%。2024年单笔支付给头号推广服务商的费用就高达3.72亿元,占总采购成本近三成。

高投入并未同步转化为高净利:尽管毛利率稳定在59%左右,净利率却从2024年的8.9%下滑至2025年前三季度的7.4%。与此同时,其研发费用三年累计不足3100万元,远低于汤臣倍健等头部企业;专利质量偏低,产品创新力面临质疑。

图源:西子健康微信公众号

上市不是终点,而是突围起点

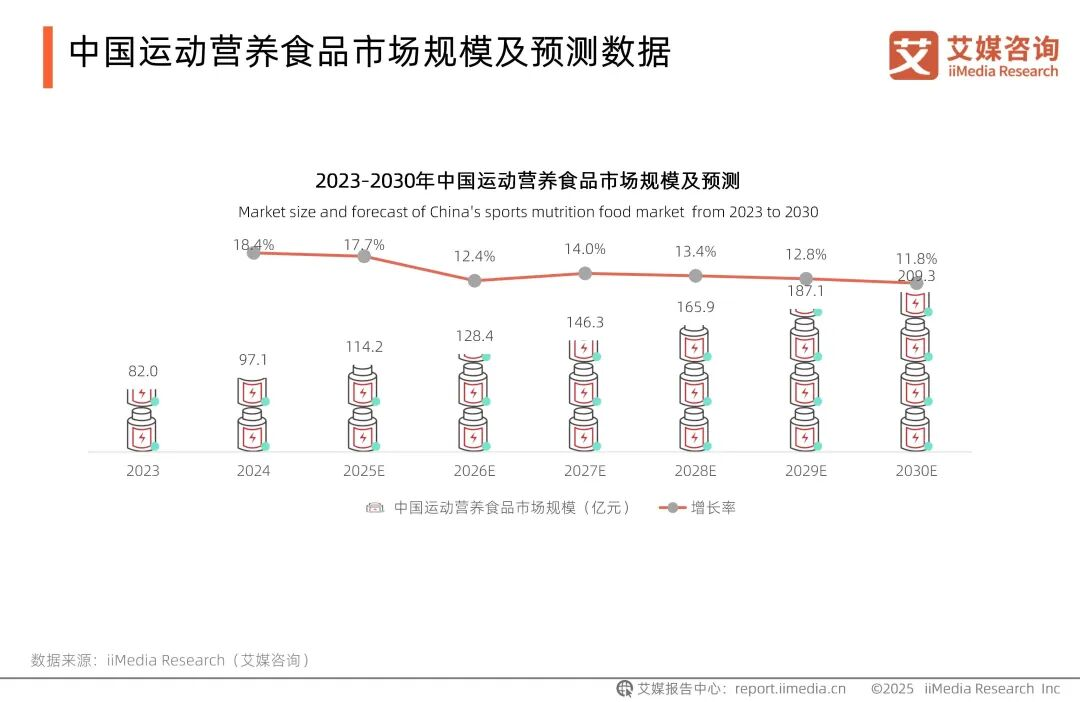

行业前景广阔:艾媒咨询预计,中国运动营养食品市场规模将从2024年的97.1亿元增长至2030年的209.3亿元,年复合增长率11.6%。但竞争亦日趋白热化——2024年前三名企业市占率已达70%,西王食品、汤臣倍健等巨头加速加码该赛道。

以汤臣倍健为例,2025年前三季度营收达49.15亿元,归母净利润9.07亿元;其在国内VDS行业市占率稳居第一(10.4%),且线下商超、药店渠道覆盖完善,研发体系成熟,供应链纵深强。

图源:艾媒咨询

此次IPO募集的资金,将重点投向品牌建设与营销升级、产品研发、线下渠道拓展、供应链强化及战略投资。这意味着西子健康已意识到:仅靠流量驱动难以为继,必须通过“线上固本、线下拓渠、研发筑墙”三线并进,方能在集中度持续提升的红海中构筑可持续护城河。

从代工厂到抖音顶流,再到冲击港股,西子健康的每一步都踩准时代节拍;而真正的考验,才刚刚开始——上市成功,只是这场突围战的第一道关卡。