巴奴狂奔177店:利润猛增67.5%背后,现金流承压与单店乏力成关键考验

撰文|陈述

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

SmartHey6月23日消息:2025年,中国餐饮业整体承压,全国餐饮收入达57982亿元,同比增长3.2%,增速较2024年的5.3%进一步放缓。

行业普遍减速之际,巴奴却逆势加速——全年营收增长23.4%,净利润飙升67.5%,扩张势头强劲。新店持续落地、翻台率回升至3.6次、综合成本率下降,共同推动利润上扬。但高增长之下,隐忧已现:顺风难常驻,现金是否绷紧?新店能否稳住节奏?这才是决定下一程成败的关键。

据巴奴最新招股书,截至2026年6月12日,其门店总数已达200家,覆盖57座城市;公司明确规划:2026—2028年将分别新开约52家、61家和64家门店,三年合计新增约177家。目前,2026年已新开22家。箭在弦上,满弓待发——接下来比拼的,不再是声势,而是落地精度与组织韧性。

利润冲高,现金却在“掉速”

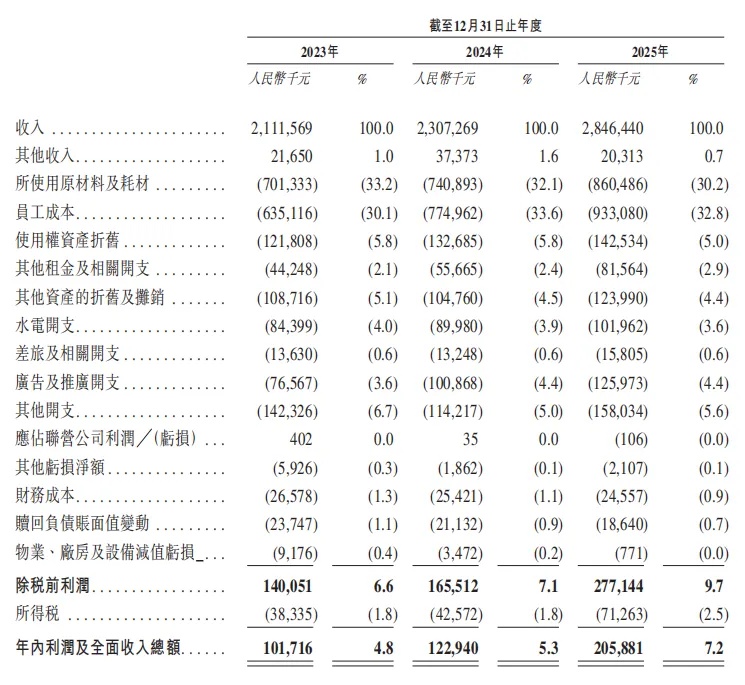

2025年巴奴净利润增长67.5%,亮眼数据背后,经营性现金流却明显承压:经营活动现金净流入3.93亿元,同比下降20.6%;年末现金及现金等价物由2.23亿元骤降至3932万元。

这并非偿债危机,而是高速直营扩张下典型的“利润—现金流错配”。收入从2024年的23.07亿元增至2025年的28.46亿元,毛利率提升,原材料与人力成本占比双降——卖得更多、更省,利润自然更厚。但真金白银的流向,早已被提前锁定:

- 预付款、应收款及租赁按金增加9650万元;

- 存货增加6790万元;

- 购买理财产品净支出1.52亿元;

- 购置定期存款5250万元;

- 购置物业及设备1.32亿元;

- 偿还租赁本金1.35亿元、派息7000万元。

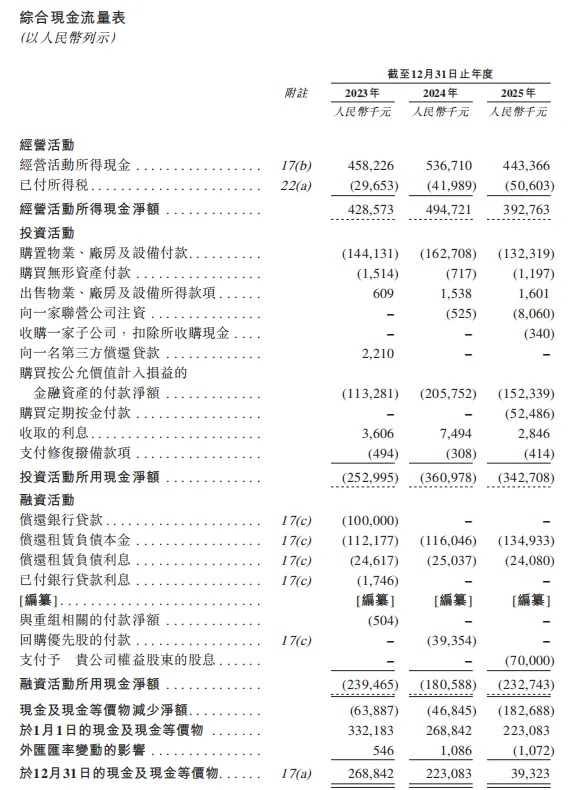

图源:巴奴招股书

直营模式的现实逻辑在此凸显:新店开业前需集中支付装修、设备、培训、首批物料及预付租金;收入与利润则需数月乃至一年后才逐步回流。开店数字是蓝图,现金流却是实打实的账期压力。

不过,3932万元并非全部家底。截至2025年末,巴奴另有4.89亿元理财产品与约5283万元定期存款,合计超5.42亿元;至2026年4月末,现金及现金等价物已回升至7548万元。短期低点不等于资金枯竭,但金融资产≠即时可用现金——理财赎回、定存到期、开店付款与经营回款若出现时间差,调度难度将随177家新店陆续启动而显著上升。

真正的挑战,不在于“能不能开”,而在于“开得快,是否接得住”。若新店投入长期快于经营性现金回笼,巴奴首要面对的将不是利润是否好看,而是现金能否及时续上。直营的分量,不会因利润增长而变轻,反而随规模扩大愈发沉重——未来不仅要看利润做多高,更要看利润能否稳定、高效地转化为可支配现金,且积累速度必须匹配甚至超越开店节奏。

单店尚未回到峰值,增长仍靠“量”而非“质”

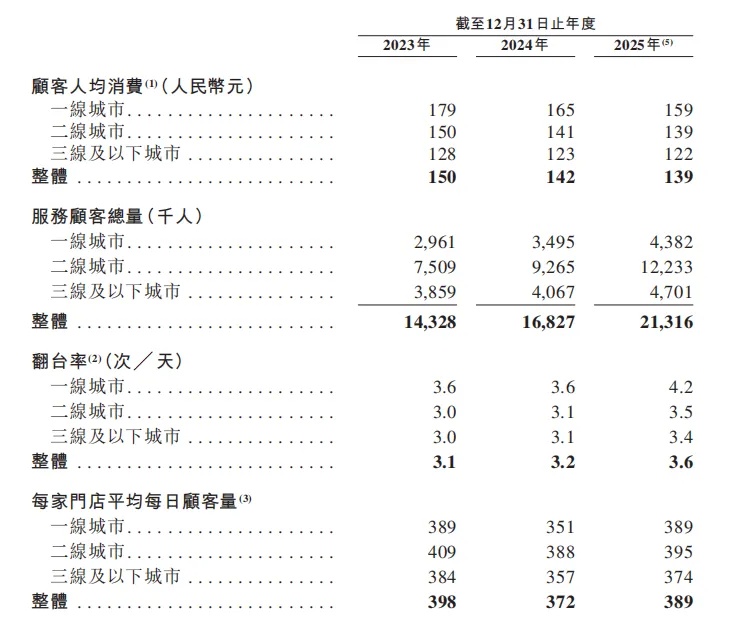

2025年巴奴最突出的运营变化,并非客单价提升,而是翻台率从3.1次升至3.6次;人均消费则由2023年的150元微降至139元。客流回暖,但单客贡献承压——翻台能解一时之急,却难以长期替代结构性增长动力。

图源:巴奴招股书

全年服务顾客总量上升,但受门店数量增加影响显著,无法直接等同于单店客流全面修复。毛利率提升的主因,亦非价格策略,而是原材料及耗材占营收比重由32.1%降至30.2%——成本优化腾出空间,但可持续性存疑。

客单价方面,2025年一季度为138元,全年139元,显示下探趋势趋缓,但远未确认见底。若价格端难再让利,增长就必须转向新品研发、会员深度运营、体验升级与单店客流质量提升。

单店效率数据更值得警惕:2025年门店平均日销回升至5.43万元,仍未达2023年5.98万元的高点;其中2023年前开业的老店日销5.63万元,虽高于均值,但仍低于历史峰值6.02万元。换言之,当前增长主力仍是“门店增量+翻台回升”,而非单店销售能力的系统性修复。

效率有边界,增长终需回归收入基本面。广告投入亦印证此点:2025年推广费达1.26亿元,占营收比例连续两年维持4.4%。“品牌出圈”背后是真金白银的投入,客流增长从来不是零成本。

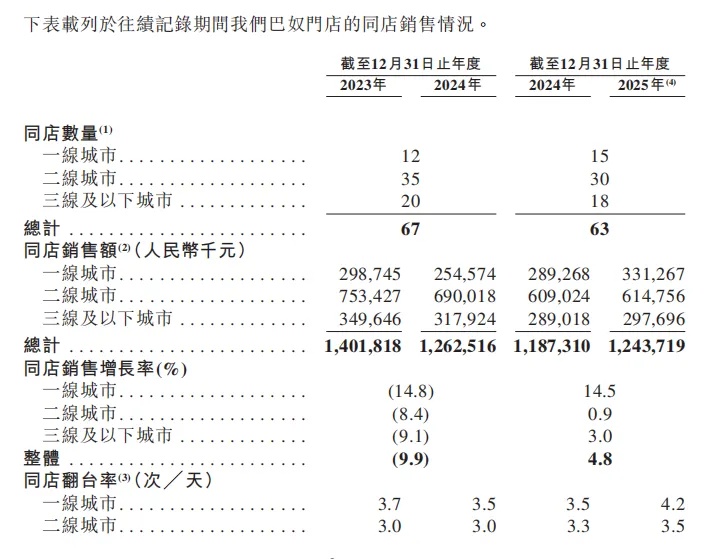

区域结构亦显分化:2025年一线市场同店增长达14.5%,而二线仅0.9%,三线及以下为3.0%。尽管二线及以下城市利润率更高(为扩张提供缓冲),但高毛利不能长期替代收入增长——再低的成本,也撑不起没有规模效应的扩张。

图源:巴奴招股书

更值得关注的是新老店差异:2025年新开门店翻台率达3.9次(高于整体3.6次),但日销仅4.90万元,明显低于老店5.63万元;其人均消费反达140元(老店137元)。新店“忙”而不“强”,翻台率高只说明动销快,不代表模型已跑通——最终要验证的,是单日营收、回本周期,以及热度退去后的顾客留存力。

177家新店:不是复制粘贴,而是组织能力极限测试

177家新店看似一串数字,落地却是资金、供应链与人才的三重加码。按每家前期投资上限500万元粗略测算,理论投入近8.85亿元,尚不包括中央厨房、卫星仓、数字化系统及后续营运成本。

门店可快速复制,但现金、组织力与管理半径无法一键扩容。每一家新店都需经历选址、装修、招聘、培训与开业磨合;门店越多,总部越难仅靠标准化流程覆盖所有变量。

巴奴坚持全直营,在产品、服务、食安与供应链上具备更强一致性,但也意味着租赁、装修、用工、培训及培育期亏损全部由企业自行承担——赚取全部利润的同时,也扛下全部风险。

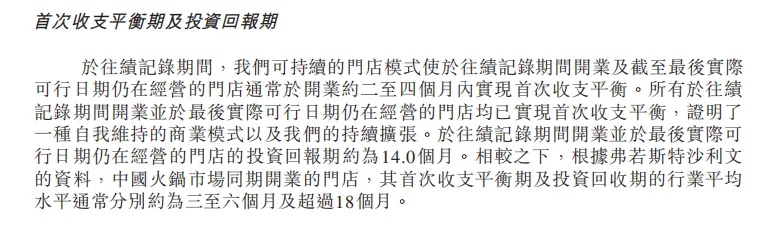

招股书显示,近年开业并持续运营至2026年6月12日的门店,通常2–4个月实现首次收支平衡,约14个月收回初始投资。这一表现稳健,也是其敢于提速的底气。但需清醒认知:未来177家店接近现有门店总量的九成,扩张难度已跃升至全新量级。

图源:巴奴招股书

连续三年高强度开店,要求选址能力、培训体系、供应链响应、督导机制与区域管理能力同步规模化复制。尤其人才培养若滞后于门店增速,首当其冲受损的将是运营一致性——火锅底料可工业化统一生产,但门店服务与管理却难以完全标准化。

此外,区域密度亦成双刃剑:成熟区域加密易致内部客流分流;新区域拓荒则面临更高宣传成本与供应链建设门槛。铺得太散,管理半径失控;扎得太密,又可能自我蚕食。

招股书虽给出177家目标与12–14个月回本、2–4个月盈亏平衡的通用指引,却未明确不同城市等级、不同店型所需的日销基准线。能“开出来”只是起点,“站得稳、回得快、活得久”,才是复制能力的真实答卷。

巴奴交出了一份强利润、强客流、强扩张意愿的成绩单,但经营性现金流下滑、年末现金低位、单店日销未返峰、新店日销弱于老店、区域增长冷热不均等硬伤,也同步浮出水面。这些问题不否定2025年成绩,却为未来三年持续高增长埋下关键问号。

市场终将穿透表象:不会只数门店数量,也不会只看利润数字。真正需要回答的,是三个硬问题——新店日销能否追平甚至超越成熟店?低线城市同店增速能否实质性提速?经营性现金流能否与门店扩张、供应链投入动态匹配?任何一项失速,177家新店都可能从增长引擎蜕变为成本放大器。

复制一家好店是增长;若新店日销长期落后、回本周期拉长,规模越大,低效就越容易扩散至更多城市。巴奴已用事实证明:行业放缓时,它确实跑得更快。但当门店接近翻倍,这个速度还能否守住同等质量?答案,仍在路上。

最该关注的,从来不是“还能开多少家”,而是“新开的店,多久能站稳、多久能回本、多久能产生稳定现金”。开店数量衡量的是奔跑距离,单店质量与现金回收效率,才决定能否一直跑下去。

答案将揭晓:2025年的利润高点,究竟是新周期的坚实起点,还是扩张提速前一个难以持续复刻的阶段性峰值。