珞石机器人冲刺港股:中国唯一“工业+协作”双量产企业,全栈技术筑具身智能护城河

SmartHey6月22日消息:当前,中国制造业正加速迈向智能化深水区。人口结构变化与用工成本攀升持续推动工业自动化升级,而春晚舞台、科技展会中频频亮相的机器人,也显著提升了公众对智能装备的认知与期待。在此背景下,一批聚焦机器人研发与落地的企业快速崛起,其中不乏技术扎实、生态完备的代表性力量。

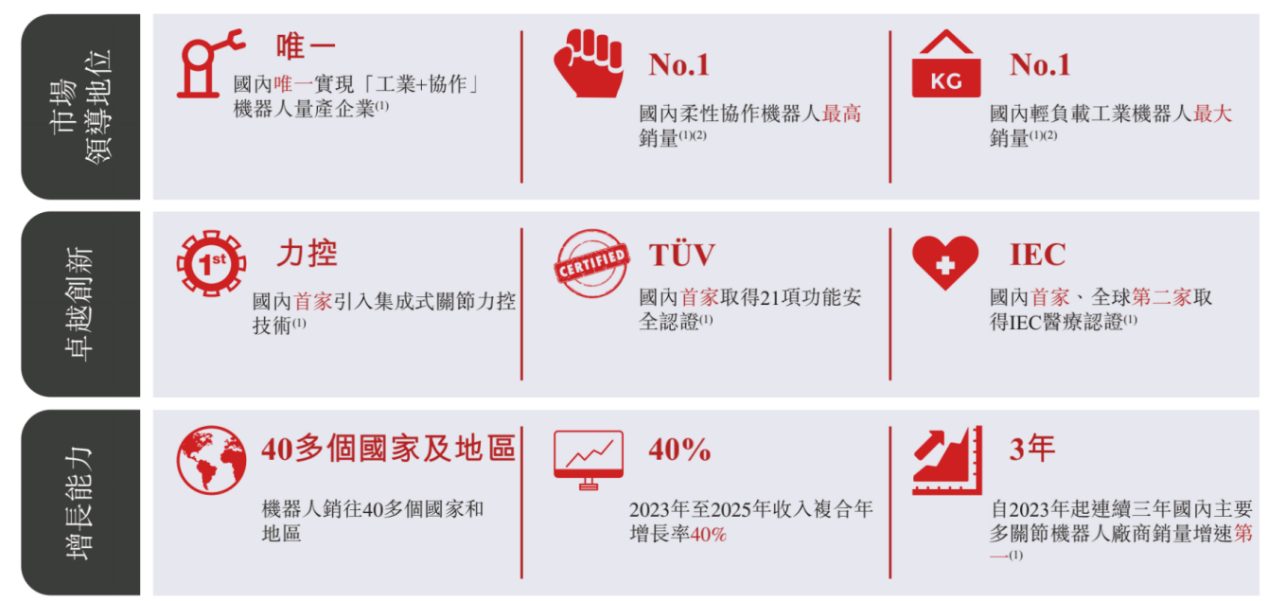

近期,珞石(山东)机器人集团股份有限公司(简称“珞石机器人”)正式向港交所递交上市申请。招股书显示,该公司是中国目前唯一实现工业机器人与柔性协作机器人同步规模化量产的企业,亦在多个细分赛道稳居国内前列,被业内称为机器人领域的“隐形冠军”。

提及工业机器人,国际“四大家族”——发那科、ABB、安川电机与库卡仍占据全球主导地位;协作机器人领域则有优傲、达明及国内的越疆、节卡、遨博智能等活跃玩家。“唯一量产双品类”的标签固然醒目,但资本市场更关注的是:这一能力是否可转化为可持续的技术壁垒与商业价值?

招股书指出,珞石是一家深耕人工智能机器人全栈能力的国家级高新技术企业,业务覆盖工业机器人、柔性协作机器人、具身智能机器人及相关解决方案的研发、制造与商业化应用,已构建起覆盖多场景的机器人产品矩阵与产业生态。据灼识咨询数据,按2025年销量计,珞石多关节机器人在中国本土制造商中位列第三,在全球制造商中排名第七。

图片来源:招股书

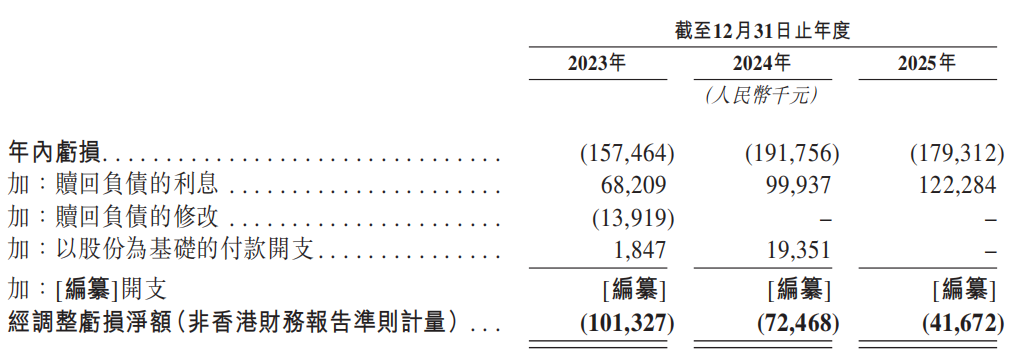

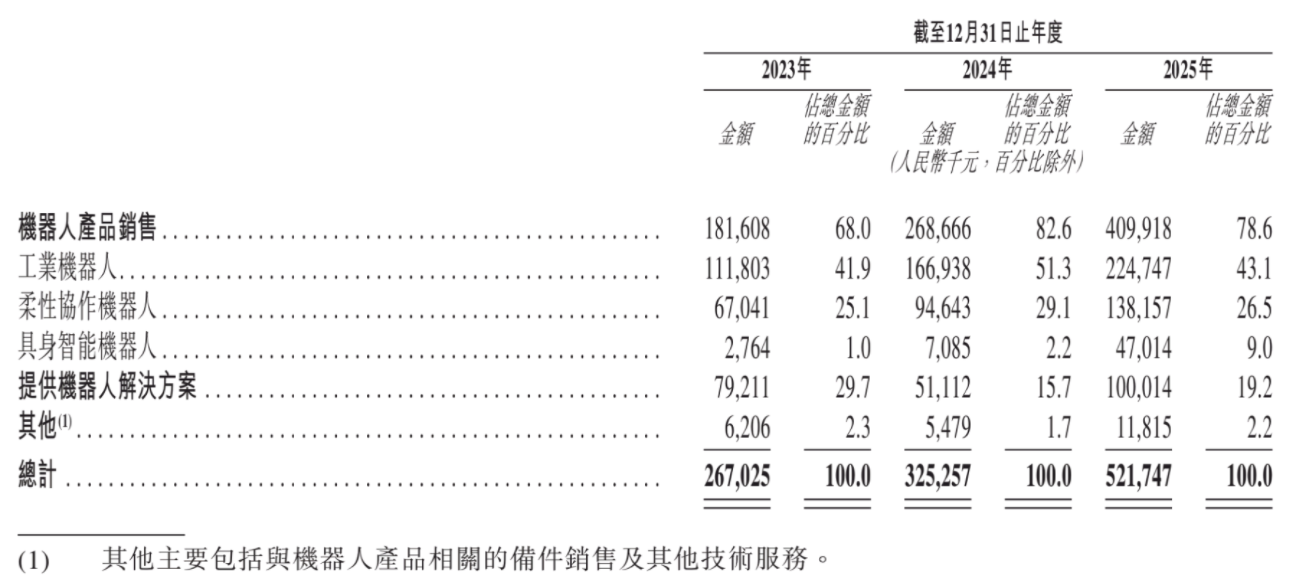

财务表现同样亮眼:2025年公司营收达5.22亿元人民币,同比增长60.4%;机器人产品销售收入占比由68.0%提升至78.6%,成为增长核心引擎;近三年经调整净亏损(非香港财务报告准则)分别为1.01亿元、0.72亿元和0.42亿元,呈现持续收窄趋势。

图片来源:招股书

高增长叠加亏损收窄,初步验证了其商业模式的可行性。而真正决定长期价值的关键,在于其能否构建不可复制的底层能力体系。市场称其为“全系列智能机器人第一股”,本文将深入解析这一称号背后的技术逻辑与产业纵深。

不止于“全系列”:更在于“全链路”的系统性壁垒

珞石的“全系列”定位具备扎实数据支撑。下图为其2025年按产品类别划分的收入结构:工业机器人贡献2.25亿元,占总收入43.1%,为最大单项;具身智能机器人收入则从2023年的276万元跃升至2025年的4701万元,增速最为迅猛。

图片来源:招股书

具体来看:工业机器人主打多自由度、可编程机械臂,珞石产品线按负载细分为轻载(23款)、中载(5款)、大载(5款),全面适配制造、服务与教育等场景;灼识咨询数据显示,其2025年在中国轻负载工业机器人市场占有率达5.8%,位居首位。

柔性协作机器人强调人机共融的安全性与适应性。珞石xMate系列(CR/SR/ER)负载覆盖3–45千克,臂展最长2246毫米,2025年在中国柔性协作机器人销量市占率达47.0%,接近半壁江山。

具身智能机器人方面,珞石已推出力控人形机械臂、复合机器人、轮式双臂机器人、智能焊接机器人及人形本体,并斩获超10000台订单;灼识咨询指出,中国Top10具身智能机器人企业中,近半数已采用或正迁移至珞石人形机械臂进行产品迭代。

图片来源:招股书

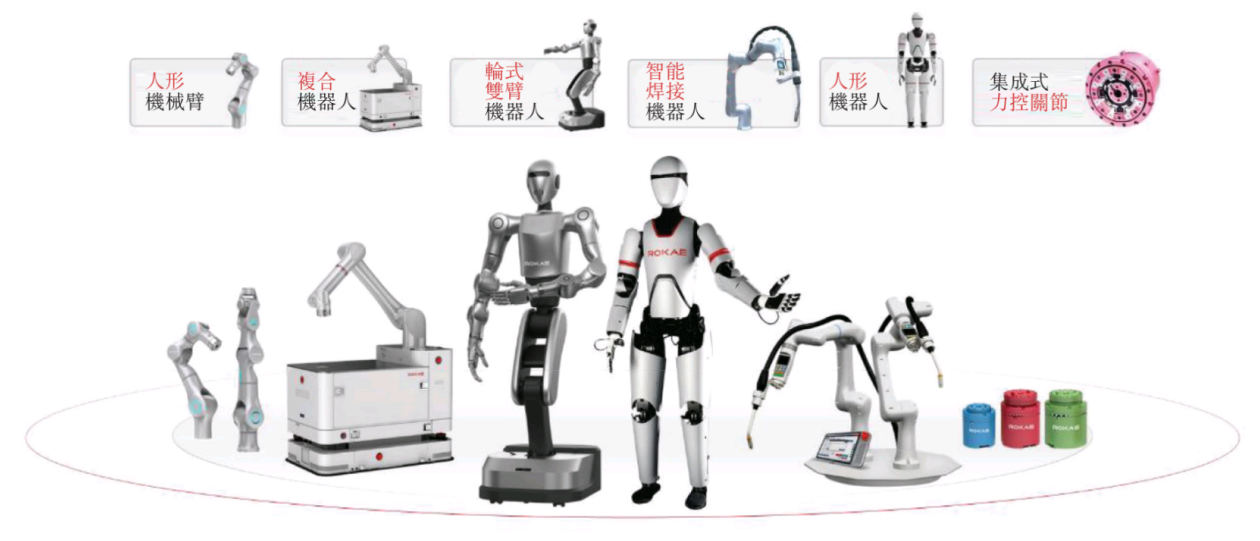

但“全系列”仅是表象,“全链路”才是内核。如上图所示,珞石所有机器人产品均基于统一自研技术平台构建——这意味着,其优势不仅在于产品种类多,更在于底层控制、感知、执行与软件生态的高度协同。该平台支持按需定制、快速验证、反哺迭代,在保障质量稳定性的同时大幅提升开发效率。

图片来源:招股书

类比而言,部分初创企业依赖单点爆款,如同临时征召的民兵队伍,爆发力强却难持续;而珞石打造的是标准化征兵、系统化训练、模块化装备、智能化指挥的“现代机器人军团”。能够同时量产工业与协作两大技术路径迥异的产品,恰恰印证其控制系统已突破刚柔耦合、安全冗余、驱控一体等多重瓶颈,形成难以短时复刻的底层技术护城河。

更进一步,珞石以开放战略强化生态粘性:其xCore控制系统向合作伙伴开放核心控制能力与标准化接口,硬件厂商可快速接入末端执行器、传感器等模块,开发者亦可基于平台开发并分发功能插件。由此形成的“ROKAE+”生态,正在连接硬件、算法与场景,构筑起横跨产业链的价值闭环。

这种“技术平台+产品矩阵+开放生态”的三维架构,使其区别于传统整机厂商,成为更具基础设施属性的智能机器人赋能者。

全栈自研:从本体设计到具身AI的闭环能力

机器人行业长期面临“重复造轮子”困局:算法团队缺稳定硬件底座,整机企业研发投入高、周期长,大量创新止步于Demo。珞石的答案是——构建覆盖本体设计、运动控制、AI感知与生态协同的全栈技术平台(ROKAE Platform),包含三大支柱:

- 本体正向设计与验证系统;

- xCore控制系统;

- ROKAE+生态系统平台。

其中,本体正向设计系统融合多层容错、冗余稳定性设计及自主仿真分析工具(强度/轻量化/过载诊断/运动学分析),配套超100项严苛测试协议,关键指标远超国标,确保产品在精度、寿命与可靠性上对标国际一线。

xCore控制系统作为机器人的“中枢神经”,于2021年正式发布,集成四大核心能力:

- 运动控制:依托刚柔耦合动力学模型,实现振动抑制、任意角度安装、高精度负载自识别等功能;驱控深度集成后,全工作空间绝对定位精度达0.15毫米。

- 力控能力:通过自研“力位混合算法”+高精度关节扭矩传感器+动态力控算法,支持力控装配、打磨、按摩理疗乃至医疗手术等高敏交互场景。

- 安全控制:新一代独立安全控制器,无需主控参与即可实时监控,兼顾碰撞检测灵敏性与系统鲁棒性,破解行业长期痛点。

- 智能控制:融合视觉、力觉、触觉等多模态感知,结合VLA大模型、数字孪生、Sim2Real及强化学习,赋予机器人自主感知、规划与执行复杂任务的能力。

得益于平台化架构,珞石无需为不同机型重复开发底层逻辑,大幅缩短迭代周期;模块化设计更催生跨产品线技术协同——例如协作机器人实现6.3米/秒的工业级速度,工业机器人引入协作级安全控制机制,印证了底层能力的通用性与延展性。

ROKAE+平台则承担技术输出职能:珞石将高性能核心硬件(如力控关节、人形机械臂)标准化、规模化开放,赋能高校、算法公司与整机厂商,显著降低其研发门槛与落地周期。

典型案例如AR系列人形机械臂:七自由度设计+全臂高精度力感知+高速视觉/触觉接口,支持手眼协同与灵巧手操作,实现柔顺物理交互;集成式力控关节则将力传感嵌入谐波减速器内部,实现毫秒级响应、抗干扰力测量,为精密装配、抛光打磨及人机安全交互提供底层支撑。

具身智能(Physical AI)的核心在于动态非结构化环境中的自主决策能力,其基础正是强感知(多模态融合)、强计算(低延迟推理)与强执行(高保真力控)。珞石在AR机械臂与集成力控关节上的布局,实则是提前卡位具身智能最关键的“触觉神经系统”。这种以开放促协同、以共享筑生态的发展路径,正推动其从产品供应商向行业基础设施提供者演进。

三条增长曲线:夯实当下、驱动短期、定义未来

从业务结构看,珞石已清晰铺开三条增长曲线,形成“基石稳固、引擎强劲、远景广阔”的立体发展格局。

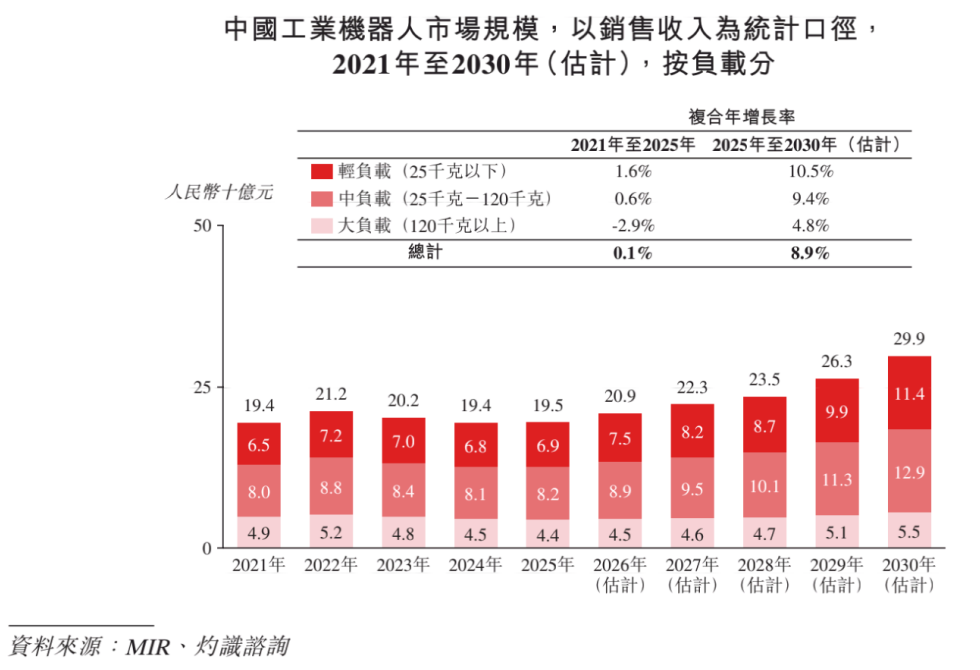

第一曲线:工业机器人——营收压舱石。灼识咨询预测,中国工业机器人市场2030年将达299亿元,2025–2030年CAGR为8.9%。珞石凭借轻负载领域龙头地位,深度服务汽车零部件、3C电子、光伏等智能制造升级主力行业,保障基本盘稳健增长。

图片来源:招股书

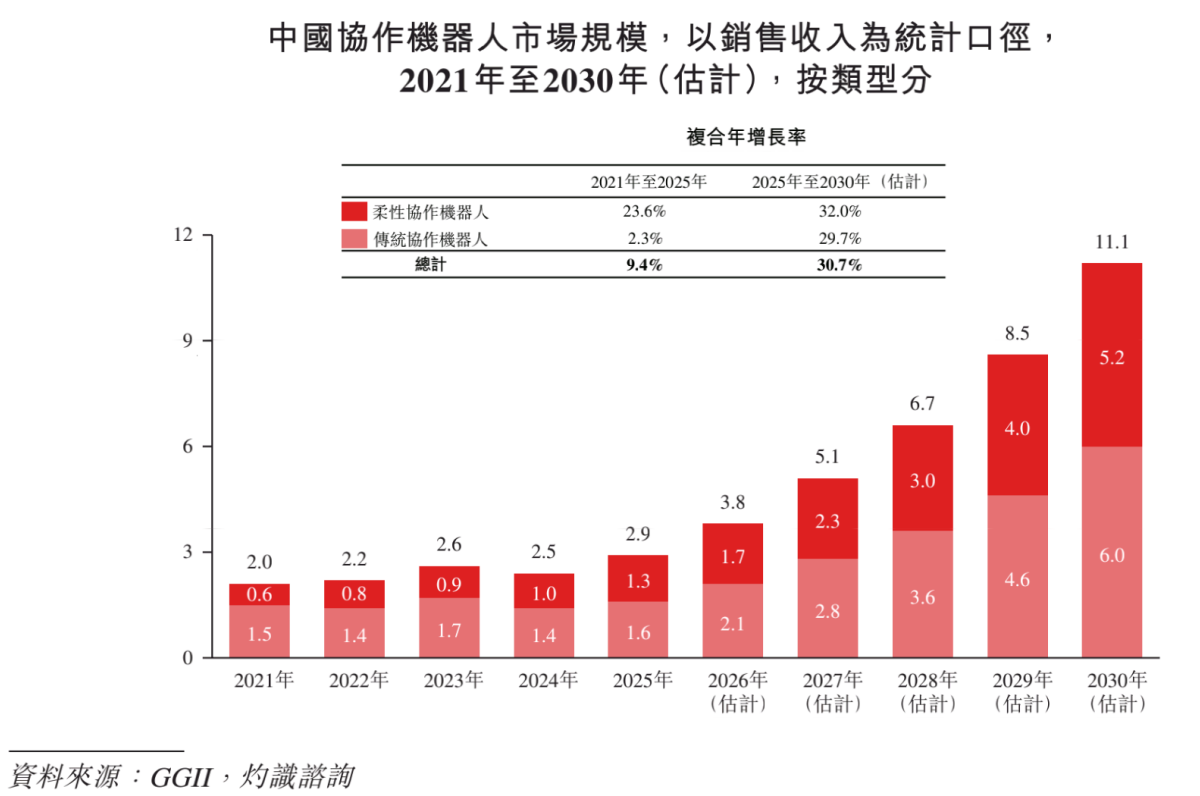

第二曲线:柔性协作机器人——短期高增长引擎。人机协同正成为智能工厂标配,中国柔性协作机器人市场预计2030年达52亿元,CAGR高达32.0%。行业尚处成长早期,珞石以47.0%的市占率领跑,构成业绩加速器。

图片来源:招股书

图片来源:招股书

第三曲线:具身智能机器人——面向十年的超级赛道。灼识咨询预测,全球具身智能机器人市场规模将从2025年的40亿元跃升至2030年的1603亿元,并于2035年逼近1.1万亿元。虽存在预测弹性,但技术拐点(多模态大模型突破)、硬件拐点(低功耗算力+高精传感器普及)与政策拐点(国家《人工智能标准化指南》明确具身智能为关键技术)已共同确立其战略价值。珞石4701万元的具身收入虽处起步阶段,但近半数头部企业的深度采用,已初显标准牵引力;其IPO募资亦明确将重点投入具身智能模型训练平台与感知交互技术攻坚。

当然,挑战依然存在:毛利率尚未追平国际龙头,规模化效应仍需时间兑现;协作机器人赛道竞争加剧;而具身智能从技术领先到产业级盈利,每一步都是对研发定力与商业化节奏的严苛考验。

值得期待的是,珞石正身处中国智能制造升级与全球供应链重构的双重历史机遇期。截至2025年,其客户已覆盖全球40多个国家和地区超1000家客户,并建成中国及海外本地化服务网络。随着港股上市进程推进与全球化布局提速,这家兼具技术厚度、产品广度与生态高度的中国机器人企业,将在更广阔的舞台上接受市场与时间的双重检验。