SmartHey6月25日消息:2026年“618”DAU达7.14亿,银发人群成核心增量,AI深度融入购物决策链路

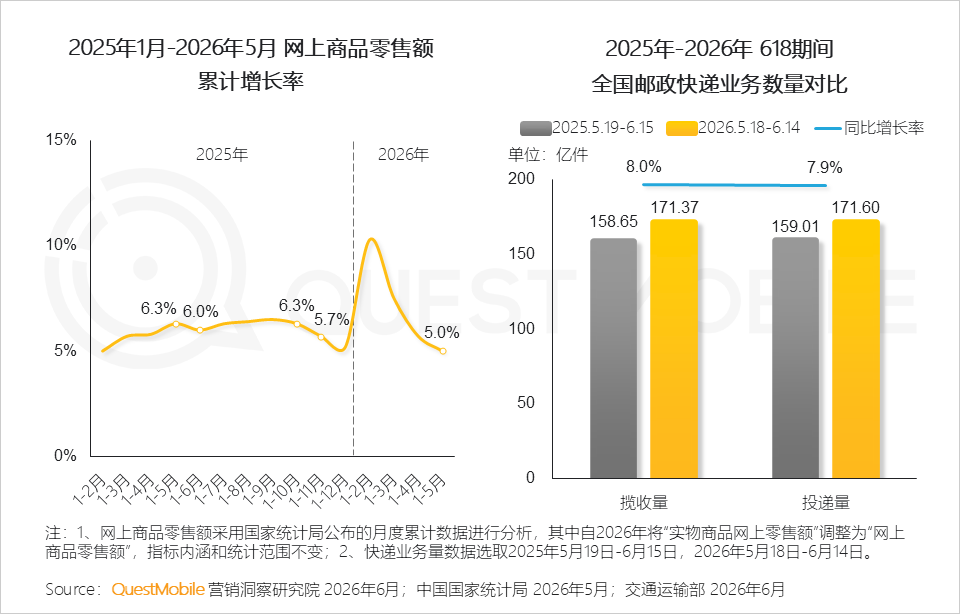

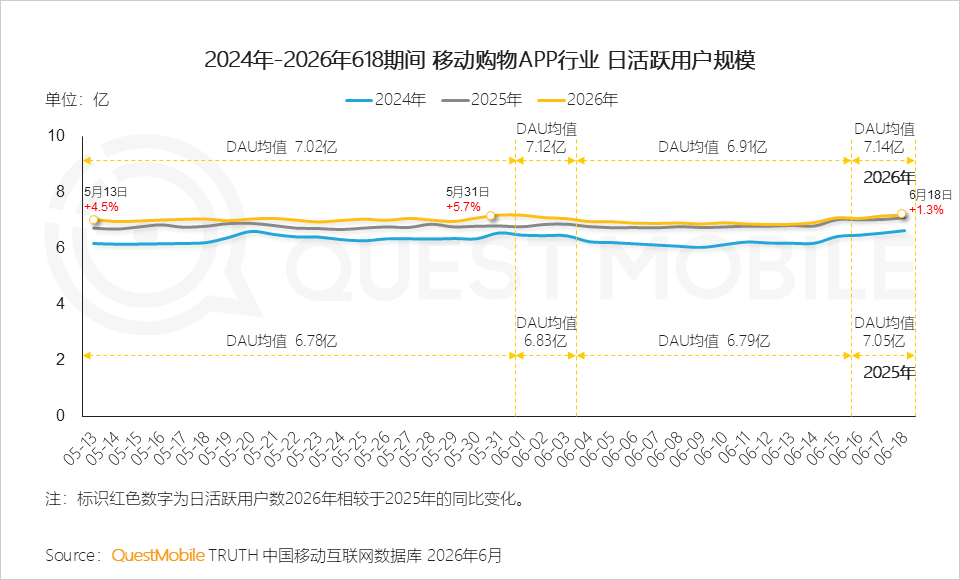

SmartHey6月25日消息,QuestMobile数据显示,在2026年初国补政策与春节消费双轮驱动下,线上消费开局强劲;进入年中大促周期,“618”全周期行业DAU均值达7亿,6月16日至18日抢购高峰期DAU均值升至7.14亿,均显著高于2025年同期。与此同时,2026年5—6月快递揽收量与投递量同比增幅约8%,印证“618”作为确定性营销节点,持续吸引用户高度关注与参与。

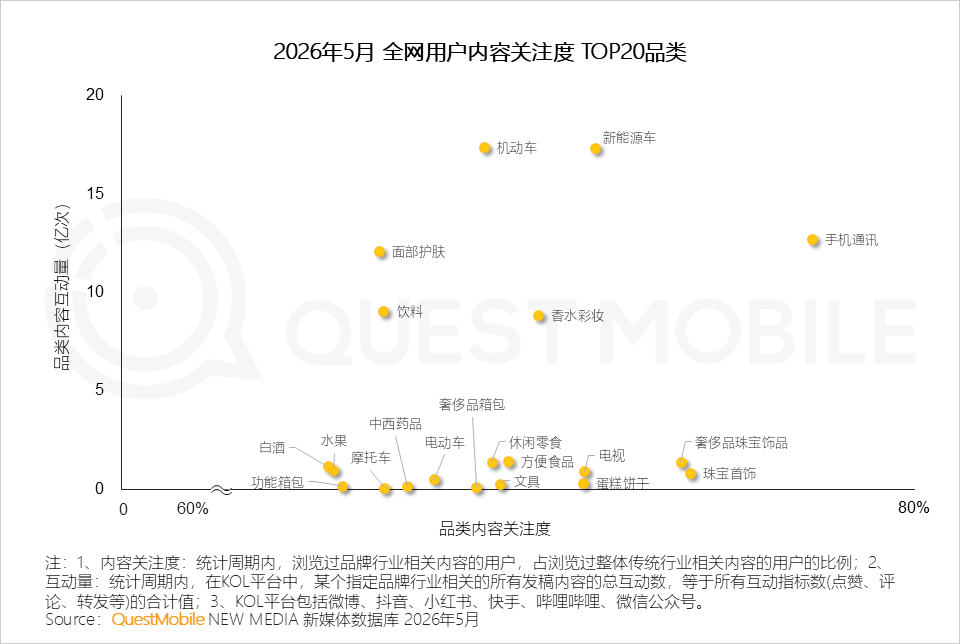

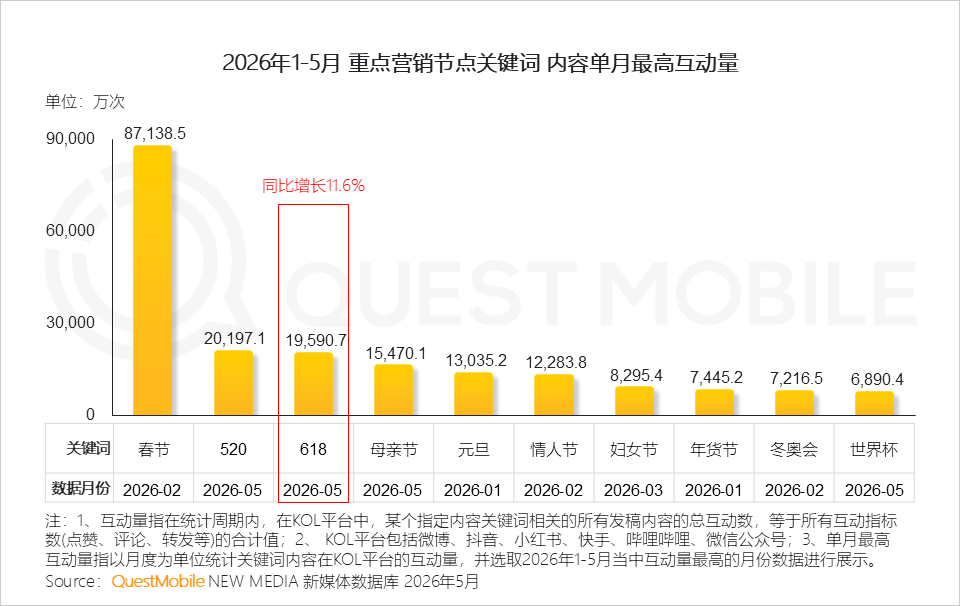

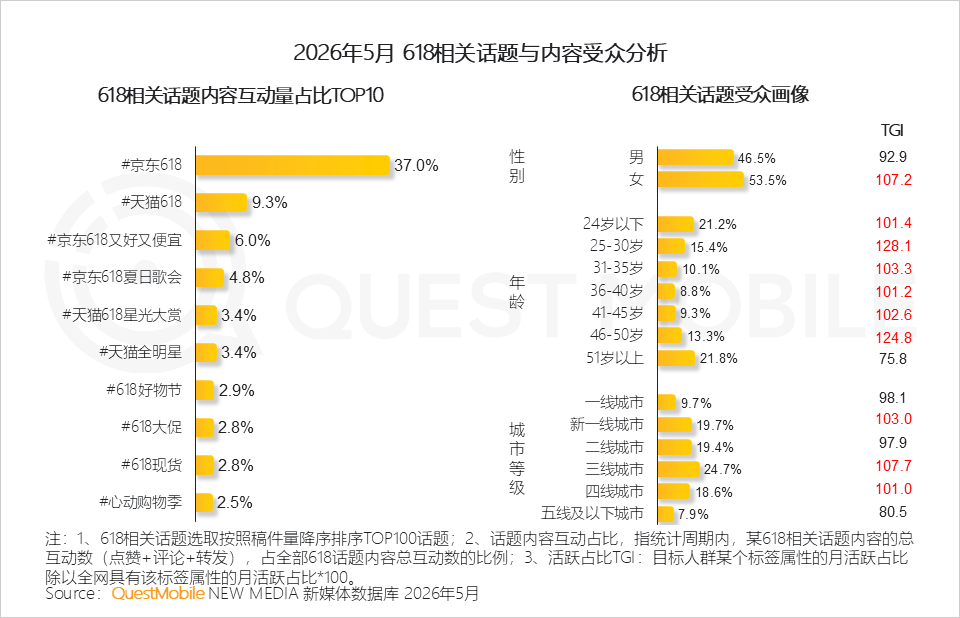

内容生态方面,自5月起“618”相关内容互动量加速释放,累计达1.95亿次,同比增长11.6%。其中,手机通讯、珠宝首饰、奢侈品饰品及新能源车等品类关注度领跑;而新能源车、机动车、手机通讯与面部护肤领域用户互动意愿尤为突出。

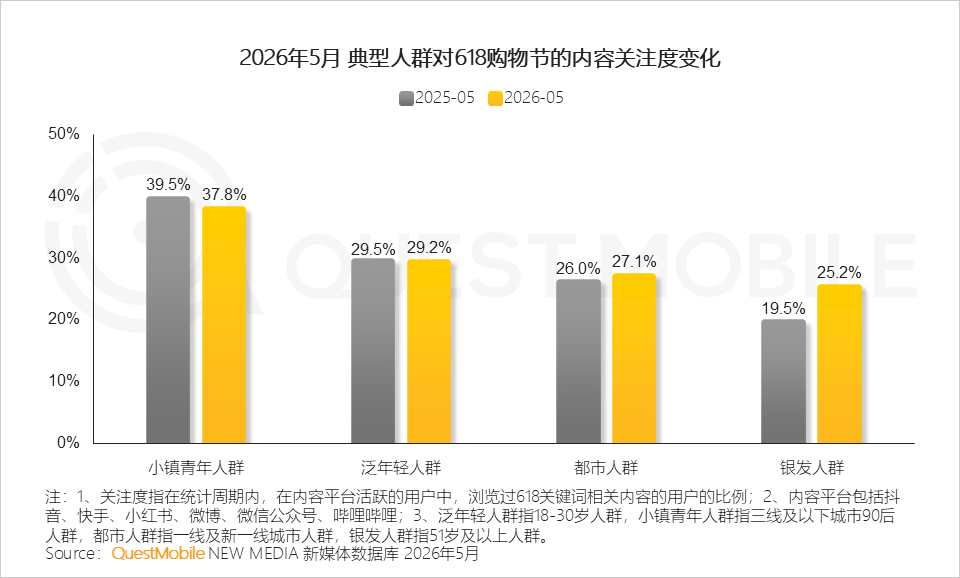

人群结构变化显著:银发人群跃升为“618”核心增量群体,其对相关话题的关注度由2025年的19.5%提升至25.2%;相比之下,小镇青年人群与泛年轻群体关注度分别微降至37.8%和29.2%,反映消费主力正经历代际迁移与结构性重塑。

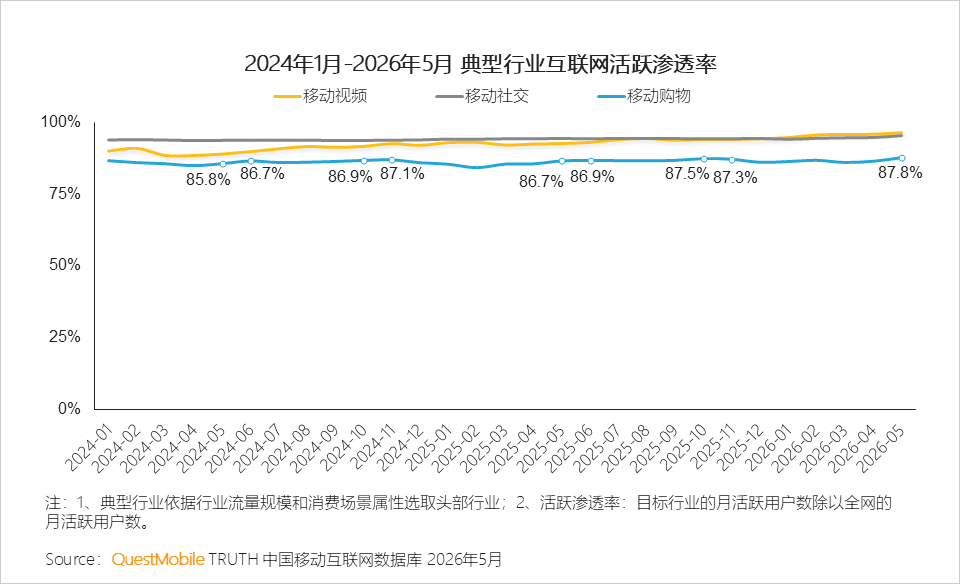

上述趋势推动移动购物行业渗透率攀升至87.8%,创历史新高。但高渗透率也意味着行业整体迈入存量博弈深水区——跨平台流量争夺加剧,存量用户的活跃维系、复购转化与生命周期价值挖掘,已成为平台运营的核心命题。

平台策略随之分化:货架型电商聚焦“即时成交”,通过简化玩法、强化补贴与开屏曝光提升决策效率;内容型平台则深耕“种草心智”,依托短视频、图文等内容形态延长用户停留时长,并借自有IP强化品牌认知。从预热期开始,“618”话题即在内容平台广泛扩散,高效触达年轻与中坚力量人群;而电商平台同步在短视频、资讯及搜索类渠道密集投放,抢占大促关键广告资源。

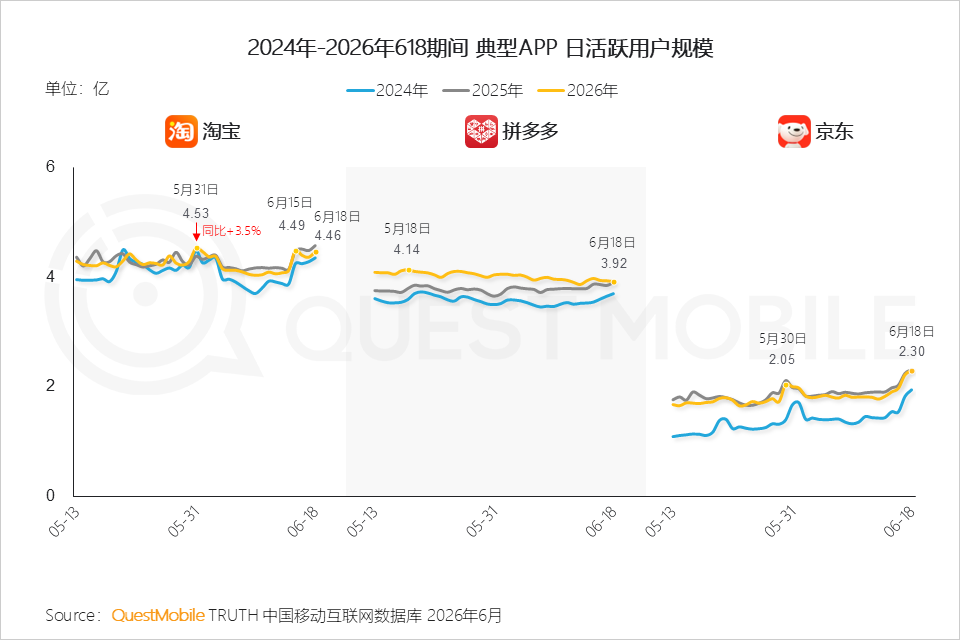

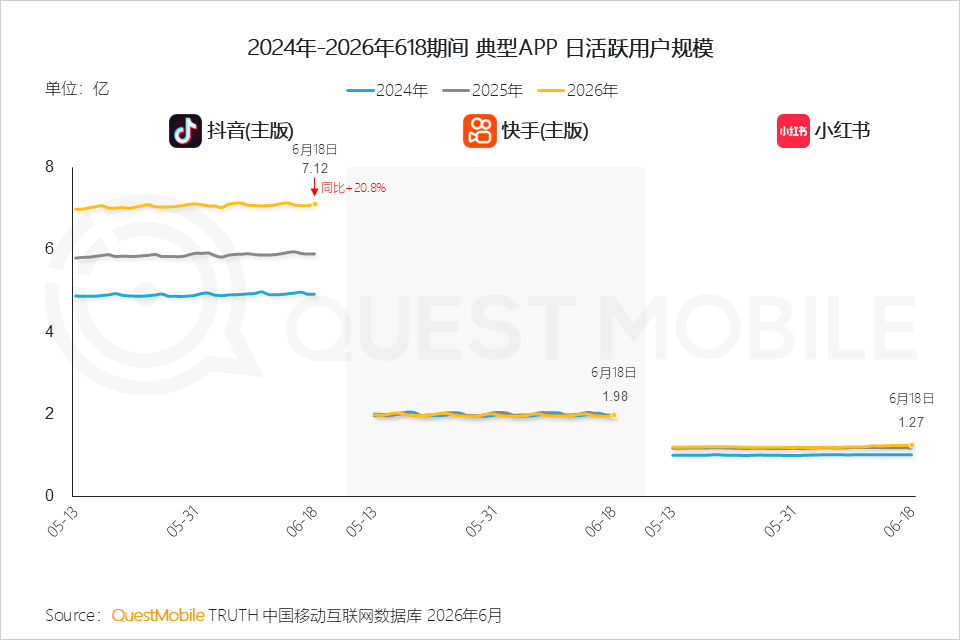

6月18日当天,淘宝APP、拼多多APP、京东APP用户规模分别为4.46亿、3.92亿、2.30亿;抖音APP、快手APP、小红书APP则达7.12亿、1.98亿、1.27亿。各平台正以不同路径,共同提升用户消费决策效率。

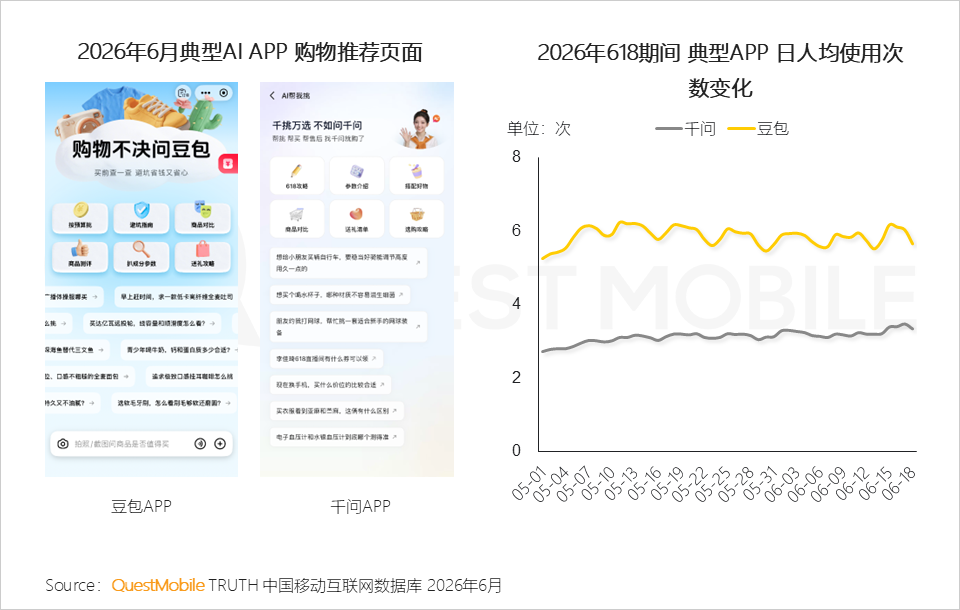

尤为值得关注的是,AI技术已深度嵌入电商大促全流程:千问与淘宝全面打通,用户可在淘宝端内直接调用AI购物助手;豆包上线“帮你选”功能,支持站内一键比价、推荐与下单……AI正从辅助工具升级为新型购物入口。

【行业篇】线上零售稳健增长,“618”竞争重心转向存量精细化运营

1、“618”仍是确定性营销窗口,线上消费持续渗透,银发人群贡献关键增量

1.1 2026年初线上商品零售增速强于去年同期,国补与春节叠加效应带动开门红;5—6月大促期快递揽收与投递量同步增长约8%,履约能力与消费热度共振上扬。

1.2 3C数码、高端奢品、新能源汽车成为5月用户内容关注度TOP3品类;用户对汽车、3C及美妆类内容的互动意愿最强,种草转化潜力突出。

1.3 移动购物行业渗透率达87.8%,全民网购趋于饱和,行业增长逻辑由“拉新扩张”转向“存量深耕”——聚焦用户活跃、复购提升与跨平台流量协同。

1.4 “618”内容互动量自5月起持续释放,峰值仅次于春节与“520”,已成为品牌集中曝光、深度种草与高效转化的核心窗口期。

1.5 银发人群成最大增量来源,内容关注度提升5.7个百分点;都市人群关注度亦小幅上升,体现大促心智向多元圈层延展。

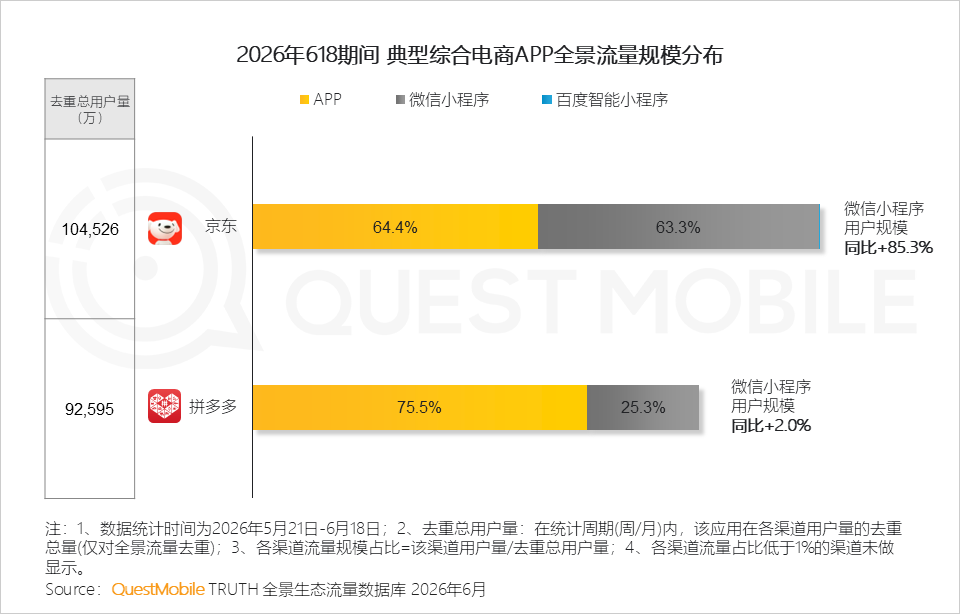

1.6 头部电商平台依托全景生态优势巩固流量基本盘,品牌需实施多平台协同策略,规避单一渠道依赖风险。

2、大促节奏持续拉长,平台策略分化加剧,用户留存成竞争焦点

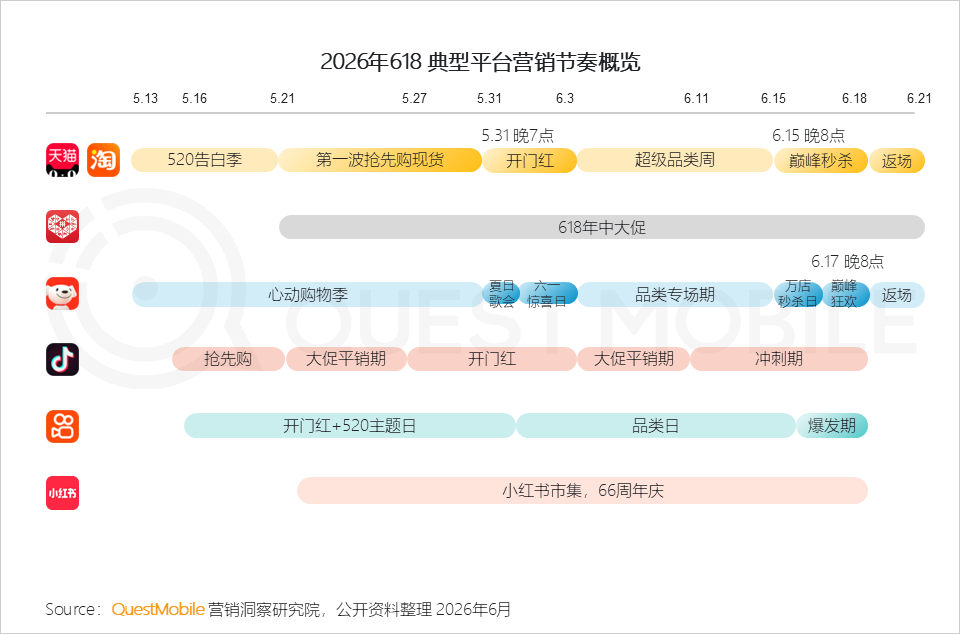

2.1 “618”已确立为年度固定营销信号,各平台节奏错位、玩法趋简,旨在降低用户决策成本、提升转化效率。

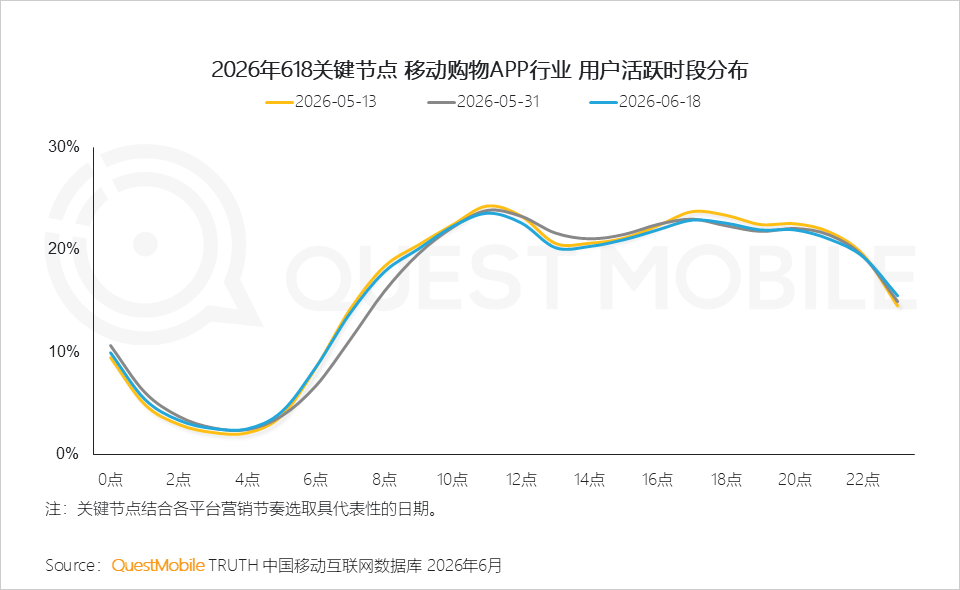

2.2 用户购物行为更趋规律化,重要节点活跃高峰明显前移——5月13日“520主题日”拉开序幕,5月31日开启“开门红”,6月18日达峰值。

2.3 长周期+简化优惠组合有效激活全域用户,2026年“618”全周期DAU均值达7.00亿,抢购期达7.14亿,双双创历史新高。

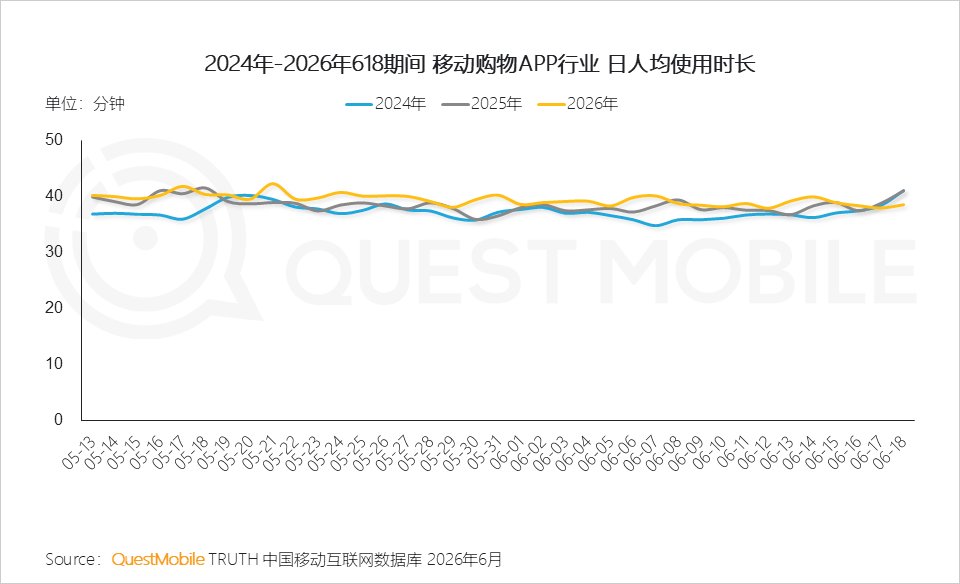

2.4 大促期间人均单日使用时长维持高位,但6月18日当日时长回落,表明用户前期加购行为更具目的性与计划性。

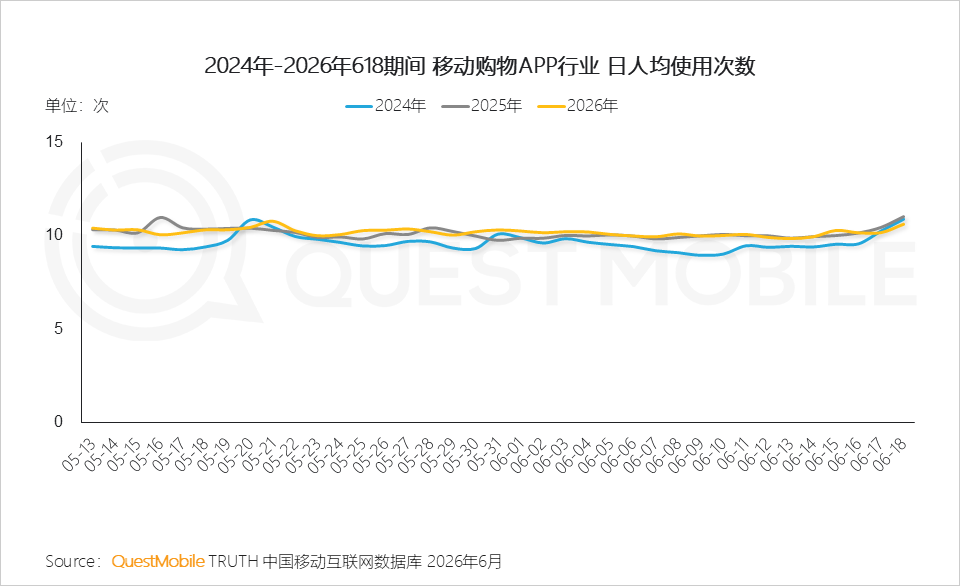

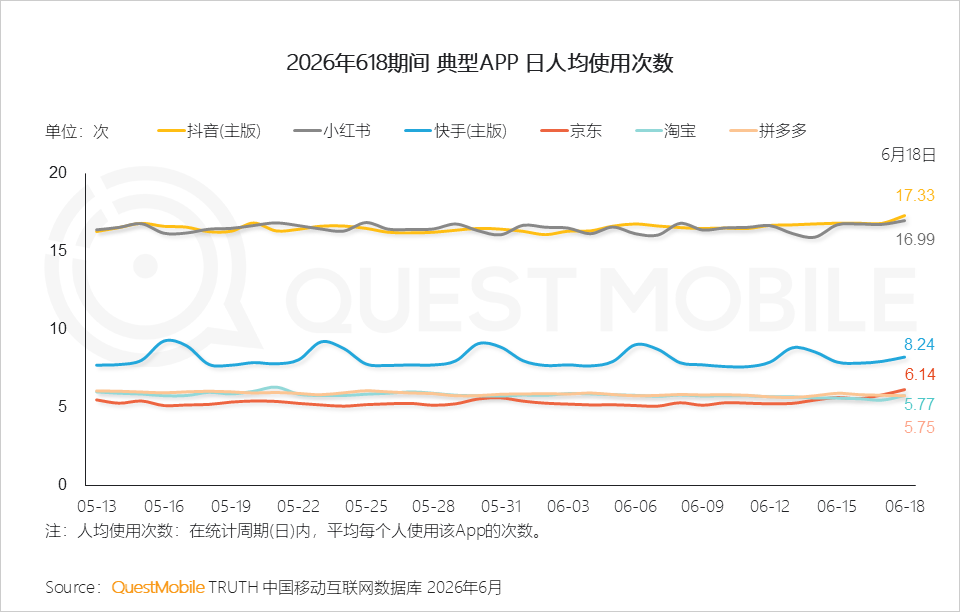

2.5 6月18日人均访问次数达周期峰值,短频快访问特征凸显,用户行为更趋碎片化、高意向化。

2.6 货架电商存量竞争白热化,淘宝与拼多多DAU峰值提前至5月31日(淘宝达4.53亿),京东则保持6月18日为峰值日(2.30亿)。

2.7 内容型平台受大促节奏影响较小,抖音(7.12亿)、快手(1.98亿)、小红书(1.27亿)用户规模稳定高位,展现强内容黏性。

2.8 渠道属性持续分化:内容平台重“种草—心智占领”,短视频与图文占据用户注意力;货架平台重“搜索—即时成交”,用户目的性强、决策链路短。

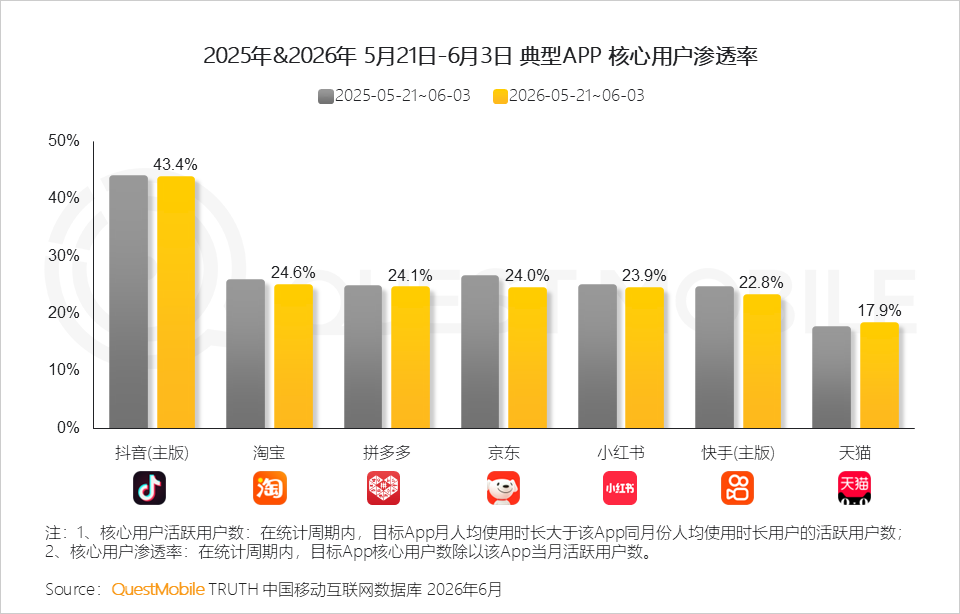

2.9 第一波抢购期,头部平台核心用户渗透率普遍微降,高价值用户留存与再激活压力加大,新用户转化质量要求更高。

【平台篇】竞争进入新赛程:卷AI、卷复购、卷用户资产经营

1、平台策略持续简化,用户侧提效、商家侧赋能双向发力

1.1 用户端:优惠规则大幅精简,补贴、消费券与品类日分层刺激需求;AI助手深度集成,购物起点由“搜索关键词”转向“自然语言对话”。

1.2 商家端:平台加码AI全域系统赋能,覆盖选品、内容生成、投放优化与客服响应,显著降低中小商家经营门槛。

2、营销阵地多元化,从种草到转化实现全链路覆盖

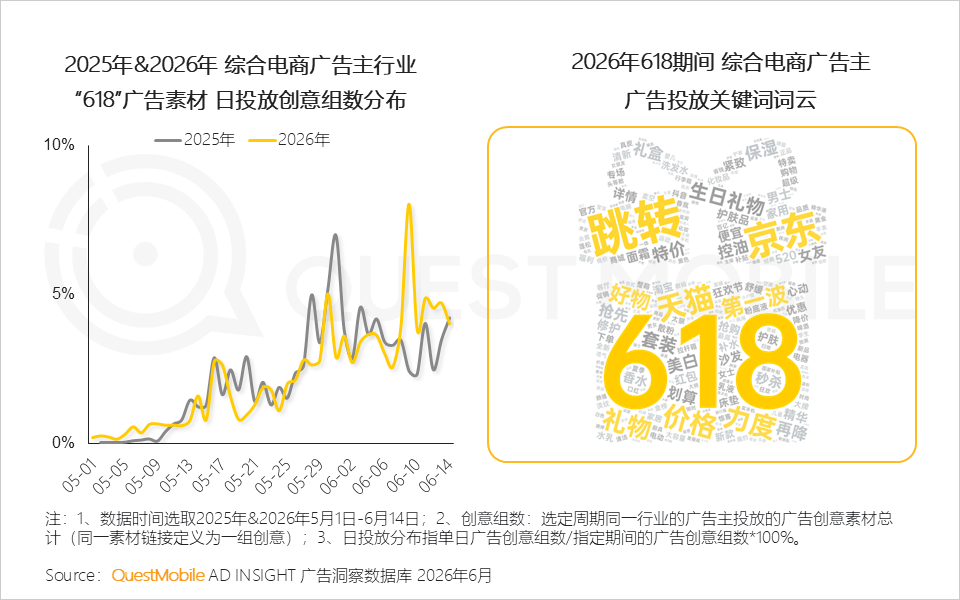

2.1 广告投放前置化趋势明显,5月底至6月初为创意投放高峰,紧密匹配开门红、品类日等关键节点。

2.2 预热期内容话题借力内容平台快速扩散,平台自有IP强化认知,对年轻及中坚人群触达效果显著。

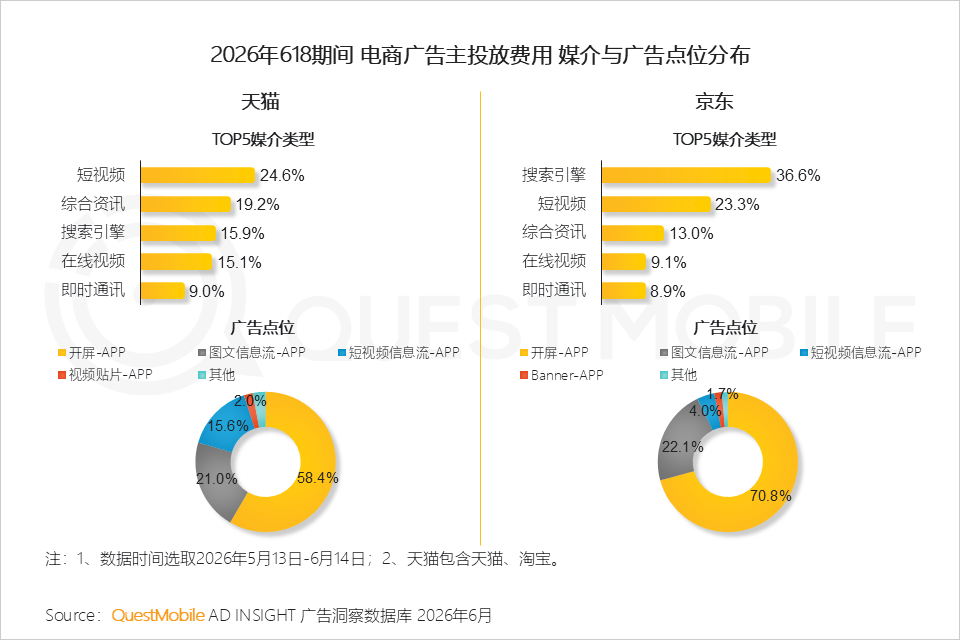

2.3 电商平台主攻短视频、资讯、搜索类媒介,高频使用开屏广告抢占大促心智制高点。

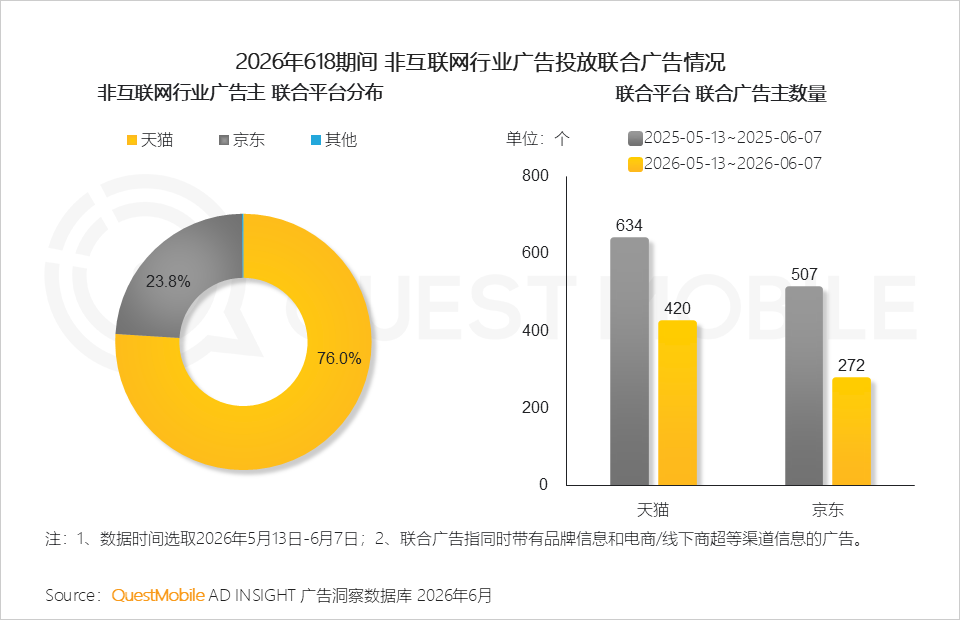

2.4 品牌联合投放趋于理性,参与广告主数量略有收缩,更强调精准触达与ROI导向。

2.5 AI应用成为购物新入口:千问×淘宝实现端内无缝调用;豆包“帮你选”支持站内闭环选购,AI正重构人货场关系。

3、“618”目标升级:从引流拉新迈向付费复购与用户资产沉淀

3.1 第一波抢购期,京东、淘宝、快手拉新效果持续增强,用户获取效率提升。

3.2 泛年轻与银发人群为综合电商拉新主力;京东在男性用户获取上优势突出。

3.3 内容平台加速下沉,快手在新线城市银发群体拉新中表现亮眼。

【品牌篇】营销前置化、品类差异化,“618”正迈向全周期心智经营时代

1、营销节奏整体前移,行业依特性选择转化路径更短的媒介

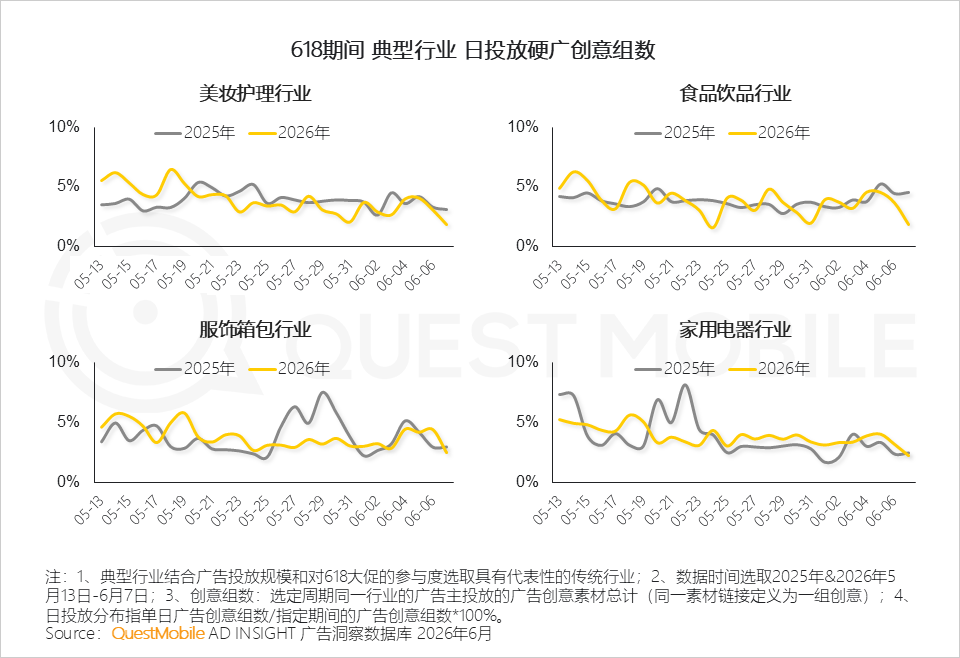

1.1 2026年“618”典型行业投放启动更早,抢占用户心智窗口期显著提前。

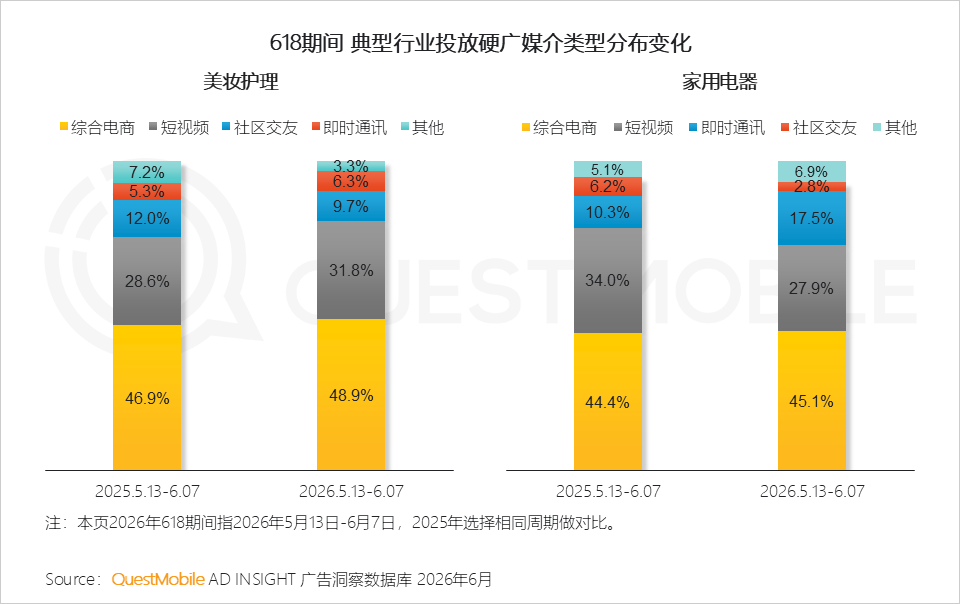

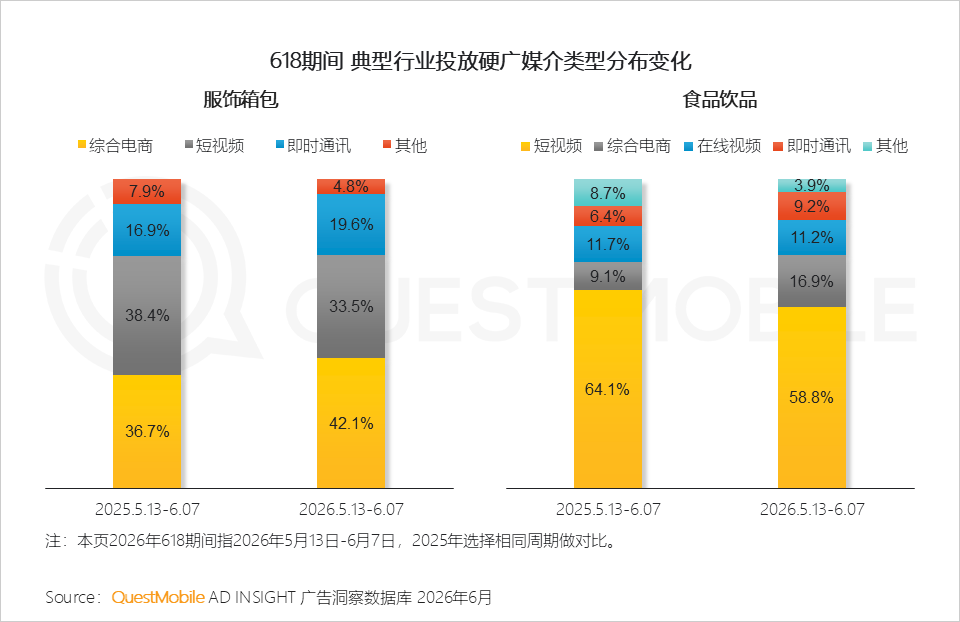

1.2 媒介策略持续分化:美妆护理加码短视频;食品饮品、服饰箱包倾向综合电商;家电则转向即时通讯媒介,以高频提醒推动长决策链路转化。

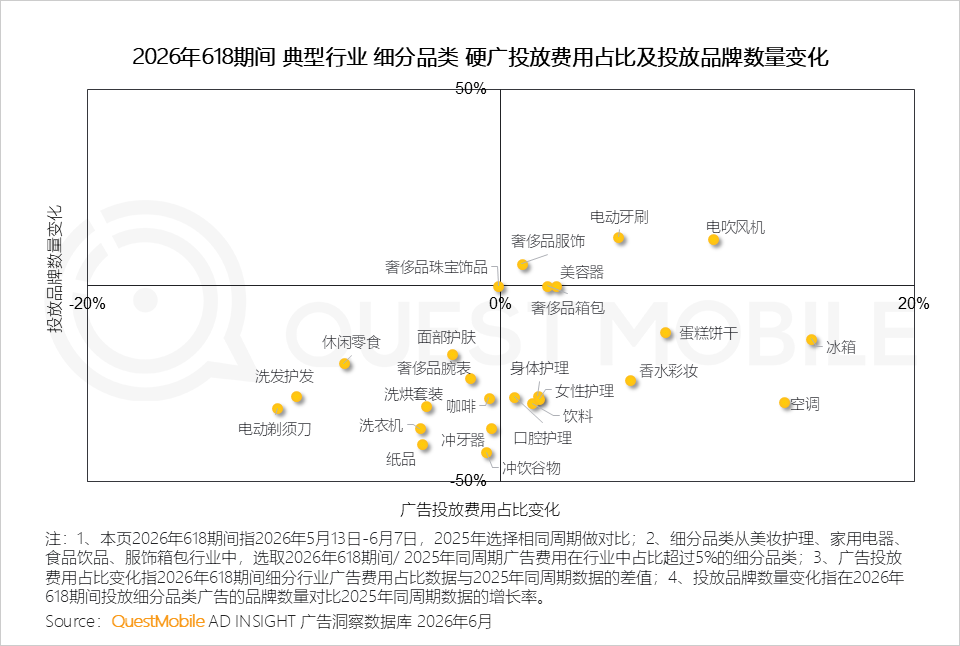

1.3 广告资源进一步向高热度品类集中,投放集中度持续抬升。

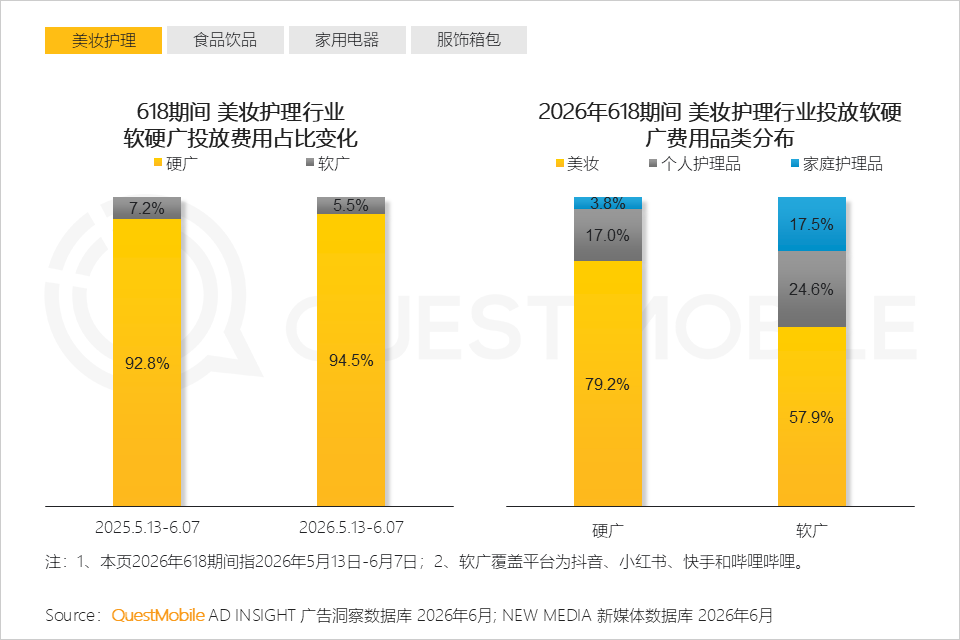

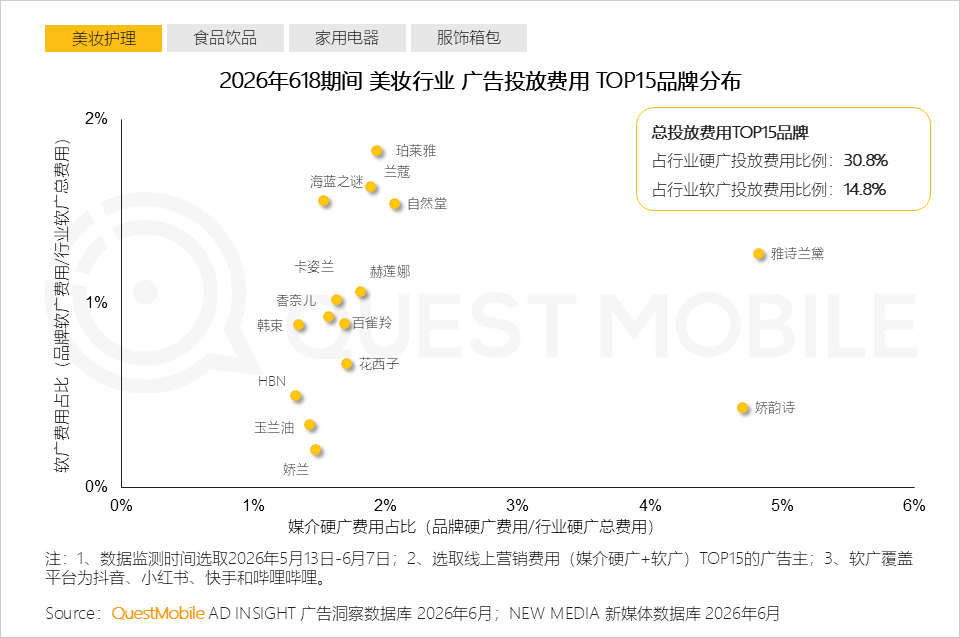

2、美妆护理:硬广打认知,软广促信任,直播强转化

2.1 硬广仍为核心手段,大规模曝光建立品牌基础认知;家庭护理等同质化品类则加大软广种草投入,以场景实测提升说服力。

2.2 广告资源向基础护肤与彩妆高度集中,品类心智壁垒逐步形成。

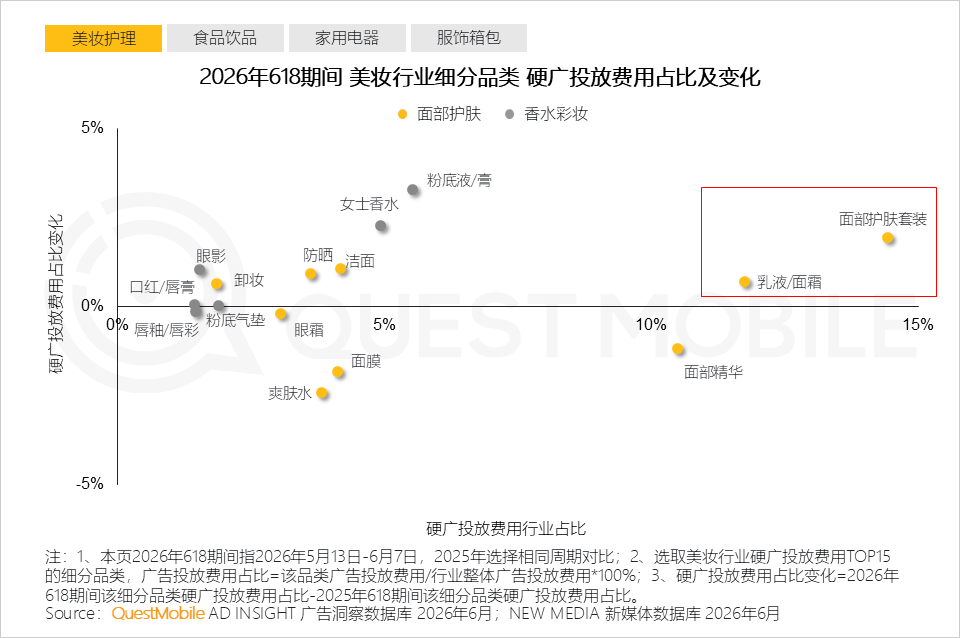

2.3 行业格局分散,软广投放门槛低,中小品牌可通过优质内容争夺话语权。

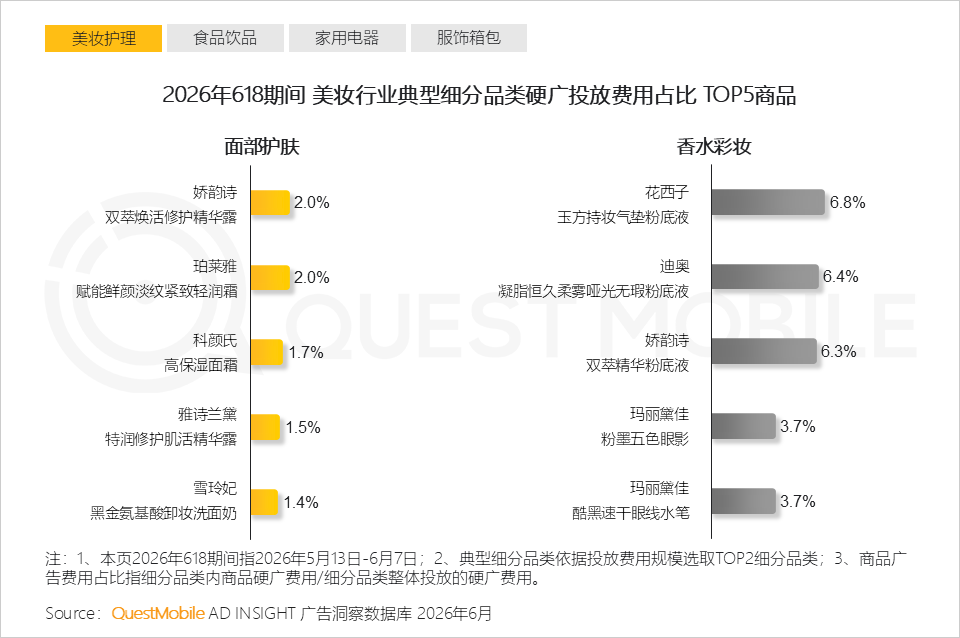

2.4 面部护肤赛道爆品难垄断,头部产品投放费用占比反低于香水彩妆,竞争更依赖长期成分教育与口碑积累。

2.5 强化“硬广→直播间”导流路径,将公域曝光转化为私域会员资产;面部护肤侧重功效背书,香水彩妆侧重妆效体验与限时福利。

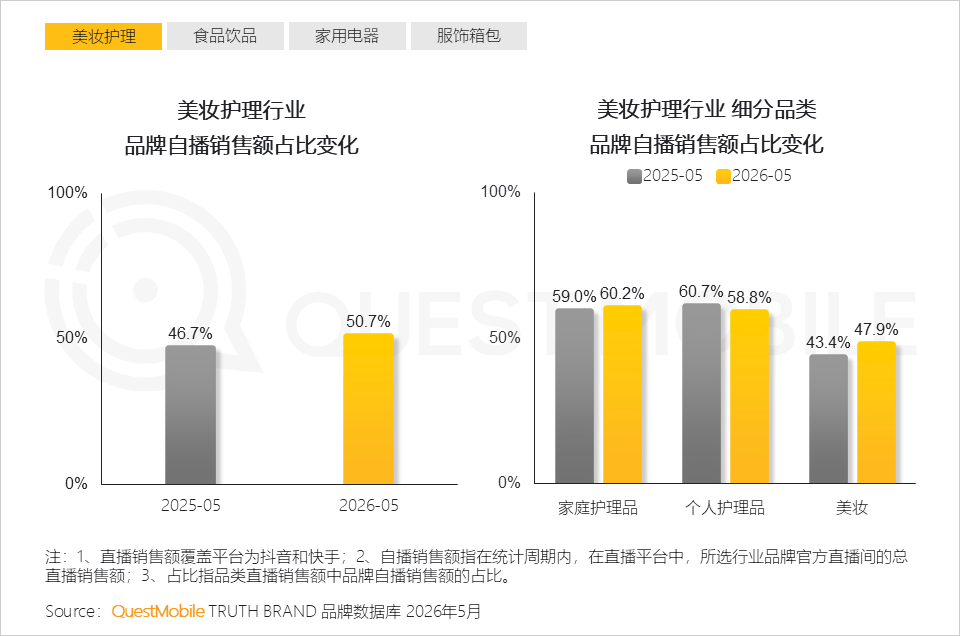

2.6 品牌自播占比显著提升,自营直播阵地成沉淀与转化核心载体。

3、食品饮品:软广增强,头部主导,场景化内容驱动消费联想

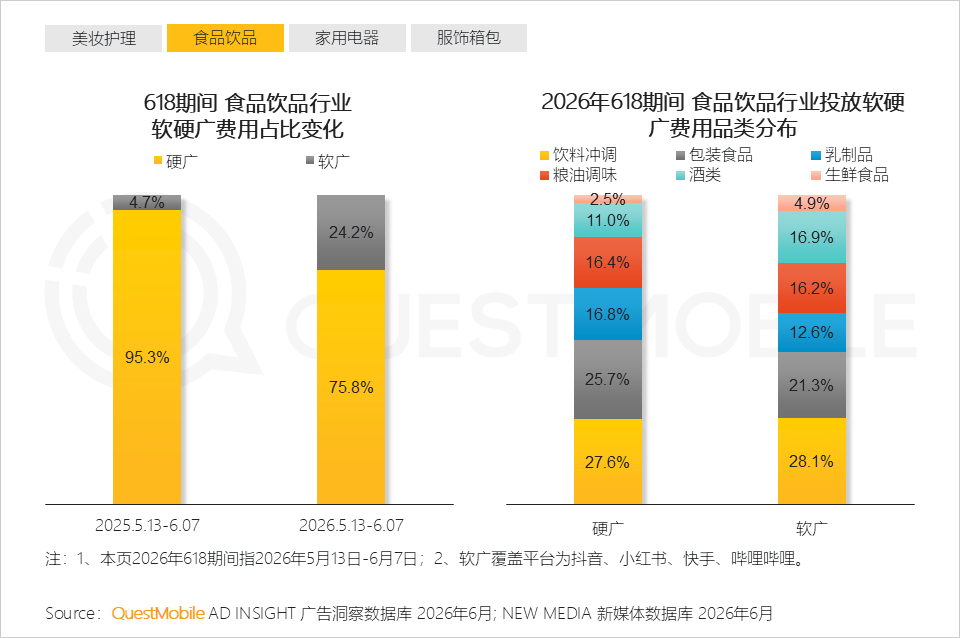

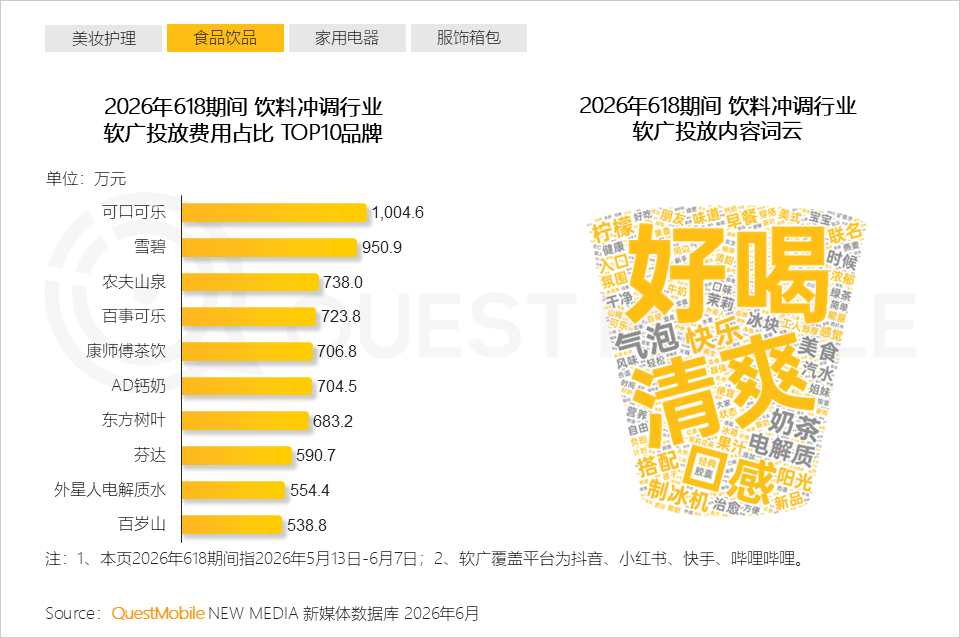

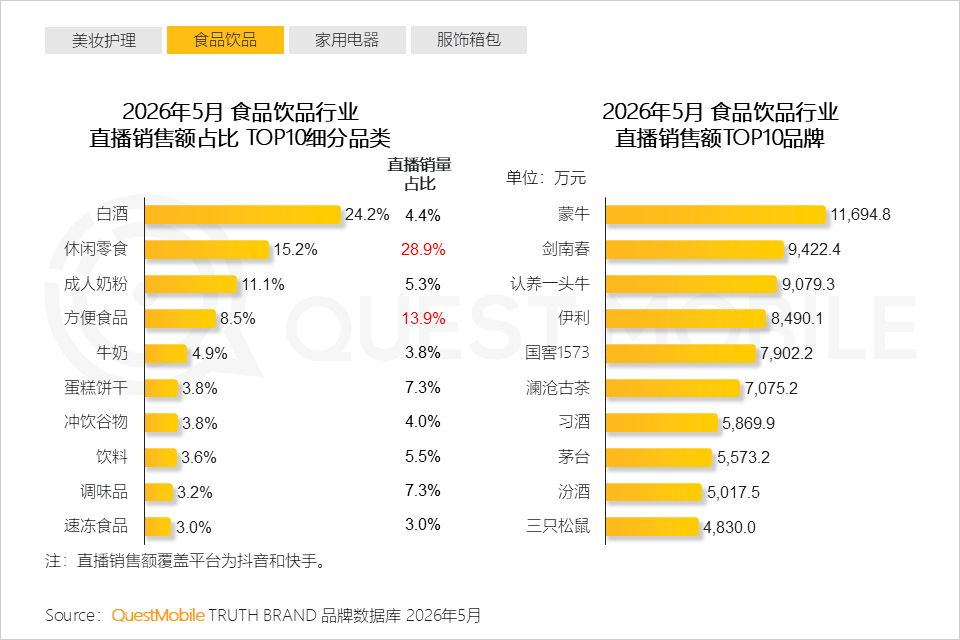

3.1 硬广为主、软广提速,饮料冲调类尤为积极,围绕饮用场景深化内容触达。

3.2 软广内容聚焦口感、健康、便捷等决策关键词,强化消费场景代入感。

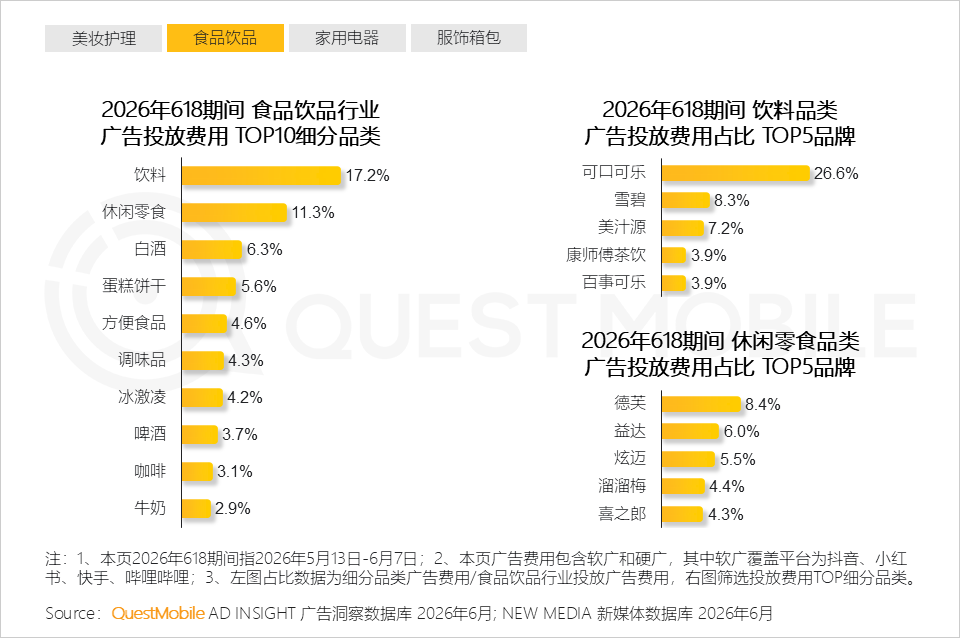

3.3 投放资源高度集中于成熟品牌,老牌企业凭借渠道与品牌势能持续掌控声量主导权。

3.4 直播销售集中于白酒、休闲零食与乳品,高客单与高频消费双轮驱动行业增长。

4、家用电器:从补贴竞争走向服务体验竞争

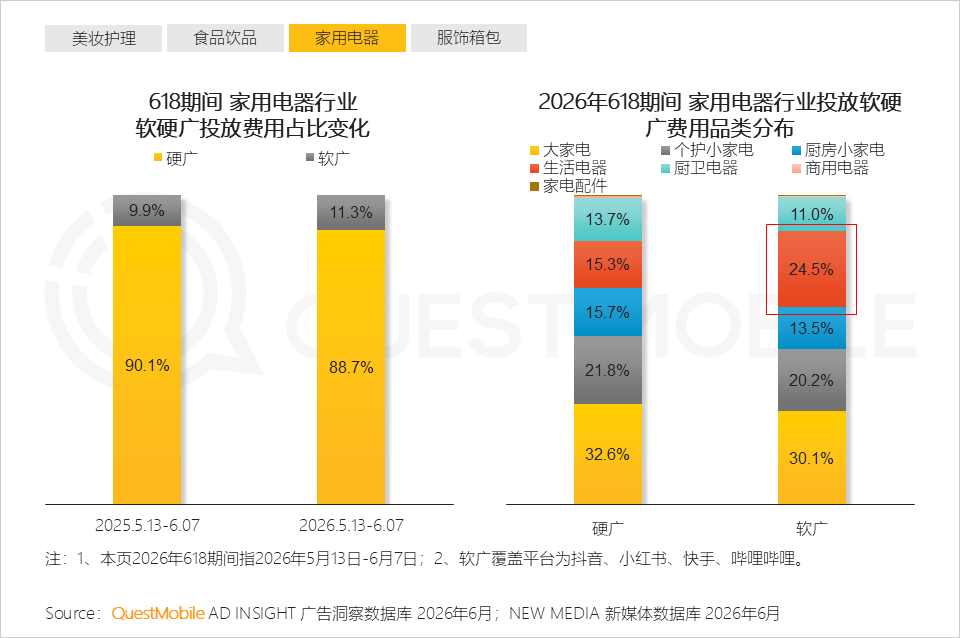

4.1 硬软广协同投放,生活电器因强场景属性,软广占比显著高于大家电。

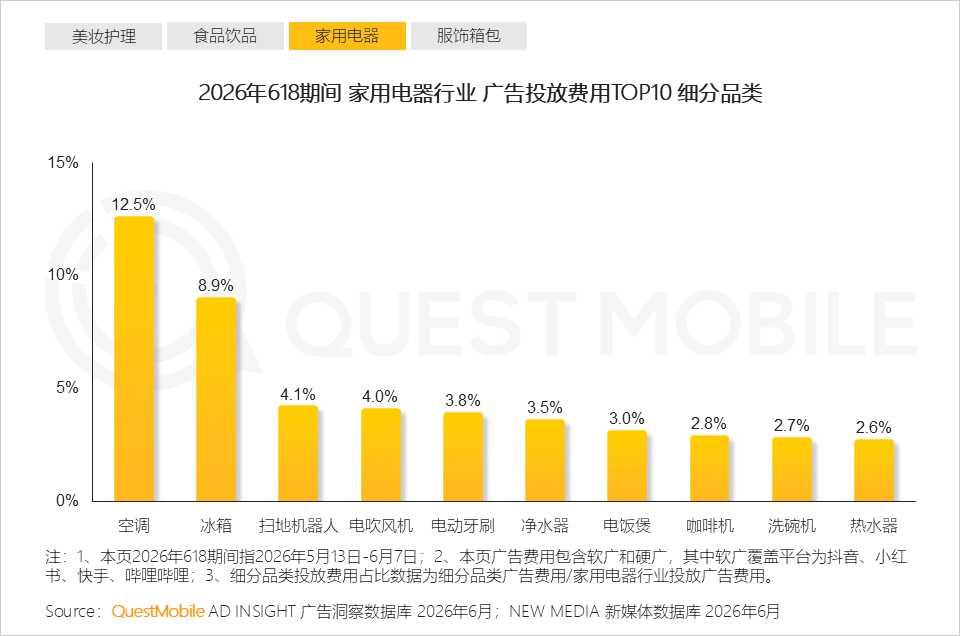

4.2 大家电(空调、冰箱)稳居投放主力,扫地机器人、电吹风机、电动牙刷等细分品类跻身TOP10,反映体验型产品投放意愿增强。

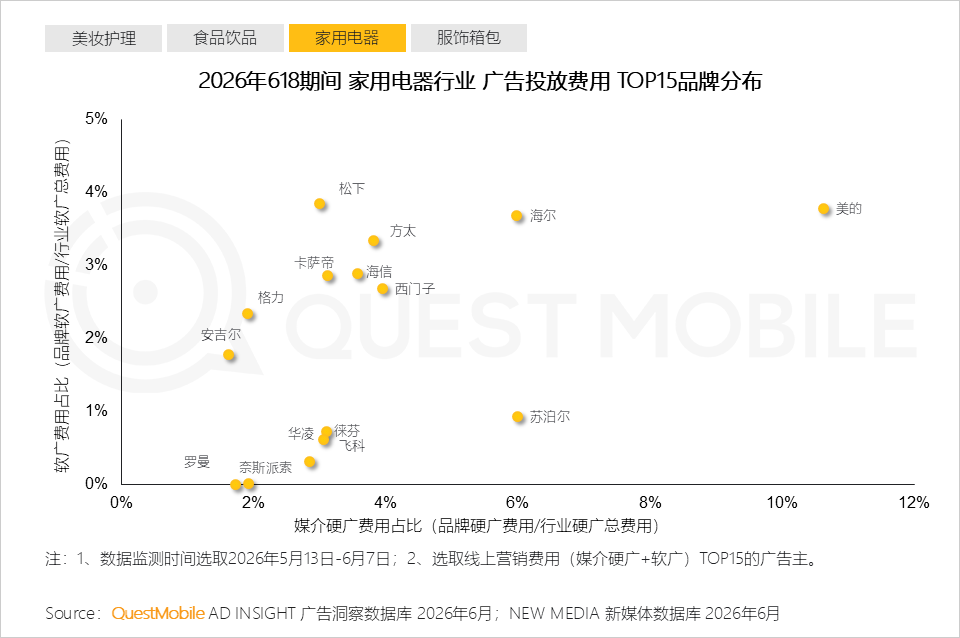

4.3 美的、海尔等头部品牌在硬软广双维度保持领先;部分品牌侧重单点突破,策略分化明显。

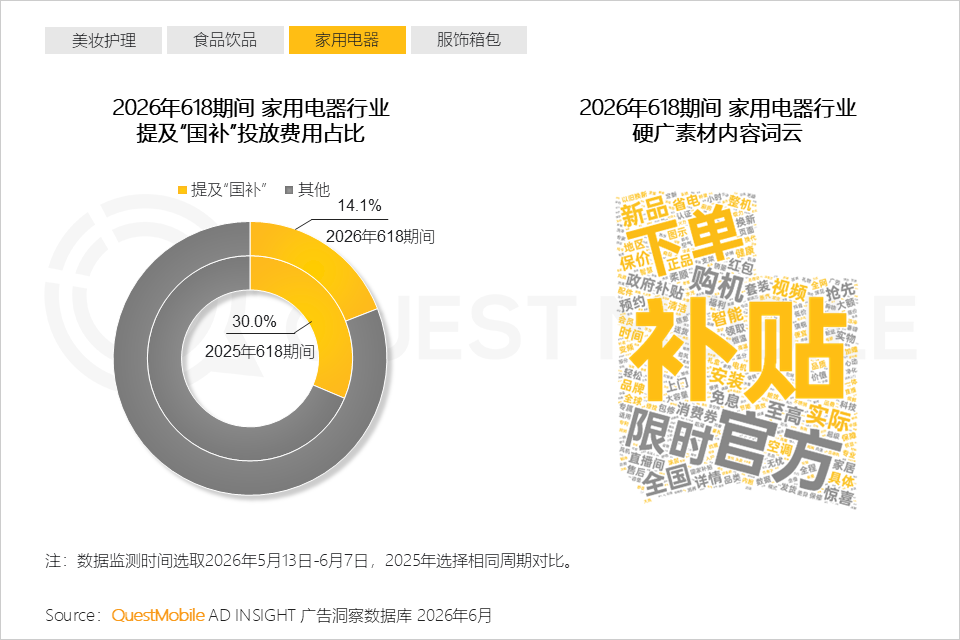

4.4 国补营销虽同比收缩,仍为关键卖点;安装服务、延保售后等体验型权益正成为新增长极。

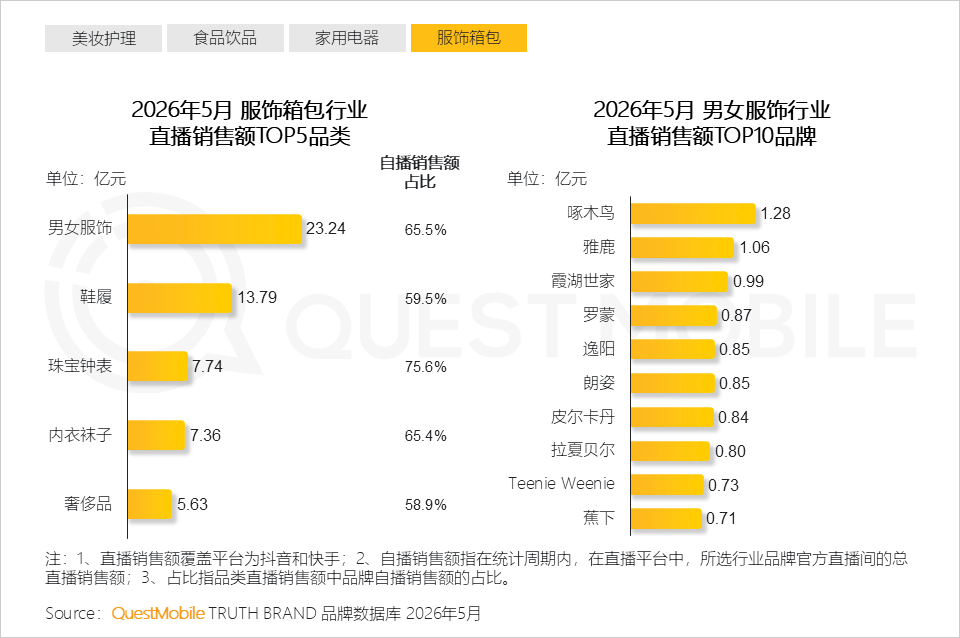

5、服饰箱包:硬软协同深化,品牌分层运营特征凸显

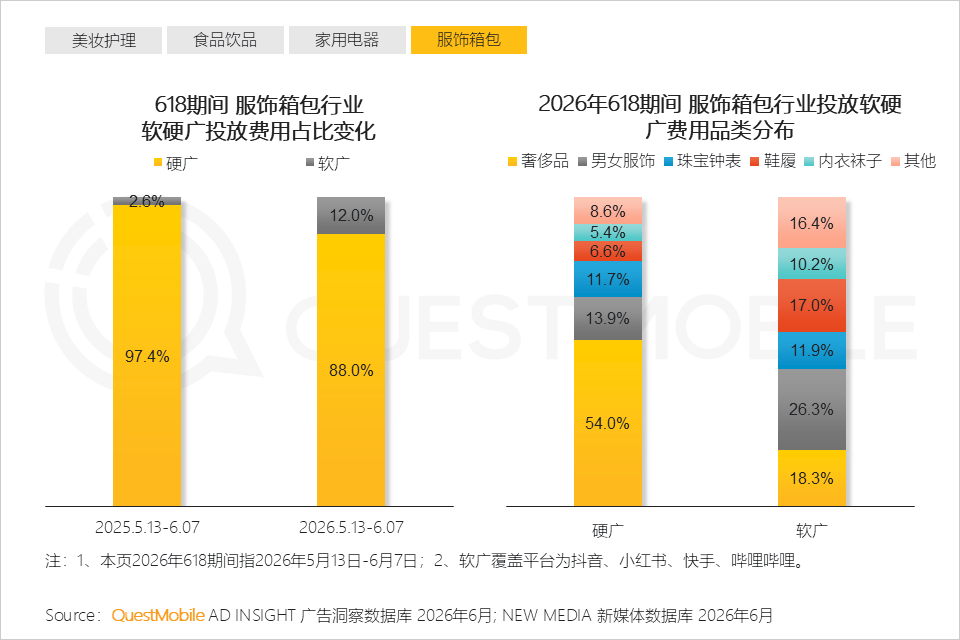

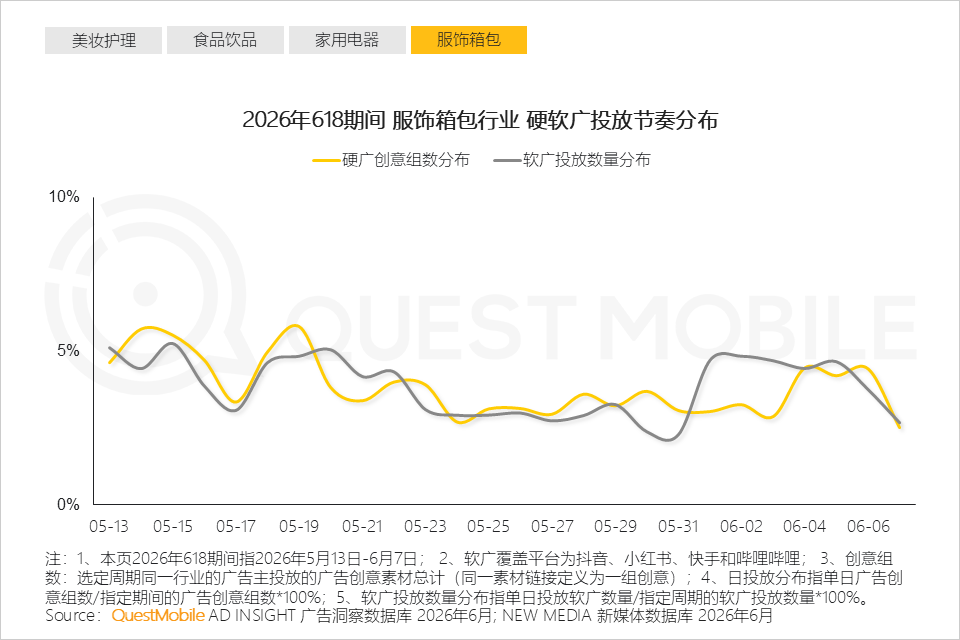

5.1 奢侈品重硬广塑造稀缺感与高端形象;男女装、鞋履、内衣等日常品类更依赖软广进行穿搭种草与场景说服。

5.2 硬广承担节点曝光与快速导流,软广负责长效种草与决策链路延伸,二者节奏互补、角色分明。

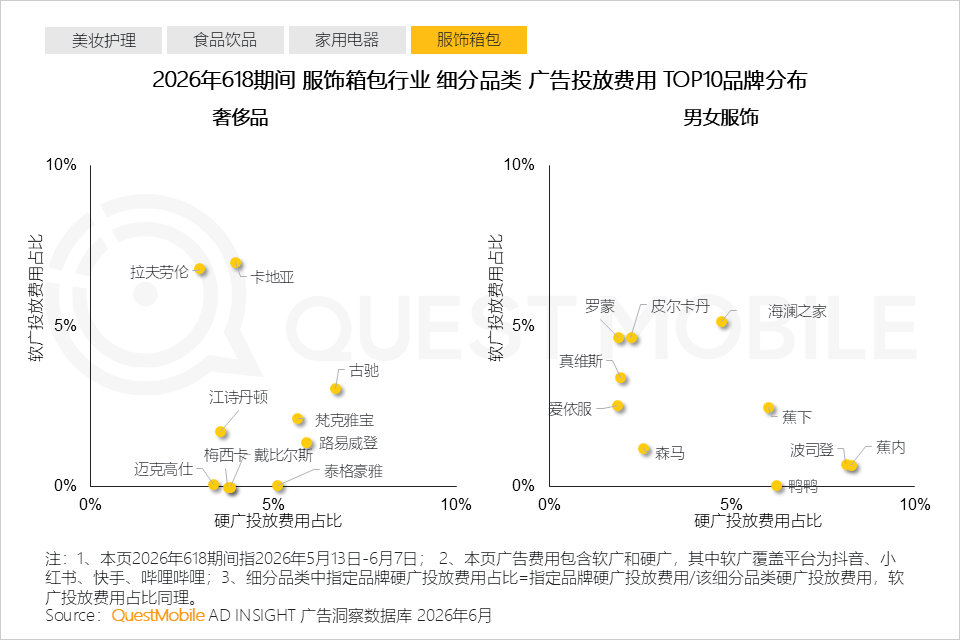

5.3 头部品牌在硬软广双维度具备压倒性优势;卡地亚、拉夫劳伦等奢侈品牌软广布局更为积极。

5.4 品牌官方直播间成核心转化阵地,直播销售规模持续扩大。

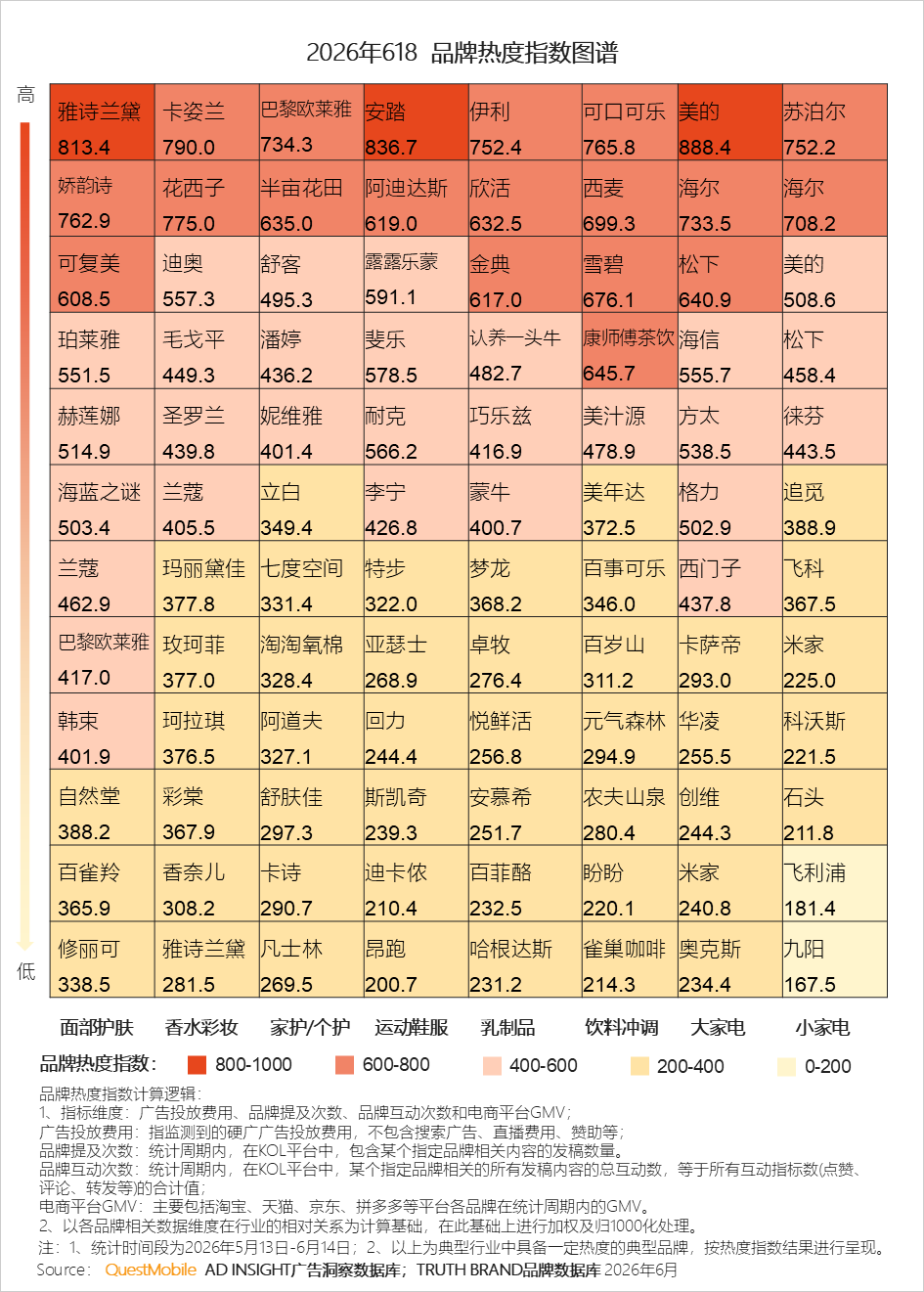

6、2026年“618”品牌热度指数图谱