金融监管总局密集出手:五家助贷平台被约谈,全链条合规成硬要求

撰文 | CC

编辑 | 杨博丞

题图 | 豆包AI

SmartHey3月18日消息:近日,国家金融监督管理总局对分期乐、奇富借条、你我贷借款、宜享花、信用飞等五家互联网助贷平台的运营机构开展监管约谈,聚焦其与持牌金融机构合作开展借贷业务过程中的关键环节。约谈明确要求:平台须切实规范营销宣传行为,清晰、完整、前置披露借贷产品综合息费信息,严格履行个人信息保护义务,依法合规开展贷后催收,并健全客户投诉响应与闭环处置机制,全面保障金融消费者合法权益。

此次监管行动并非针对单一违规点,而是系统性覆盖借款人从“接触—申请—放款—履约—逾期—申诉”的全流程触点,将营销话术、费用明示、数据使用、催收尺度、投诉入口等过去易被拆分管理的环节,统一纳入平台主体责任框架。

尤为值得关注的是,约谈发布仅两天后(2026年3月15日),金融监管总局联合中国人民银行正式印发《个人贷款业务明示综合融资成本规定》,明确自2026年8月1日起施行;而早在2026年1月30日,中国银行业协会已出台《金融机构个人消费类贷款催收工作指引(试行)》。三项监管举措在三个月内密集落地,标志着助贷行业监管已由前端准入延伸至全生命周期管理,合规重心从“能不能做”转向“怎么做才对”。

01、被约谈,监管“剑指”什么

监管亮剑背后,是一组不容忽视的宏观数据支撑。据中国人民银行《2025年四季度金融机构贷款投向统计报告》,截至2025年末,本外币住户贷款余额达83.28万亿元,其中不含房贷的消费性贷款余额21.16万亿元——尽管增速温和(+0.7%),但绝对规模持续扩大,意味着助贷平台作为重要流量入口与服务界面,其行为直接影响数亿消费者的金融体验与权益安全。

金融监管总局消保中心《消费者金融素养问卷调查报告(2025)》进一步揭示现实挑战:仅20.64%的消费者会仔细阅读合同条款,超三分之一(33.38%)依赖营销人员引导决策;而面对突发支出压力时,近四成(38.67%)需靠借贷周转;购车等大额消费中,超半数(56.55%)选择贷款支付。这说明,平台前端的信息呈现方式,实质上构成了多数用户的风险认知起点。

图源:国家金融监督管理总局官网

与此同时,中国消费者协会《2025年全国消协组织受理投诉情况分析》显示,2025年非银行金融信贷类投诉同比增幅显著,“不当催收”与“变相高利贷”成为集中痛点。监管此次以五家头部平台为切口,实则是向全行业释放明确信号:谁直面借款人,谁就首负合规责任;流量可以抢跑,底线必须守牢;页面可以更轻快,信息披露必须更厚重。

02、从营销到息费,前端要说透

紧随约谈之后发布的《个人贷款业务明示综合融资成本规定》,正是对“说透”二字的制度化落地。该规定共11条,核心在于打破息费信息碎片化、隐蔽化、滞后化的惯性操作,强制要求贷款人向借款人提供标准化、结构化、前置化的《综合融资成本明示表》。

图源:国家金融监督管理总局官网

明示表须载明:贷款本金金额;逐项列示贷款人及合作方收取的全部息费项目(含利息、分期手续费、增信服务费等正常履约成本,以及逾期罚息等或有成本)、收取方式、标准与主体;并基于正常履约情形,计算并标注年化综合融资成本。新规还明确技术执行要求:线上业务须通过弹窗强制展示该表,设置合理阅读时间,并确保借款人在签署合同或办理分期前完成确认。

这一设计直击用户认知短板——当仅两成用户会主动研读条款时,“强制展示+集中归集+前置确认”构成三重保障。平台若再试图通过页面跳转、模糊表述或默认勾选降低用户理解门槛,已无合规空间。“说透”,从此不是传播策略,而是技术流程与法律义务。

03、个人信息保护、催收与申诉:贷后不是法外之地

约谈将“个人信息保护”“依法合规催收”“健全投诉解决机制”并列提出,本质是破除一种长期存在的责任错觉:即贷后环节可交由第三方外包、免责于平台自身。监管明确指出——借款人从点击广告那一刻起,平台即为第一责任主体;联系谁、怎么联系、用哪些信息、申诉如何响应,均不可推诿。

中国银行业协会《催收工作指引(试行)》为此提供了操作标尺:首次明确催收时间窗口、每日/每周合理频次、合法信息获取渠道;细化电话、信函、外访等各场景行为规范;设立“禁止骚扰”“禁止恐吓”“禁止泄露无关信息”等刚性红线;并创新引入“白名单制”与“委托机构公示制”,要求会员单位在官网等公开渠道披露合作催收方名录。

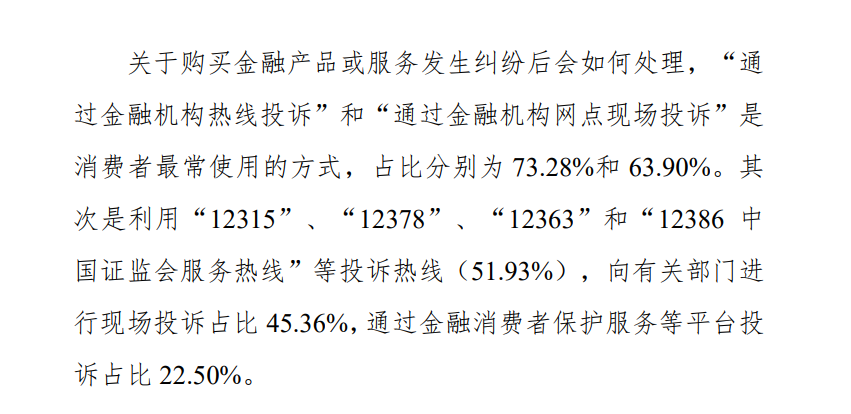

维权渠道数据同样印证监管逻辑:超半数(51.93%)消费者首选“12378”等监管热线投诉,另有22.50%倾向通过官方消保平台反映问题。这意味着,一次不合规的催收电话,可能直接触发监管核查与舆情风险,平台无法再以“不知情”“已外包”为由脱责。

图源:消费者金融素养问卷调查报告(2025)

从3月13日约谈通报、3月15日成本新规,到1月30日催收指引,监管已构建起覆盖“获客—签约—履约—逾期—维权”全链条的规则矩阵。对助贷平台而言,合规不再是后台法务的专项任务,而是产品设计、UI交互、客服流程、合作管理的底层逻辑。前端页面的每一处留白、每一次跳转、每一份弹窗,都需经得起穿透式审查;贷后每一次外呼、每一条短信、每一个投诉工单,都是平台信用的实时答卷。

在居民信贷需求持续嵌入日常消费与现金流管理的背景下,监管所问,实为一道战略命题:平台究竟愿做短暂流量掮客,还是长期值得托付的金融服务共建者?答案,正写在每一行代码、每一张明示表、每一次合规响应之中。