2026年上半年中国电视出货量同比下降10.1%,存量替换时代下大尺寸化成唯一增长动力

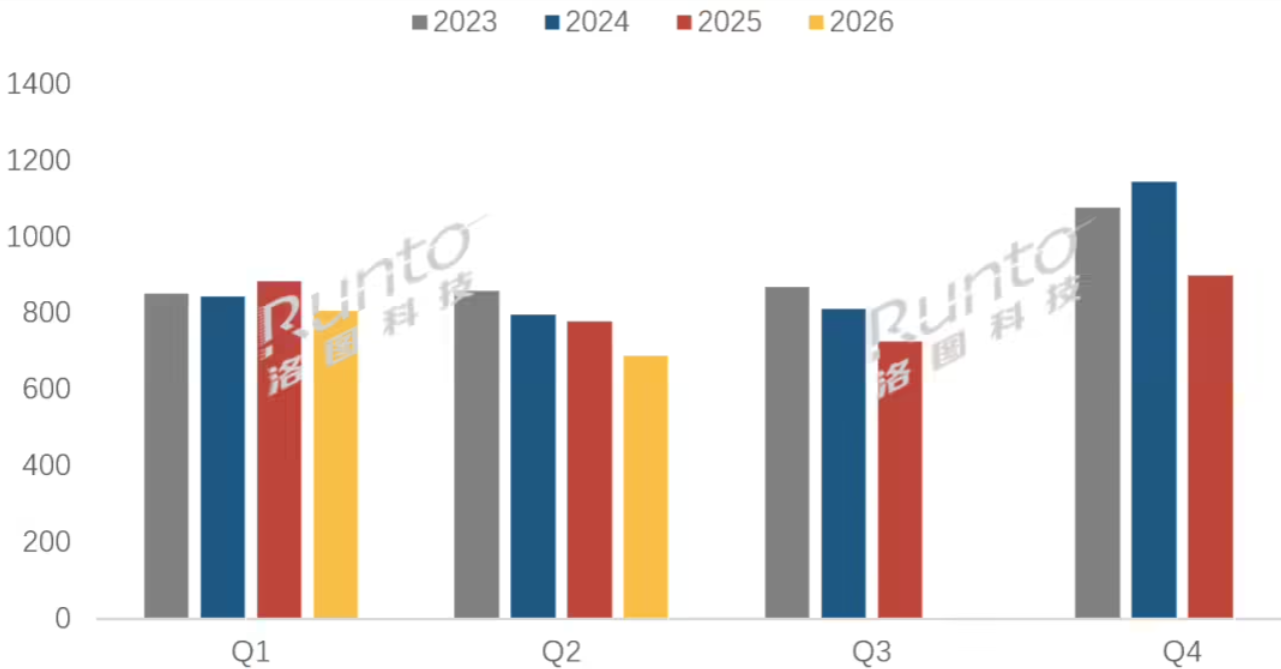

SmartHey7月13日消息,据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度追踪(China TV Market Brand Sell in Monthly Tracker)》,2026年上半年,中国大陆电视市场品牌整机出货量为1494.7万台,较2025年同期下降10.1%。

其中,第一季度出货量为806.5万台,同比下降8.8%;第二季度出货量为688.2万台,同比下降11.6%。自2025年第二季度起,市场已连续五个季度出现同比下滑。

报告指出,中国电视市场已全面迈入存量替换阶段:家庭大屏保有量趋于饱和,新房装修配套需求持续萎缩,用户换机周期显著拉长,电视开机率长期处于低位,叠加终端消费趋于理性与谨慎,行业整体承压已成为中长期发展常态。

零售数据显示,2026年618大促期间,线上市场电视平均零售价达3568元,同比增长121元,涨幅3.5%。价格上涨主要源于消费者偏好向大尺寸、Mini LED背光及高配置机型集中转移。

全球电视平均尺寸由2025年的51.0英寸提升至2026年的52.1英寸;而中国市场表现更为突出——2025年平均尺寸为64.2英寸,2026年618促销期间整体均值已达66.4英寸,全年平均水平预计突破65英寸。

2026年上半年,海信、TCL、小米、创维、长虹、海尔、康佳、华为及其子品牌等前八大厂商合计出货约1426万台,同比下降8.3%;市场份额达95.4%,较2025年同期提升约1.9个百分点。

在头部阵营中,仅创维与长虹出货量基本持平,其余品牌均出现不同程度下滑。

外资品牌方面,三星、索尼、飞利浦和夏普上半年合计出货不足50万台,同比降幅超20%,市场份额不足4%。

展望全年,中国电视市场总出货量预计为3012.0万台,同比下降8.4%;零售量同比下滑8.6%,双双刷新2010年以来17年最低纪录。