新鲜零食崛起:健康化突围背后的高毛利与高风险

撰文|H.H

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

同处零食赛道,品牌命运却大相径庭:一边是良品铺子、三只松鼠等传统巨头营收承压、门店收缩;另一边,鸣鸣很忙、万辰集团借量贩折扣模式高速扩张;而更引人注目的新变量——“新鲜零食”,正以短保、现制、可视化工艺为支点,在商场负一楼悄然掀起一轮消费热潮。

与货架上动辄保质半年的包装零食不同,新鲜零食普遍将保质期压缩至30天以内,部分产品如现烤猪肉脯、鲜炒坚果仅3–5天。消费者不仅能亲眼见证制作过程,还能即时闻香、试吃、选购,健康感知显著增强。金粒门、一栗、薛记炒货、几多全、蒲妈妈等品牌迅速铺开,全国门店总数已超千家,部分单店月销达400万元,毛利率突破30%。

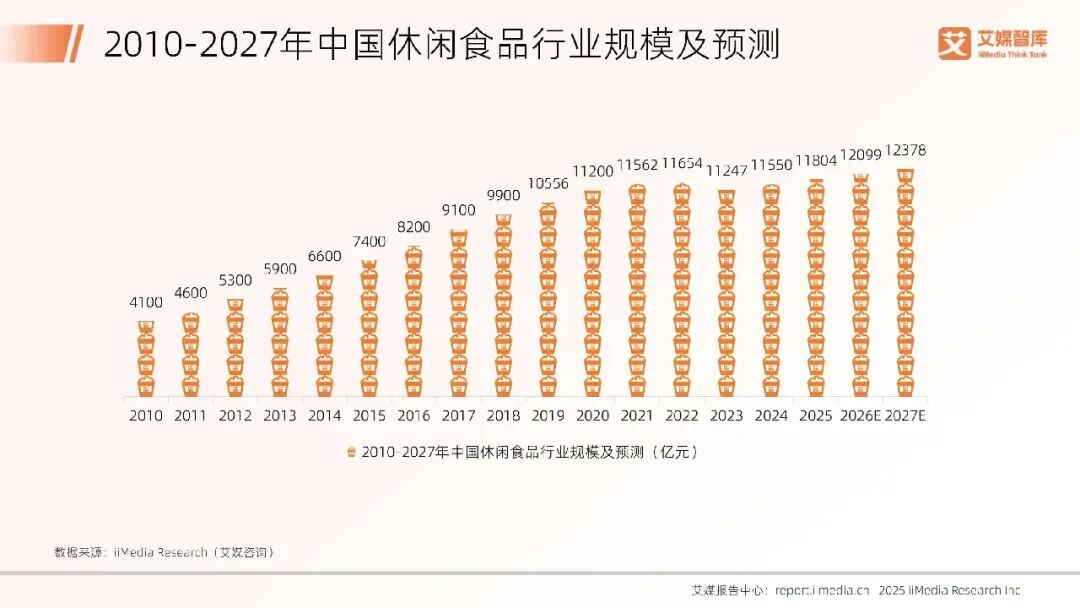

SmartHey4月30日消息:据第三方机构统计,当前新鲜零食市场规模约200亿元,虽占整体休闲食品(2025年达1.18万亿元)比重不足2%,但年复合增长率超20%,成为近两 年增长最快的细分赛道之一。

传统失速,新锐破局:一场关于确定性的消费迁移

良品铺子2025年营收54.86亿元,同比下滑23.38%;归母净利润亏损1.48亿元,较2024年扩大超200%。门店数量从2023年底的3293家锐减至2025年底的2107家,两年关闭近1200家。三只松鼠与来伊份亦难言乐观:前者2025年前三季度净利同比下滑52.91%;后者同期净亏损1.25亿元,同比恶化近200%。

反观量贩零食代表——鸣鸣很忙2025年营收661.7亿元,净利23.29亿元,同比激增179.37%;万辰集团营收514.59亿元,净利13.45亿元,同比暴涨358.09%。低价与规模效应看似已成主流解法,但新鲜零食另辟蹊径:它不靠SKU堆量(平均仅300个),而靠爆款精耕与供应链自控——几多全已建成20个生产基地,核心产品100%自产;金粒门从现炒板栗起步,逐步拓展至烘焙、肉脯、果干等全品类,强化“看得见的新鲜”信任链。

在小红书、抖音等平台,“逛负一楼买新鲜零食”已成为年轻群体高频打卡行为。消费者反馈:“能闻到刚出炉的焦糖香”“配料表干净得像厨房手作”“虽然贵点,但吃进嘴里的安心感值回票价”。这种“确定性消费”,正是其快速出圈的核心逻辑。

图源:薛记炒货官方微博

“零食刺客”与食安隐忧:高毛利下的不可能三角

然而,光环之下暗流涌动。薛记炒货普通瓜子23.8元/斤、核桃仁57.8元/斤、猪肉脯高达168元/斤,客单价常达百元以上,“零食刺客”之名不胫而走。价格高企背后,是短保带来的损耗压力:若产销节奏错配,3–5天临期产品只能报废,直接侵蚀利润。

更严峻的是食品安全底线。2026年初,金粒门因代工厂篡改生产日期及卫生不达标公开致歉,暴露出连锁扩张中品控能力的脆弱性。对主打“新鲜即健康”的品牌而言,一次食安事故足以重创消费者信任。

小而美 or 大而难?新鲜零食的长期主义考题

行业共识正逐渐清晰:新鲜零食难以复制量贩模式的万店规模——短保属性天然制约跨区域物流与库存周转,规模化与低成本、长保质期之间构成“不可能三角”。与此同时,同质化已初现端倪:各品牌主力SKU高度重叠,果干、肉脯、炒货、烤红薯干几乎成为标配,价格带趋同,消费者忠诚度偏低,“就近购买”成为常态。

破局关键在于持续的产品创新与供应链纵深。蒲妈妈保持10%月度产品更新率;一栗将传统板栗延伸至板栗蛋挞、板栗冰淇淋等场景化新品;薛记则通过中央工厂+前置微工坊模式,平衡标准化与鲜度。业内指出:当“新鲜”成为基础门槛,谁能以更强的研发力与柔性供应链,在口味、形态、健康功能上持续迭代,谁才能真正构筑护城河。

图源:薛记炒货官方微博

可以预见,新鲜零食短期内难成万亿市场的主导力量,但凭借差异化定位、健康溢价与高毛利特征,有望成长为一个稳健、优质、具备长期生命力的“小而美”赛道——前提是,品牌能在速度与质量、创新与安全、情怀与商业之间,找到可持续的平衡点。

图源:薛记炒货官方微博

延伸观察:除原有玩家外,跨界势力加速入局——鸣鸣很忙推出子品牌“有.推荐”,新茶饮品牌柠檬向右于2026年3月底官宣进军新鲜零食。竞争白热化下,行业洗牌或将提速。

图源:艾媒咨询