2025年Q4中国云基建支出达147亿美元,AI智能体成增长新引擎,阿里云、华为云、腾讯云加速布局

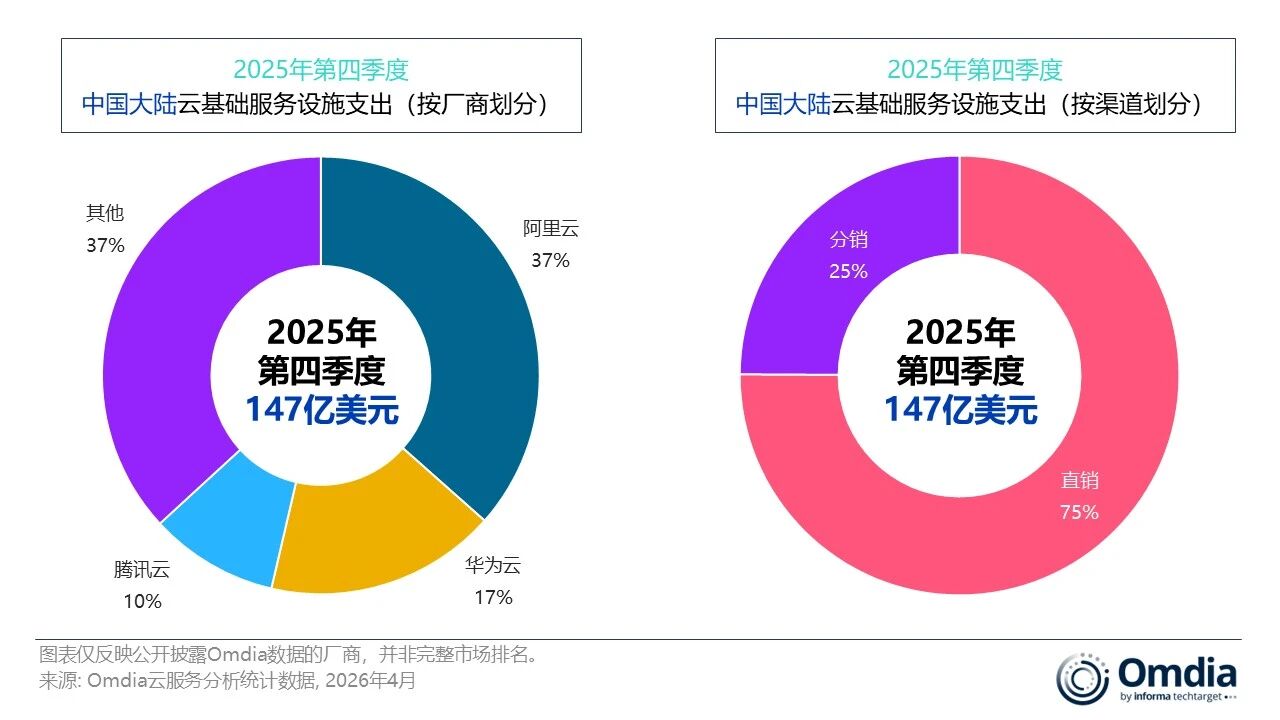

SmartHey4月27日消息,Omdia最新研究显示,2025年第四季度,中国大陆云基础设施服务支出达147亿美元,同比增长26%。市场增速较上一季度进一步提升,已连续三个季度保持20%以上高增长。Omdia预测,2026年该领域支出仍将维持26%的强劲增速。

2025年第四季度,人工智能仍是驱动市场扩张的核心动力,但其影响正从单一模型训练与推理,延伸至更广泛的云资源消费和企业级AI部署能力。市场关注焦点也悄然转变——不再仅限于大模型参数或性能指标,而是更聚焦于可落地、可集成、可规模化复用的AI产品形态,尤其是具备自主规划与执行能力的AI智能体(Agent)。行业竞争重心随之迁移:产品成熟度、工程化运营能力,以及与真实业务场景的深度耦合,正成为厂商决胜的关键。

随着AI应用持续嵌入核心业务流程,围绕云平台、开发者、解决方案伙伴及垂直行业客户的协同生态,重要性日益凸显。云厂商正从技术供给者,加速转型为业务价值共建者。

AI商业化路径亦呈现结构性演进:正由以Chatbot为代表的交互型应用,迈向以Agent为核心的执行型应用。OpenClaw等本土智能体框架在中国的快速普及,显著提升了市场对Agent架构、工具调用与工作流编排能力的认知与期待。

尤为关键的是,智能体正通过自然语言对话接口,将业务系统、外部API、自动化工具与复杂工作流无缝串联,并封装为贴合企业实际需求的产品服务,大幅降低AI应用门槛。

在此趋势下,中国头部云厂商正基于各自优势,差异化推进智能体战略布局:腾讯云聚焦接口层价值,依托微信、QQ等主流通信平台及既有生态,加速构建智能体调用入口,探索将聊天界面转化为任务触发与执行中枢;阿里云深耕企业平台层能力,强化智能体开发、编排与工作流执行支撑,推动AI能力在ERP、CRM、供应链等核心业务系统中规模化落地;华为云则坚持“场景驱动”,以医疗、制造、能源等行业为切口,打通模型、平台与解决方案闭环,实现AI能力与行业Know-How的深度融合。

生态协同效应持续放大。2025年第四季度,由合作伙伴主导的云收入已占整体市场的25%。随着伙伴在AI方案设计、行业适配与商业转化中发挥更大作用,这一比例有望持续攀升。

市场格局方面,2025年第四季度,阿里云以37%的份额稳居中国云基础设施市场首位。其AI相关产品收入已连续第十个季度实现三位数同比增幅。阿里云持续夯实AI全栈能力,正式发布通义千问Qwen3.5,并全面升级Model Studio(百炼)平台——新增长期记忆、多源数据连接器、标准化模板库及MCP(Multi-Component Protocol)服务等关键能力,显著增强智能体开发与多模态知识管理体验。升级后,Model Studio公共模型API日均Token消耗量三个月内激增六倍。同期,阿里云推出企业级AI原生智能体平台“悟空”,将模型与平台能力深度融入财务、法务、人力等典型业务场景。此外,阿里云于3月在日本启用第四个数据中心,加速全球化基础设施布局。

华为云以17%的市场份额位居第二。其持续深化“行业AI”战略:2月发布“行业AI梦工厂”,并率先上线智慧医疗专区,整合模型训练、平台调度与专科解决方案能力;同步推出覆盖云-边-端的智慧病理AI方案,加速AI在临床诊断环节的实用化落地。3月,华为云面向开发者正式推出CodeArts代码智能体(coding agent),公测期间用户规模增长达7倍;同月宣布升级中国伙伴政策,并设立2亿元人民币(约合2890万美元)AI生态专项基金,加码扶持智能体应用开发与行业集成伙伴。

腾讯云市场份额约为10%。2025年第四季度,其智能体战略重心由基础开发能力建设,全面转向产品化交付与场景化部署。1月,腾讯云升级智能体开发平台(ADP),强化多智能体协同编排、GraphRAG增强检索、插件生态兼容性及工程化运维支持;同期推出WorkBuddy办公助手与QClaw智能体框架,拓展AI在会议纪要、项目管理、客户服务等高频场景的应用边界。3月底,腾讯云首次发布智能体产品全景图,并将MaaS平台升级为TokenHub,统一纳管模型调用、智能体运行、计费计量与生态接入能力,构建更完整、更开放的智能体产品体系。基础设施层面,腾讯云宣布将在德国法兰克福新增云可用区,进一步完善欧洲本地化服务能力。