东鹏特饮登顶销量冠军却股价跌停:单一依赖隐忧与民族品牌高光时刻的反差

撰文 | 许 芸

编辑 | 杨博丞

题图 | 豆包AI

前脚因赞助张雪机车斩获WSBK葡萄牙站双冠、登上社交媒体热搜并发布高增长财报,后脚A股股价却应声跌停——东鹏饮料近期上演的这一幕,折射出资本市场对“高光业绩”与“长期隐忧”之间的审慎权衡。

在存量竞争加剧的中国饮料市场,东鹏特饮已稳坐能量饮料销量榜首。但投资者为何对亮眼数据“不买账”?其背后是结构性依赖、估值逻辑切换与行业变局交织的深层挑战。

一、一场属于中国品牌的双向奔赴

近日,张雪机车刷屏全网:3月28日至29日,在世界超级摩托车锦标赛(WSBK)葡萄牙站,法国车手瓦伦丁·德比斯驾驶其自主研发的820RR-RS赛车,包揽SSP中量级组别两回合冠军,首回合更以领先3.685秒的绝对优势夺冠。

这是中国摩托车品牌首次在WSBK最高组别赛事中登顶,一举打破杜卡迪、雅马哈等欧美日品牌长达数十年的垄断格局,被网友誉为“现实版《飞驰人生》”。而随着这场胜利走红的,还有其幕后赞助商——东鹏特饮。

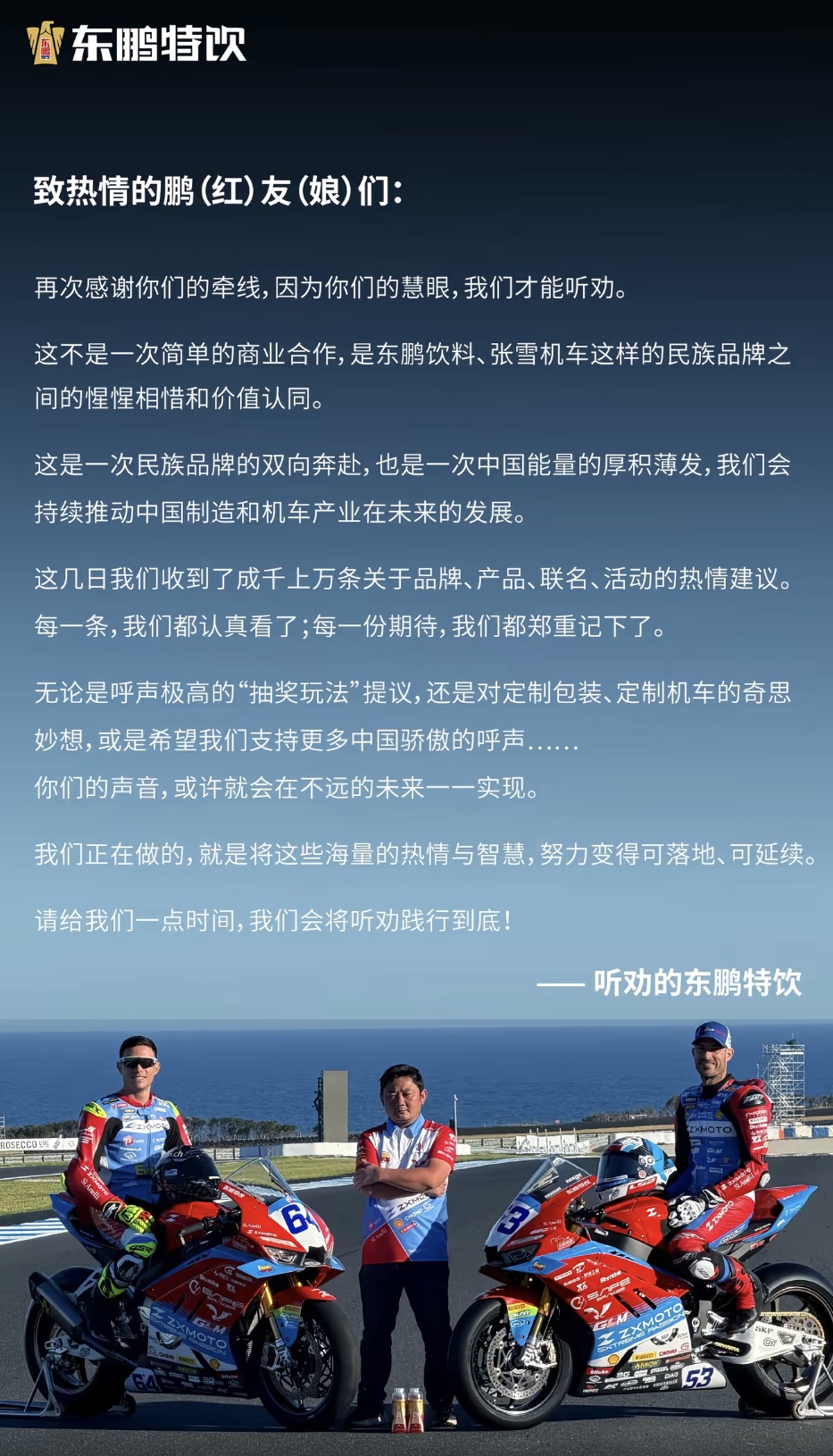

“一个被雅马哈放弃的车手,一个初生的国产机车品牌,一个被网友喊话后果断出资5万元支持的民族饮料企业。”这则广为流传的总结,将商业合作升华为情感共振。东鹏饮料在官方抖音回应称:“这不是一次简单的赞助,而是两个民族品牌的价值认同与双向奔赴,是中国能量的厚积薄发。”

图源:东鹏特饮官方抖音账号

事实上,东鹏特饮自身的成长轨迹,恰与张雪机车遥相呼应:从长期活在红牛阴影下的“性价比替代者”,到如今实现全面反超的行业龙头。

上世纪90年代,红牛入华开启功能饮料时代。在华彬主导下,红牛凭借稀缺性与强渠道快速垄断市场,也催生了包括东鹏特饮在内的一批模仿者。早期东鹏在口感、包装、广告语(如“累了、困了,喝东鹏特饮”)等方面均具红牛烙印,曾被贴上“山寨”标签;但其价格仅为红牛一半,并借红牛商标纷争之机加速渗透下沉市场。

图源:SmartHey摄

图源:SmartHey摄

厚积终得薄发。尼尔森IQ数据显示:2025年,东鹏特饮在中国能量饮料市场销量占比达51.6%(2024年为47.9%),销售额份额升至38.3%(2024年为34.9%),连续五年蝉联销量第一,并首次实现“销量+销售额”双冠王。

二、业绩狂奔,股价失速

张雪机车夺冠后,创始人张雪抖音粉丝3天暴涨超100万;东鹏饮料作为唯一消费类“概念股”,品牌曝光与年轻化形象同步跃升。然而,资本市场的反应却异常冷静。

3月30日(周一),东鹏饮料A股涨1.33%、港股涨1.22%;当晚发布的2025年财报更显强劲:全年营收208.75亿元(+31.80%),归母净利润44.15亿元(+32.72%)。但次日(3月31日),A股股价暴跌9.97%至跌停,港股亦下挫6.23%。截至4月2日,A股报206.88元/股,港股报203.6港元/股。

这一背离,既受宏观环境拖累,也源于市场对东鹏自身瓶颈的重新定价:

- 外部压力:全球地缘冲突升温,避险情绪主导资金流向能源、黄金及科技赛道,消费股普遍承压;A股处于震荡筑底阶段,港股估值体系更趋理性。

- 内部隐忧:2月3日东鹏饮料登陆港交所,发行价248港元/股,但上市首日即破发;此后港股持续走弱,带动A股估值系统性回调。同时,红牛、元气森林、农夫山泉等对手围猎加剧,而东鹏尚未培育出第二个具备同等势能的大单品。

三、74.72%的依赖,难撑第二曲线

财报揭示核心矛盾:东鹏特饮仍是绝对支柱。2025年,该单品营收155.99亿元,占公司总营收74.72%——虽占比下降,但绝对值首次突破150亿元大关。不过增速已放缓:从2024年的28.49%降至17.25%。

更严峻的是,老对手正直击其腹地。2025年11月,广药王老吉获泰国天丝授权,在湖南、海南、江西、广东、广西五省经销牛磺酸红牛,其中广东正是东鹏特饮的发源地与基本盘。渠道反扑或引发核心市场震荡。

用户端反馈亦显分化。贵州某县城外卖骑手田成(化名)向SmartHey透露:“我们更认红牛——口感更顺、提神更稳,尤其牛磺酸款效果突出;东鹏有时反酸,口味单一,铺货也不够广。”力保健虽效果更强,但终端覆盖有限、价格更高,难以构成主流替代。

东鹏并非无动于衷。2025年,其推出无糖型能量饮料及通过保健食品认证的加强型牛磺酸款,强化健康属性;同时加速多元化布局:电解质饮料“东鹏补水啦”全年营收32.74亿元(+118.99%),营收占比升至15.7%,被定位为“第二增长曲线”。

但客观来看,“东鹏补水啦”与东鹏特饮尚不在同一量级;在运动饮料赛道,它仍需直面佳得乐、外星人、宝矿力水特等成熟品牌的激烈竞争。而茶饮“果之茶”、咖啡饮“东鹏大咖”、植物蛋白饮“海岛椰”等品类合计收入,仅占公司总收入约四分之一。

资本市场追逐确定性与可持续性。东鹏饮料仍在讲述高成长故事,但在多重夹击与宏观承压之下,其扩张路径已不再“线性明朗”。当短期流量红利撞上长期结构隐忧,股价与业绩的暂时背离,或许正是市场理性再定价的开始。