绿联科技冲刺A+H:从配件巨头迈向存储与服务驱动型科技企业

撰文 | 陈何

编辑 | 杨博丞

题图 | IC Photo

绿联科技启动A股+H股双轨上市进程,这不仅是一次常规融资动作,更标志着其战略重心正从“连接配件供应商”向“数据存储与智能终端服务商”加速升维。当市场估值逻辑从单纯看出货量转向审视技术纵深、服务能力和长期盈利质量,绿联如何重构自身身份,已成为资本市场关注的核心命题。

作为电子配件领域的长期领跑者,绿联以极致兼容性、紧凑化设计与高频上新节奏,持续解决用户在充电、传输、办公及影音场景中的“最后一厘米连接”难题。日积月累的微小体验优化,最终汇聚为可观的规模效应与品牌认知——但这也带来一个典型悖论:用户认可“好用”,却未必愿为“品牌溢价”买单;平台流量慷慨赋能,也随时可能因规则调整或竞争加码而削弱其确定性。

因此,此次A+H冲刺的关键意义,不在于复盘绿联过去做对了什么,而在于清晰回答:下一程,它想成为怎样的企业?一边是高度分散、依赖爆款滚动的配件江湖,一边是更看重系统能力、软件生态与长期用户价值的存储与终端战场——绿联正站在两股力量交汇的战略十字路口。

01、规模易得,定价权难求

绿联所处的电子配件赛道,呈现出典型的“大而不强”特征。据绿联招股书援引弗若斯特沙利文数据,截至2025年12月31日,其充电类产品全球零售额市占率仅为1.2%,前五大厂商合计份额约7.9%;连接与传输类产品市占率为3.9%。低集中度意味着增长高度依赖可见度竞赛——持续投入搜索排名、内容种草、平台活动与复购激励,稍有松懈,用户心智中的“默认选择”便可能被替代。

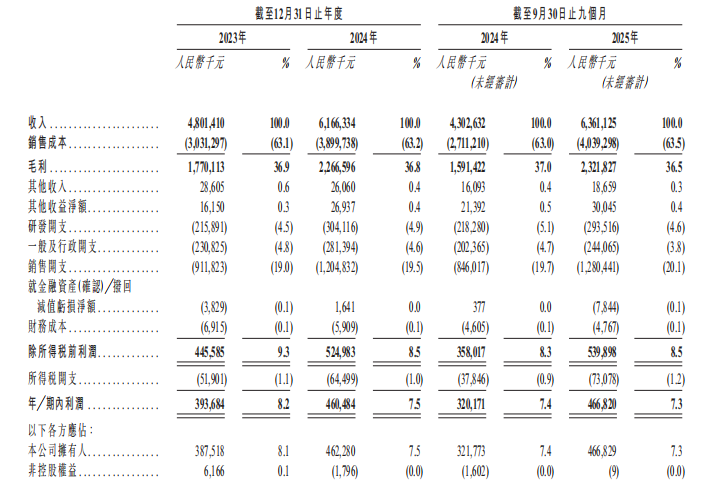

这种“默认成本”正日益显性化:2024年销售开支占营收达19.5%,2025年前九个月进一步升至20.1%。当近五分之一的收入持续用于维持渠道存在感,规模就不再只是效率指标,而演变为一项需长期“供养”的运营能力。

图源:绿联科技招股书

绿联在主流平台获得的“阿里巴巴王者店铺”“京东年度好店”“亚马逊之选”等荣誉,印证了其产品力与转化效率;但硬币另一面是,越深度绑定平台评价体系,就越需在上新节奏、品控一致性与规则适应性上保持高强度投入。真正的挑战并非“能否增长”,而是“增长是否能换来更对等的议价权”。当头部对手发起价格战、平台补贴加码或新品迭代提速,“默认选择”的护城河便可能迅速变窄、变贵。

SmartHey2月8日消息:绿联冲刺A+H,核心诉求正是向市场证明——其增长不仅是速度领先,更是单位回报可持续提升的高质量增长。

02、从配件入口,跃迁至数据主场

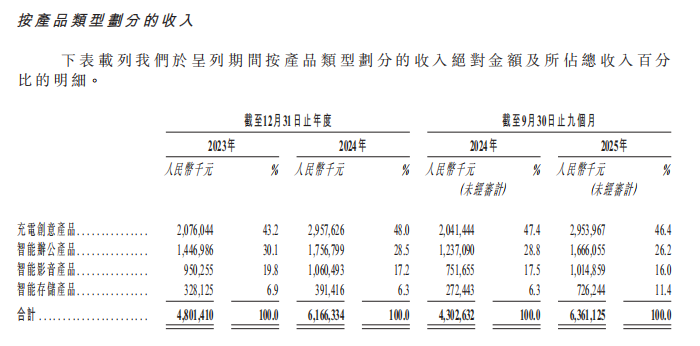

当前绿联营收仍由配件类主导:2024年,充电创意产品占比48.0%,智能办公28.5%,智能影音17.2%,智能存储仅6.3%;但趋势已悄然变化——截至2025年9月30日的九个月内,智能存储占比快速提升至11.4%。

图源:绿联科技招股书

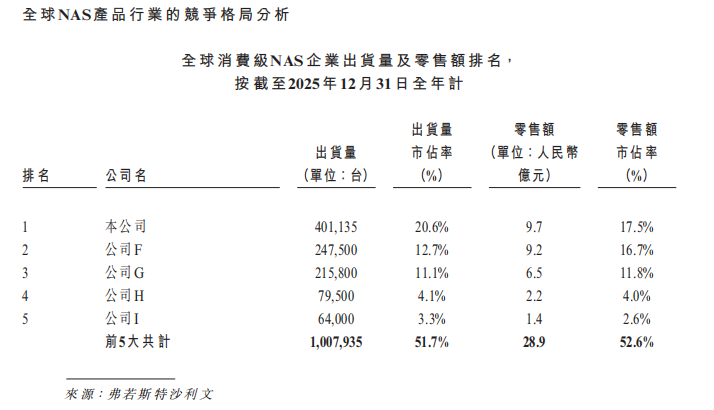

这一跃升背后,是明确的战略转向:不再满足于做设备间的“连接器”,而是切入用户数据的“归属地”——NAS(网络附属存储)等智能存储产品,天然具备硬件+软件+服务的复合属性。招股书显示,绿联在全球消费级NAS出货量市占率达20.6%,零售额市占率17.5%,显著高于其充电类产品的1.2%,凸显其在更高壁垒赛道中的真实竞争力。

图源:绿联科技招股书

然而,存储赛道的决胜关键,早已超越硬件参数比拼。行业正加速向“硬件+软件订阅”模式演进,通过云备份、远程访问、AI相册、多端协同等增值服务构建经常性收入(ARR),反哺长期研发投入。这对绿联提出全新拷问:能否将营销驱动型组织,真正转型为服务与体验驱动型科技企业?

研发数据提供了观察窗口:2024年研发开支占营收4.9%,2025年前九个月为4.6%;同期销售开支占比则高达19.5%与20.1%。尽管绝对值不低,但投入结构仍折射出阶段性重心差异。

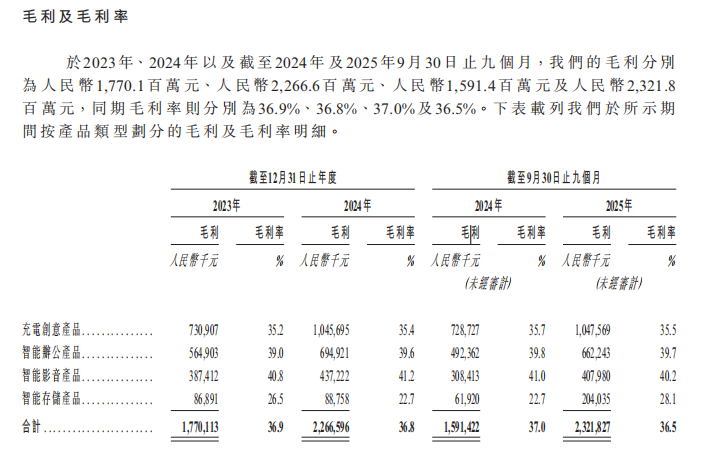

毛利率表现亦具启示性:2024年智能存储产品毛利率22.7%,2025年前九个月升至28.1%,虽呈改善趋势,但仍明显低于智能办公(39.6%)与智能影音(41.2%)品类。这意味着,若存储要承担更大增长使命并贡献更高盈利,软硬一体的服务化能力已非可选项,而是必答题。

图源:绿联科技招股书

更值得深思的是整体盈利质量:2024年毛利率36.8%,2025年前九个月为36.5%;净利润率分别为7.5%与7.3%。规模扩张未带来显著的单位回报跃升——这究竟是存储业务“向上突破”的起步信号,还是为维持增速而进行的结构性投入?答案,将决定绿联未来估值中枢的锚定点。

03、出海已成基本盘,盈利韧性待检验

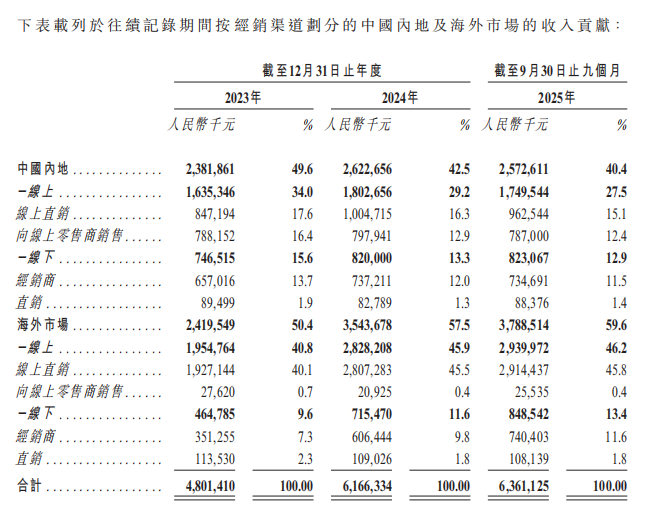

绿联国际化程度深厚:2024年海外收入占比57.5%,2025年前九个月升至59.6%。其依托亚马逊、速卖通、Shopee等主流平台,在全球多国实现线上线下融合销售,展现出强大的渠道执行力与本地化适配能力。

但高海外占比也带来现实挑战:2024年海外线上收入占总营收45.9%,2025年前九个月为46.2%;其中海外线上直销占比达45.5%与45.8%。这意味着,其全球增长高度系于平台生态——算法微调、促销节奏变化或流量分配机制更新,都可能迅速传导至投放效率与转化成本。

图源:绿联科技招股书

供应链端同样承压:2024年前五大供应商采购占比23.0%,2025年前九个月升至26.0%。对一家依赖多SKU、快迭代的公司而言,供应集中度上升虽不必然意味风险,但一旦出现交付延迟或品质波动,极易在平台端引发评分下滑、退货率上升等连锁反应。

客户结构则相对健康:2024年前五大客户收入占比17.8%,2025年前九个月为17.6%,体现其渠道多元化成效。分散的客户来源降低了单一依赖风险,但也推高了跨区域、跨平台、跨品类协同运营的复杂度——任一环节执行松动,都可能迫使费用再度上行。

因此,第三重考验并非“能否继续扩大海外规模”,而是“规模扩大后,盈利能否稳得住、质量能否提得上”。当毛利率与净利率双双呈现“稳定但未增厚”的态势,绿联亟需在平台依赖与自主经营之间,找到更具韧性的平衡支点。

A+H上市不是终点,而是一场更严苛的市场审阅。绿联的硬实力毋庸置疑:充电类1.2%、连接传输类3.9%的全球市占率,叠加NAS领域20.6%的出货量份额,已验证其规模化落地能力。但真正的价值跃迁,取决于它能否回答那个根本性问题:未来的增长引擎,是继续强化平台与渠道的效率优势,还是转向以技术研发、软件服务与用户终身价值为核心的新型竞争力?

而这份答卷,就藏在其研发开支与销售开支的动态关系中,也藏在智能存储占比持续攀升背后的投入方向里。在奔赴港股的征途上,绿联提交的不仅是一份财务报表,更是一份关于中国消费电子企业如何穿越周期、实现价值升维的战略声明。