传音控股港股IPO:非洲大本营承压严重

作者|张宇

编辑|杨博丞

图源 |IC photo

近日,"非洲手机之王"传音控股正式向港交所递交招股书,拟于港股主板挂牌上市,稳步推进"A+H"双资本平台战略布局。

传音控股主要从事以手机为核心的智能终端产品的设计、研发、生产、销售和品牌运营,并依托手机业务拓展至移动互联网服务以及物联网产品及其他领域。

根据弗若斯特沙利文的数据,以2024年手机销量计算,传音控股在非洲市场位居第一,市场份额高达61.5%,几乎占据非洲手机市场的半壁江山。在新兴亚太市场及中东地区,传音同样表现亮眼,市场份额分别达到15.4%和22.8%,均位列首位,显示出强大的品牌影响力。

然而,曾经耀眼的“非洲手机之王”光环已难以掩盖其当前面临的困境。2025年以来,传音主业承压明显,业绩增长失速,叠加市场竞争加剧、海外扩张受阻等挑战,资本市场对其未来发展前景的担忧持续升温。

手机业务遭遇挑战

根据招股书披露,传音控股营收从2022年的465.96亿元同比增长33.69%至2023年的622.95亿元,并进一步增长10.31%至2024年的687.15亿元。净利润也随营收增长而提升,由2022年的24.67亿元大幅增长126.47%至2023年的55.87亿元,随后微增0.18%至2024年的55.97亿元。

由此可见,2024年成为传音业绩的重要转折点,营收与利润增速双双回落,延续多年的高增长态势明显放缓。

进入2025年上半年,公司彻底告别增长轨道:营收同比下降15.86%至290.77亿元,净利润同比暴跌56.63%至12.42亿元。对于增长停滞,传音将原因归结为“智能手机及功能手机收入减少”。

图源:传音控股招股书

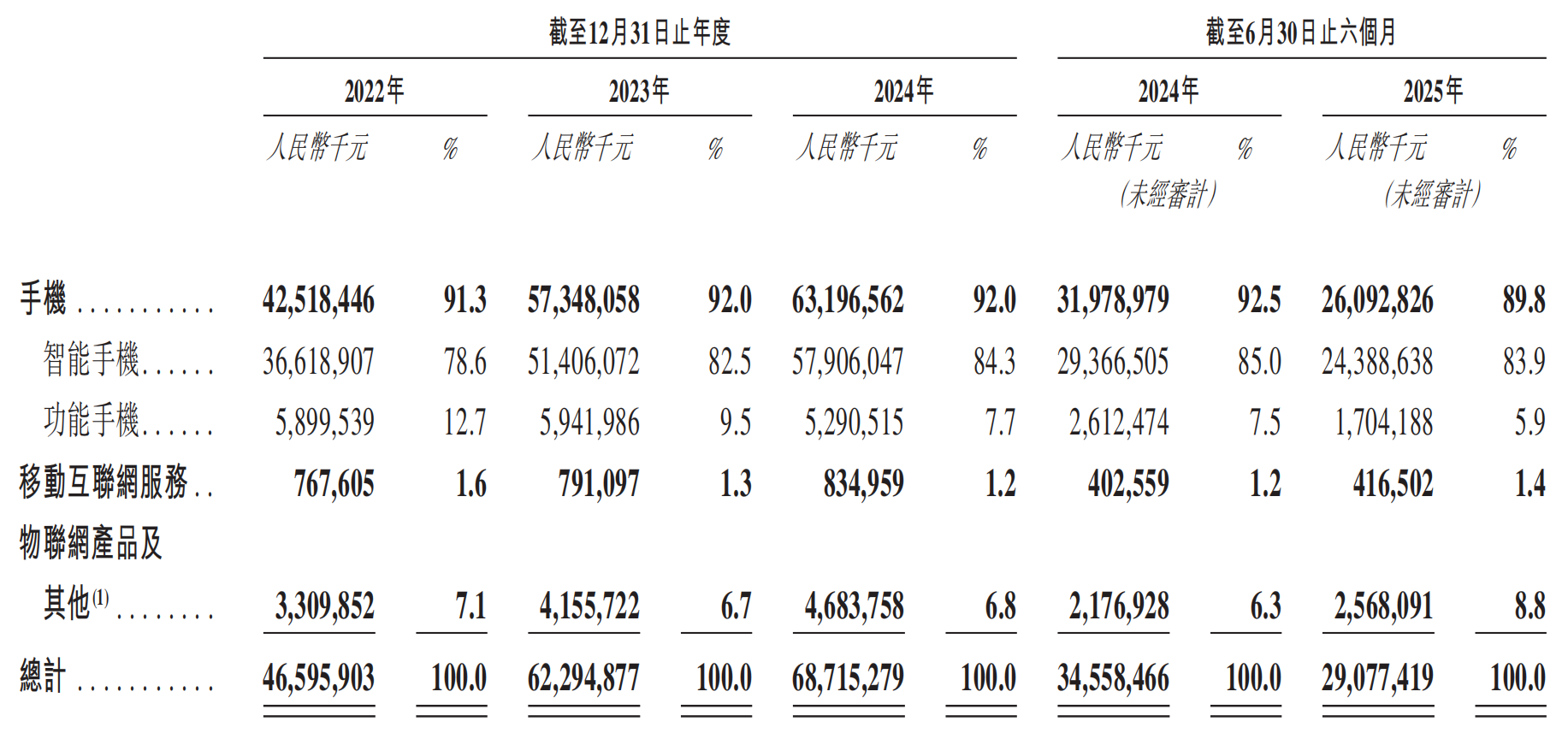

从业务结构看,传音控股目前拥有三大板块:手机、移动互联网服务、物联网产品及其他。其中,手机业务又分为智能手机和功能手机。2022年至2024年及2025年上半年,手机业务收入分别为425.18亿元、573.48亿元、631.97亿元和260.93亿元,占总营收的比例分别为91.3%、92.0%、92.0%和89.8%,反映出公司对单一业务的高度依赖。

尽管手机业务占比略有下降,但仍是核心驱动力,“单腿走路”的格局未有实质性改变。2025年上半年,智能手机收入同比下降16.95%,功能手机收入更是下滑34.76%,直接拖累整体营收下行。同时,竞争加剧带来的价格压力,叠加原材料价格上涨和产能利用率波动导致的成本上升,最终造成净利润接近腰斩。

传音陷入增长困局的根本原因在于高度集中的业务结构——超过九成收入来自手机业务,凸显其对硬件的深度依赖。这不仅使其面临供应链波动的风险,也暴露出缺乏软件层面深度变现能力的问题。

例如,作为手机关键组件的存储芯片价格近年来波动剧烈,严重压缩了传音的利润空间。2022年至2024年及2025年上半年,手机业务毛利率分别为19.1%、22.9%、20.2%和18.5%,呈现“先升后降”的趋势,且始终低于同期19.9%、23.2%、20.9%和19.0%的综合毛利率水平。

低毛利的手机业务长期占据主导地位,既拉低了整体盈利能力,也增加了抗风险难度,未来或将面临增长停滞甚至倒退的风险。

新兴业务难成增长引擎

早在2019年,传音便提出“硬件+互联网服务”生态战略,但多年过去,移动互联网服务对营收的贡献依然有限。

该业务基于自研操作系统传音OS,通过应用组合提供应用下载、游戏、内容浏览等服务。虽然传音OS拥有2.7亿月活跃用户,但商业化转化效率偏低,尚未形成有效的营收支撑。

2022年至2024年及2025年上半年,移动互联网服务收入占总营收比例分别为1.6%、1.3%、1.2%和1.4%,无法弥补手机业务下滑造成的缺口。值得注意的是,该业务毛利率远高于整体水平,分别为74.0%、72.1%、81.5%和78.0%,但由于规模太小(占比不足2%),难以显著改善公司盈利结构。

为摆脱对手机业务的过度依赖,传音积极布局新赛道,涉足便携式电脑、平板、智能音频设备、混合逆变器、光伏模组、两轮及三轮电动车等领域。2022年至2024年及2025年上半年,物联网产品及其他业务收入占比分别为7.1%、6.7%、6.8%和8.8%,虽呈小幅上升趋势,但尚不足以驱动整体增长。

其中,轻型电动出行工具是重点发展方向。目前公司已推出面向个人用户的Revoo品牌,以及服务于小型客运货运企业的TankVolt品牌。

据传音在招股书中预测,随着新兴市场城市化进程加快和通勤需求上升,轻型电动出行正成为主流交通方式之一。全球新兴市场此类产品市场规模从2020年的73亿美元增至2024年的123亿美元,年复合增长率达13.9%;预计到2029年将达到254亿美元,2024—2029年间年复合增长率约为15.6%。

不过,传音切入这一领域仍面临多重障碍。

一方面,电力基础设施薄弱构成根本制约。非洲多数地区存在电力短缺、电压不稳等问题,通电率不足50%,直接影响电动出行工具的充电便利性。若要突破瓶颈,需配套建设大量充电站或换电站,这类重资产投入成本高、回报周期长,将进一步加重资金负担与运营风险;另一方面,市场竞争日趋激烈。Roam、Spiro、Zeno等本土电动交通企业已在非洲深耕多年,具备先发优势。同时,爱玛、雅迪等中国头部电动车品牌加速进入非洲,凭借成熟技术、充足资金和完整供应链体系,迅速抢占市场,留给传音的时间窗口正在快速收窄。

可见,传音的新兴业务短期内仍难担大任,“单腿走路”的结构性问题短期内难以根本扭转。

非洲大本营承压严重

传音在非洲建立的市场主导地位正面临严峻考验。

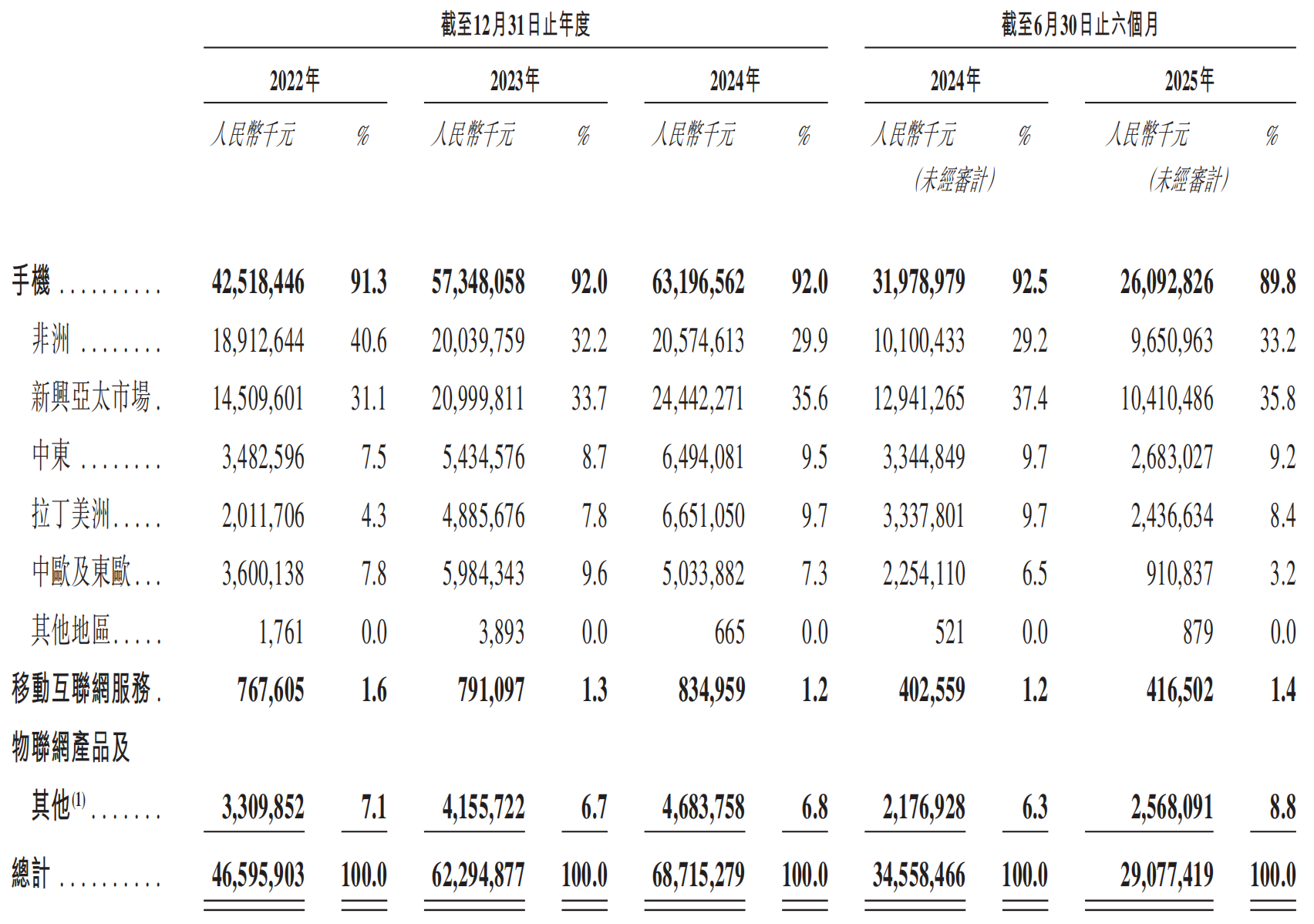

按区域划分,非洲一直是传音最重要的营收来源,长期贡献约三成收入。2022年至2024年,该地区收入分别为189.13亿元、200.40亿元和205.75亿元,保持稳步增长。但到了2025年上半年,首次出现下滑,同比下降4.45%至96.51亿元。与此同时,非洲市场的手机销量由2024年上半年的5162.1万部骤降至2025年上半年的4186.5万部,降幅达18.90%。

图源:传音控股招股书

传音在非洲“统治力”减弱的主要原因,在于小米、荣耀等中国品牌的加速入场,正在重塑当地竞争格局。

Canalys数据显示,2025年上半年,小米在非洲智能手机出货量达540万部,较上年同期增加140万部,市场份额提升至13.99%。荣耀表现更为突出,出货量同比增长200%至150万部,市场份额从1.38%跃升至3.89%。

Omdia研报指出,2025年第三季度,非洲智能手机出货量同比激增24%,达2280万部。当季传音仍以51%的市场份额遥遥领先,同比增长25%。但小米和荣耀增速更快,分别达到34%和158%,展现出强劲追赶势头。

此外,传音在其他海外市场的发展也不尽如人意。2025年上半年,其在新兴亚太、中东、拉丁美洲、中欧及东欧市场的收入全面下滑,跌幅介于20%至27%之间。

面对大本营被蚕食的局面,传音正加大研发投入寻求突围,AI技术被视为实现差异化竞争的关键抓手。2025年上半年,公司研发开支同比增长15.13%至13.62亿元。

传音在招股书中明确表示,AI技术的进步已成为全球手机与移动互联网服务市场的重要增长驱动力和长期趋势。为此,公司将聚焦强化AI基础能力、开发AI助手与智能体、升级自有传音OS系统,并加强手机影像拍摄性能。

然而,AI技术的商业价值尚未完全经过市场验证,尤其在新兴市场,用户对AI功能的真实需求和付费意愿尚不明朗,能否转化为实际购买动力仍存较大不确定性。