元气森林的“平行时空”:高增长数据与终端滞销背后的系统性挑战

文/曹双涛

编辑/杨博丞

2026年的元气森林,正经历一场鲜明而深刻的“双重现实”。

一面是官方披露的持续向好业绩:整体营收已连续三年实现两位数增长;2025年维生素水销量同比激增128%,维C橙味与夏黑葡萄味气泡水分别增长52%,好自在系列与外星人电解质水增幅达36%和34%。截至2025年底,其全国合作网点突破128万家,全年净增12万家,新增覆盖城市64个。

另一面却是终端市场迟迟未弥合的“时间差”。SmartHey在安徽省界首市实地调研发现,当地部分元气森林产品生产日期仍停留在2025年:950ml外星人电解质水青柠口味为2025年6月批次,600ml规格亦仅为2025年11月批次。

图源:SmartHey

图源: SmartHey

此类现象并非个例。河南某地经销商吴洋透露,2025年7–8月生产的元气森林冰茶(900ml×12箱),当前发货价仅26元/箱,且量大可议;其仓库中,外星人白桃系列库存达四五百件,绿茶与青梅茉莉各存800件,同行手中更有数千件气泡水亟待消化。

长达数月的货龄落差,暴露的早已不止是效期管理问题,更是严峻的终端动销困境:企业公布的高增长,究竟有多少真正转化为消费者实际购买?

围绕这一核心疑问,SmartHey采访多位元气森林一线经销商及软饮料行业资深从业者,深入复盘其从爆款突围迈向规模化增长过程中,遭遇的关键瓶颈。

一、从“高举高打”到渠道重构:红利退潮后的理性回归

“高毛利,是当年大批经销商选择元气森林的根本动因。”鲁豫皖地区经销商杜洋坦言。

他介绍,品牌早期曾给予经销商单箱10–20元利润空间。以15瓶/箱的外星人电解质水为例,进货价约50元、发货价约70元,毛利率近40%;而农夫山泉对邮差商的毛利率通常仅15%,行业平均亦徘徊于15%–20%之间。

高毛利精准击中了经销商长期痛点——软饮属重资产运营:压货占款、仓储成本、终端垫资、车辆人力投入高昂,加之淡旺季分明,多数需多品牌代理摊薄风险。不少经销商同时经营元气森林、景田、百岁山、康师傅饮品及休闲食品等。

此外,为快速抢占终端,元气森林初期终端投入极为慷慨:部分城市形象店建设,直接提供400元陈列费+800元广告形象费。这种互联网式“高举高打”,让早期合作方切实受益。

但随着线下操盘能力短板显现,大批经销商陆续退出。

“一次性上架15种新口味气泡水,组织架构由大区制仓促改为‘单向订单’省区制,发货频现老批次产品,临期风险陡增。大家只能低价甩货、跨区窜货清库存,价格体系随之松动。”西南前经销商刘浩表示,尤以“樱花白气泡水”为代表,被业内戏称为“夺命樱花白”。

他指出,2023年上半年,因业务人员大量流失,元气森林多地线下渠道几近停摆:订单无人配送、终端铺货率不足、陈列费兑付延迟、临期品无处理机制、冰柜押金拖欠……渠道信心一度跌至冰点。

“压货本身非原罪,快消行业本就依赖此拉动增长。症结在于元气森林对线下生态理解尚浅,将互联网打法生搬硬套,水土不服在所难免。”深耕行业多年的张峰分析道。

他强调,线下终端决策远非单纯ROI计算,人情、习俗与地域经验同样关键。例如有烟酒店老板认为元气森林冰柜上的“气”字书法形似“叉”,影响门店风水,当场要求撤柜。

面对阵痛,元气森林近年持续推动渠道改革:一方面引入农夫山泉等成熟企业骨干,在武汉等高线城市试点“1+N”模式——即1个总经销+多个邮差商,由厂家业务员主导客情维护、陈列执行与订单对接,以应对高密度、多网点的精细化管理需求;另一方面补全县域空白,目标实现“一县一专代”,改变县级市场由地级市代管的粗放格局。

同时,费用策略趋于理性:终端形象店投入由1200元下调至400元,渠道毛利率逐步回归20%左右的行业均值。

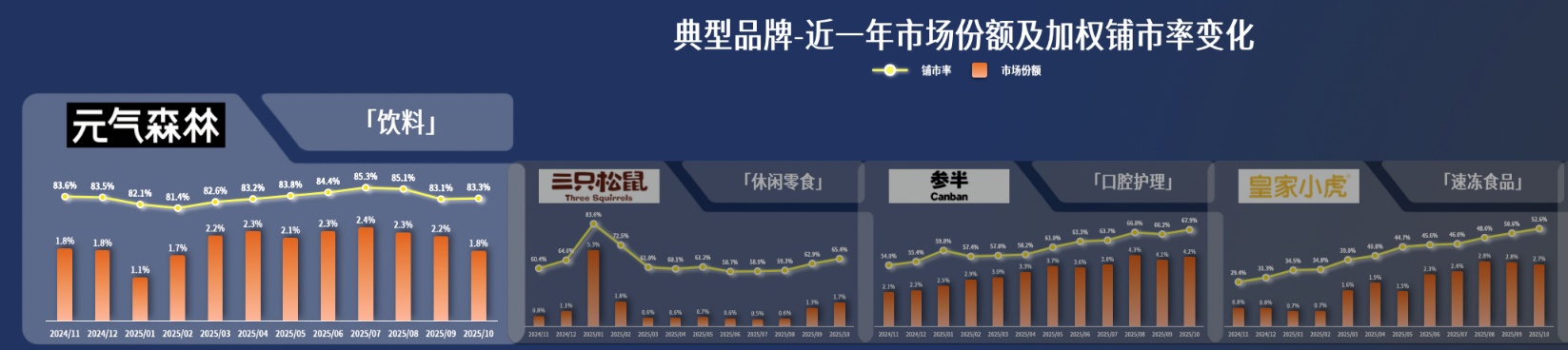

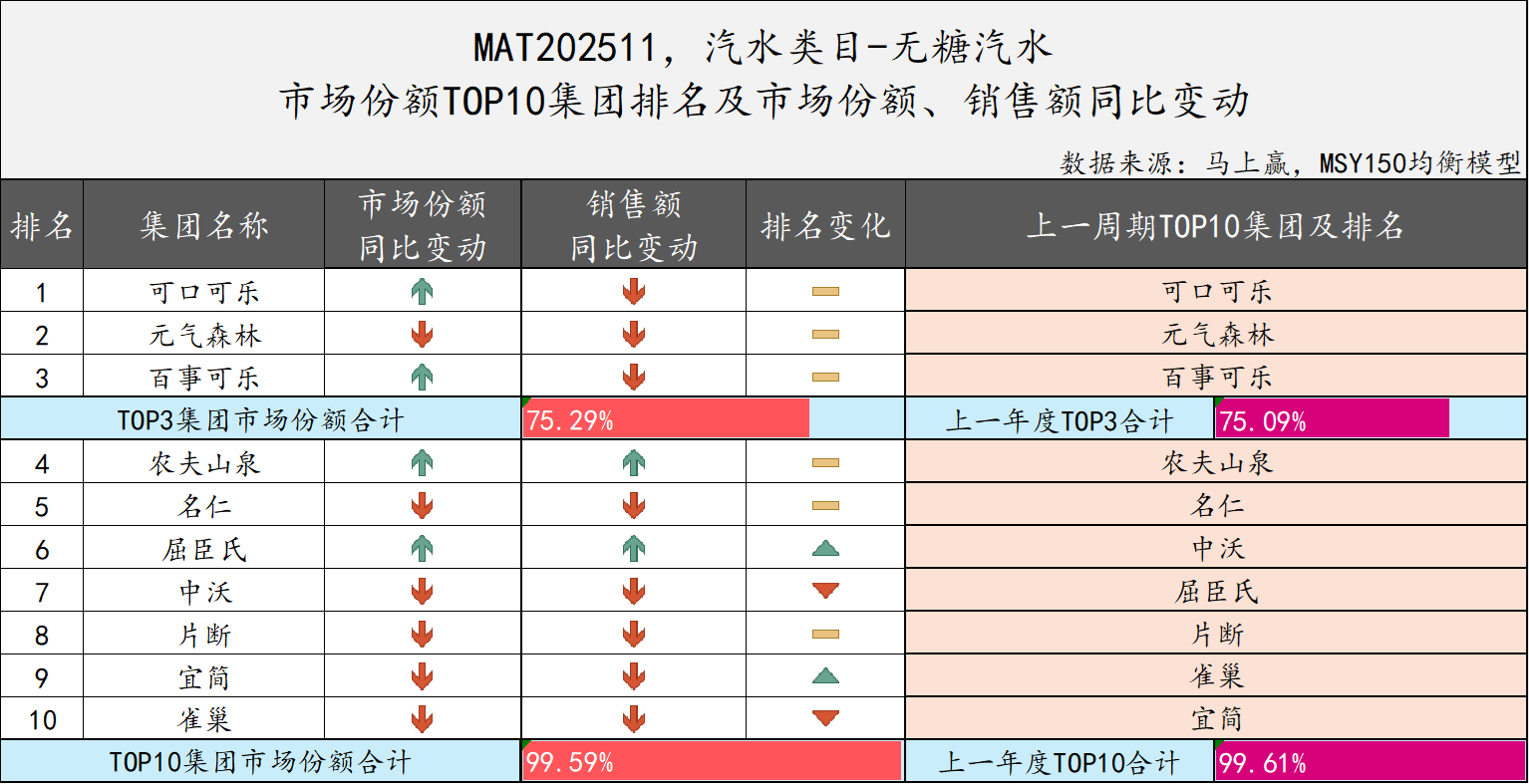

成效初显。马上赢数据显示:2024年12月–2025年11月,无糖汽水TOP3仍由可口可乐、元气森林、百事可乐占据,合计份额超75%;2024年11月–2025年10月,元气森林加权铺市率稳定在80%以上,渠道健康度进入相对平稳期。

图源:马上赢

图源:马上赢

二、县城市场“消失”的冰柜:全品类覆盖为何难落地?

若说早期元气森林靠高毛利与高投入叩开了传统渠道大门,那么当下它真正要直面的,是红利消退后的“常态化生存”考验。

图源:SmartHey

目前元气森林已形成气泡水、外星人、冰茶、好自在、燃茶、植物茶、乳茶七大产品矩阵。但在安徽界首市调研中可见,县域市场全品类覆盖仍存明显断层:好想来旗下优品门店仅陈列439ml气泡水(夏黑葡萄、维C橙)、950ml电解质水(青柠、荔枝海盐);另一家门店在此基础上仅新增900ml冰茶与红豆薏米茶。

图源:SmartHey

图源: SmartHey

零食折扣店因资源有限、聚焦引流单品尚可理解;但在当地大型超市、夫妻店及便利店中,陈列主力仍集中于气泡水、电解质水与冰茶等少数SKU。

图源:SmartHey

更值得关注的是,软饮行业素有“冰柜即战场”之说。今年销售旺季尚未开启,华彬集团等头部玩家已加码冰柜布局。但在界首市,元气森林专属冰柜几近绝迹,主流冷柜资源仍被农夫山泉、东鹏特饮、统一等牢牢占据。

图源:SmartHey

图源: SmartHey

“目前CD类小店,基本只卖外星人与气泡水一两个品项。外星人WAVE水系列虽瓶身品质不俗,却仅限特通渠道流通,难以进入普通终端。”张峰指出,“冰柜与货架资源表象是位置之争,本质仍是产品能否自然动销——当前元气森林在传统流通渠道呈现显著‘冷暖不均’。”

他解释称,冰茶在湖北部分工业园区乡镇网点动销强劲,销量已接近统一1L装冰茶;但气泡水自然动销持续承压,这正是终端及拼多多平台大量流通2025年不同效期气泡水产品的深层原因。

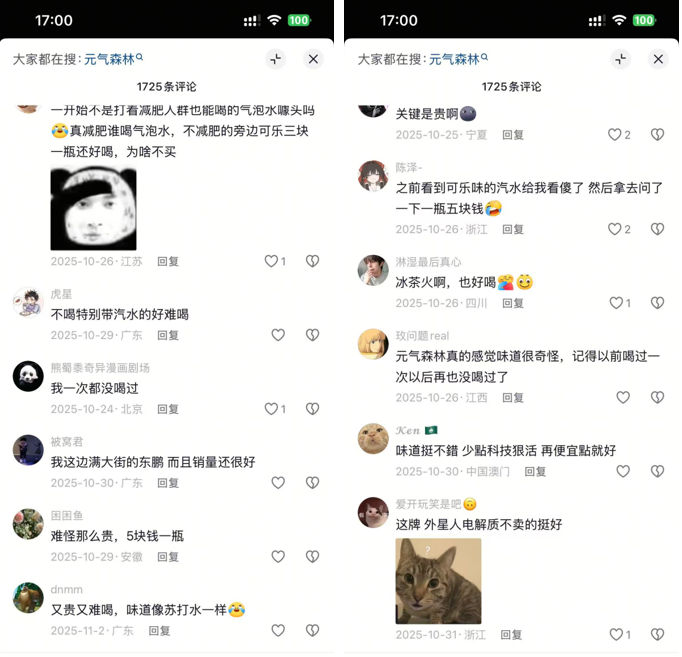

不少消费者反馈:元气森林气泡水口感趋近可乐,而3元价格带已被可口可乐、百事可乐高度固化。尤其两乐深耕校园场景多年,潜移默化培养消费习惯,其高铺货率与强心智壁垒,使元气森林正面突围难度极大。

为避锋芒,元气森林气泡水转向5元以上差异化路线,优化瓶型设计。但3元与5元价格带对应截然不同的渠道逻辑:乡镇3元可乐可无差别铺货,而5元元气森林气泡水则易被店主因担忧滞销拒之门外;更有消费者直言:“口感不如两乐,价格却更高”,直接影响复购意愿。

饮用水赛道亦面临类似挑战:农夫山泉绿瓶水以价格战席卷市场,销量高度集中;而外星人WAVE水定价3元,既未经大规模市场验证,又高于农夫山泉,铺货阻力可想而知。

如张峰所言,社媒平台上关于元气森林气泡水口感的争议从未平息:甜感突兀、气泡感不足、性价比偏低……归根结底,其尴尬在于——未能以口感建立显著差异,亦未能让消费者信服“高价=高价值”,产品力、价格带与消费心智三者尚未真正咬合,动销自然受阻。

图源:抖音截图

三、餐饮难进、运动难抢:增量场景的落地困局

当传统流通渠道仅能承载少数热销单品时,元气森林亟需拓展更多消费场景以支撑增长。

植物蛋白饮料、气泡水、低温酸奶、汽水、纯净水等天然适配餐饮场景。这也是其早年与小龙坎联名、试水餐饮渠道的动因。

“厂家可调动集团资源对接连锁总部快速推新,但终端落实却异常艰难——业务员面对的是精打细算、性格各异的餐饮老板。”杜洋坦言。

他指出,多数餐饮店仅1–2台冰柜,烧烤店、面馆中啤酒常占50%以上陈列空间,软饮与低温酸奶厂商争夺激烈,导致餐饮老板对毛利要求极高。

图源:SmartHey

“大窑近年扩张迅猛,核心在于给零售商25%以上毛利;反观农夫山泉绿瓶水部分区域售价不足1元,餐饮老板每瓶盈利几何,心知肚明。”

元气森林作为新兴品牌,若照搬大窑高毛利策略,经销商扣除临期损耗、货损、配送及人工成本后,净利润空间微薄。相较而言,其或更适配自助餐渠道——该场景对软饮品类需求多元,且可通过大日期产品低价走量保障基础利润。

相比利润敏感、资源紧张的餐饮渠道,健身房、台球厅等运动场景本应是电解质水的黄金阵地:消费者运动后补充电解质意愿强、价格敏感度低,3–7元价格带既能满足需求,亦可提升门店客单价。

但随东鹏特饮、农夫山泉等巨头强势入局,该赛道竞争白热化,元气森林被迫正面交锋。

“2026年元气森林对运动渠道考核明确:必铺7支产品——600ml零糖/低糖电解质水各3选2、500ml维生素水4选2、电解质专业版600ml与外星人WAVE水二选一。但执行压力巨大:农夫山泉与东鹏特饮线下团队执行力极强——新健身房开业仅两三天,其经销商已完成冰柜铺设,源于严苛考核驱动,其他品牌难以企及。”杜洋无奈表示。

“根本症结在于线下业务代表严重不足,只能聚焦核心网点,无法实现全域覆盖。”张峰补充道。

人员短缺背后,是整个快消行业的结构性困局:一方面,年轻人普遍不愿投身快消一线,经销商二代接班意愿低,因投入产出比失衡;另一方面,厂家办事处与经销商团队内部利益关系复杂,“江湖规则”令应届生难以适应。

更关键的是,元气森林基层业务员收入虽高于东鹏特饮,却低于农夫山泉。后者凭借多年沉淀,已构建成熟的人才管理与晋升体系;而元气森林管培生培训缺乏系统流程,叠加竞品挤压带来的高压工作节奏,入职3–4个月即离职现象频发。

没有稳定地面团队支撑,自然动销便成无源之水。据张峰测算,在人口外流、规模有限的中西部县域市场,元气森林若想撬动200万元以上年销售额,需前置投入100台冰柜。资金或可由厂家解决,但若无业务员逐家洽谈,冰柜无法落地——毕竟,经销商不会轻易动用多年积累的客情资源,去帮一个实际到手利润不占优的品牌争陈列位。

元气森林的问题,从来不是缺乏增量渠道,而是缺少一支稳定、高效、扎根终端的地面部队,将渠道潜力真正兑现为销量。

四、从0到1靠爆发,从1到100靠系统能力:常态化生存的终极命题

无论何种渠道,稳定的价盘,以及由此保障的流通链条各方利益均衡,始终是线下市场可持续运行的核心基石。张峰强调。

他指出,随着量贩零食、即时零售、折扣仓等新渠道崛起,软饮行业利润分配逻辑正被重塑——“经销商到岸价高于电商消费者到手价”的价格倒挂现象,在多个品牌中反复上演。

元气森林亦尝试维稳:在量贩零食店与传统流通渠道间,对同一品类采取不同规格与定价策略。但因气泡水等品类持续滞销,经销商迫于库存与回款压力,仍不得不低价甩货、变相让利,致使其价盘远未达表面稳固。

例如拼多多平台,900ml气泡水最低售价仅4.45元/瓶,而线下600ml规格仍标价6元——如此价差,不仅冲击传统流通链路,亦反噬量贩渠道销量。

图源:拼多多

图源:SmartHey

价盘承压的深层原因,在于当前软饮市场已形成2元、3元、5元、7元等清晰价格带,但厂家普遍仅预留50–60个点毛利空间,农夫山泉甚至压缩至40个点。

与此同时,各环节成本与风险持续攀升:经销商需垫资压货,终端要让出冰柜与陈列资源,折扣渠道索求更低供货价,即时零售还需承担仓配与平台佣金。

在此格局下,每个环节都力求多分一杯羹;一旦某一方认定收益无法覆盖成本与风险,便会通过低价甩货、窜货、变相让利等方式,重新博弈利润蛋糕。

换言之,价盘表面是价格问题,实质是利益分配问题——厂家欲真正稳住价盘,远比想象中艰难。

除渠道乱象外,刘浩指出更严峻的现实是:“发新品易,打爆品难;铺网点易,扎根基难。”东鹏特饮长期受困于大单品依赖,元气森林虽上新频繁,却仍有诸多产品动销低迷。

“品类丰富不等于优势,决定胜负的是重资产投入强度、推品节奏清晰度,以及地面执行体系稳定性。行业早已不是几年前那个靠概念与红利就能冲高的阶段。”

例如,元气森林养生水年销已达10亿元,但该品类仍属小众,鲜有厂家愿投入巨资教育市场。

这意味着,元气森林今日面临的,早已超越单一增长命题,而是一家年轻饮料公司能否完成从“单点突破”向“系统能力驱动”跃迁的关键考验。

早期,它依靠趋势洞察、渠道重投与经销商强激励,以爆发力完成从0到1的品牌破圈;而在红利退潮之后,它必须直面一套更硬核的市场法则:能否稳住价盘?能否让渠道持续盈利?能否守住终端资源?能否搭建起稳定高效的组织与业务团队?

从0到1,靠的是爆发力;从1到100,真正需要的是耐力、秩序感与系统能力。前者决定它能否成为现象级品牌,后者才决定它能否成长为一家真正成熟的饮料企业。对当下的元气森林而言,这场“常态化生存”的长跑,或许才刚刚鸣枪起跑。