潮宏基二度冲刺港股:A+H上市在望,但毛利率承压、现金流告急、知识产权诉讼悬而未决

撰文 | 张宇

编辑 | 杨博丞

题图 | IC Photo

SmartHey4月28日消息:时尚珠宝企业潮宏基近期再度向港交所主板发起上市申请,开启“A+H”资本路径第二轮冲刺。

潮宏基创立于1996年3月,2010年1月登陆深交所中小板,成为A股首家时尚珠宝上市公司。其首次赴港IPO申请于2025年9月12日递交,因未能在六个月内完成审核流程,于2026年3月自动失效。若本次顺利过审,潮宏基将有望成为中国首家实现“A+H”两地上市的时尚珠宝企业。

相较首轮招股书,更新版文件呈现三大关键优化:一是财务表现显著回暖——2025年营收与净利润均创历史新高,净利润实现“V型”反转;二是业务结构持续聚焦,珠宝收入占比升至97.2%,手袋业务则加速收缩;三是海外布局初见成效,已在东南亚落地11家门店,为全球化扩张提供实证支撑。

然而,挑战同样突出:经营性现金流由正转负、短期债务缺口达4.24亿元、连续三年毛利率下滑、以及两起尚未终审的国际品牌知识产权诉讼,均构成上市进程中的实质性障碍。

01、业绩高增长背后的结构性升级

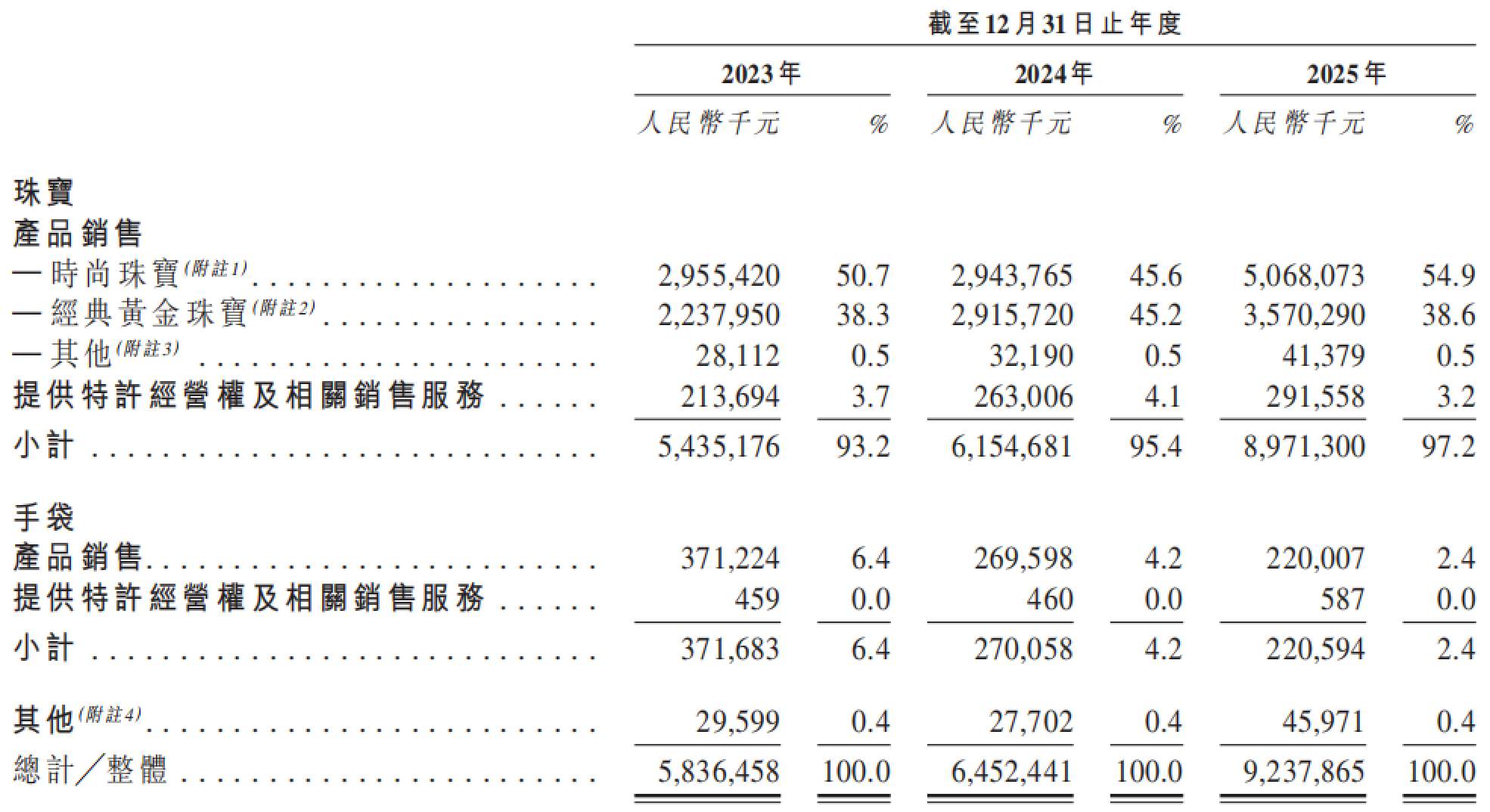

更新后的招股书显示,潮宏基2023—2025年营收分别为58.36亿元、64.52亿元和92.38亿元,年均复合增长率约25.8%;净利润分别为3.30亿元、1.69亿元和4.72亿元,复苏态势明确。

2014年收购箱包品牌菲安妮后,公司曾推行“珠宝+女包”双主业战略。但近年手袋业务持续拖累整体表现,此次再闯港股,潮宏基主动压缩该板块,推动资源进一步向珠宝主业集中。

图源:潮宏基招股书

珠宝业务细分为时尚珠宝与经典黄金两大板块。其中,时尚珠宝成为增长引擎:2025年收入达50.68亿元,同比增长72.1%;经典黄金业务亦稳健增长,收入35.70亿元,同比增22.4%。珠宝业务整体收入达89.71亿元,同比增长45.8%,占总营收比重升至97.2%。

反观手袋业务,收入从2023年的3.72亿元降至2025年的2.21亿元,三年缩水超四成,营收占比由6.4%压缩至2.4%,“双主业”实质已转向“单核驱动”。

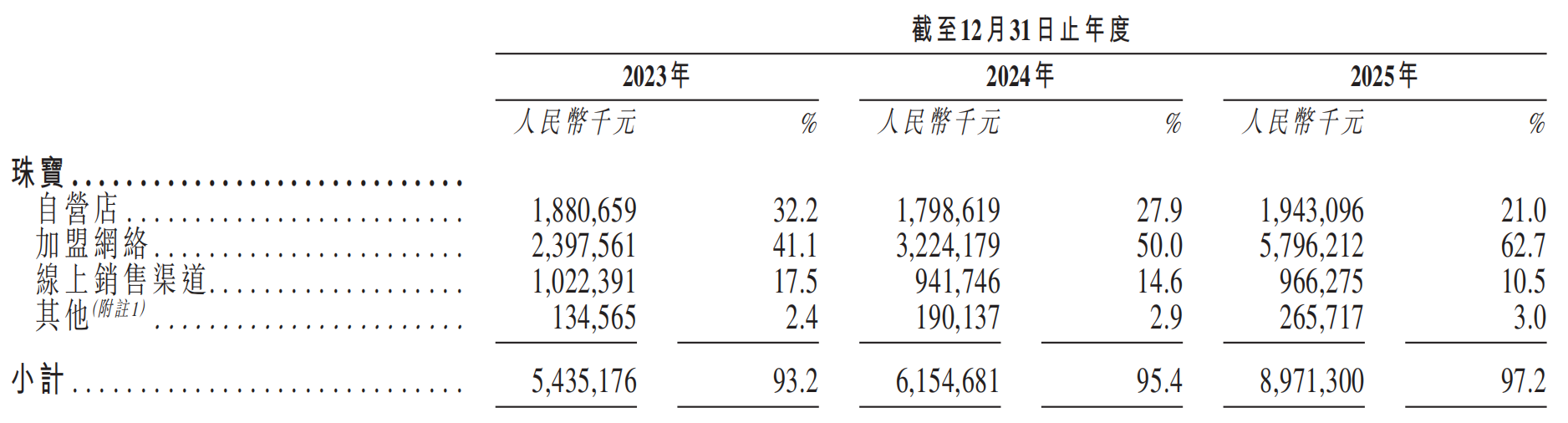

渠道方面,截至2025年底,潮宏基共运营1670家线下珠宝门店,含184家自营店与1486家加盟店,并拓展11家海外门店。

图源:潮宏基招股书

加盟网络成为增长主动力:加盟门店数三年内增加361家,加盟收入由23.98亿元跃升至57.96亿元,占营收比由41.1%提升至62.7%;同期自营门店由274家减至184家,自营收入占比则由32.2%降至21.0%。这一调整标志着公司正从重资产直营模式,全面转向轻资产、高杠杆的加盟扩张路径。

02、光环之下:三重隐忧浮现

亮眼业绩背后,多重结构性压力不容忽视:

第一,毛利率持续承压。2023—2025年,综合毛利率分别为25.3%、22.6%、21.3%,三年累计下滑4个百分点。主因在于高毛利自营门店占比下降(其毛利率稳定在32.9%以上),而低毛利加盟业务占比快速提升(毛利率约17.5%);同时,主力时尚珠宝板块毛利率亦由29.9%逐年下滑至22.9%,加剧盈利稀释。

第二,现金流与偿债能力告急。2025年经营活动现金流净额为-6645.8万元,系2012年以来首次为负,反映主营业务“造血”功能阶段性失衡。截至2025年末,公司短期借款与一年内到期非流动负债合计9.61亿元,账面现金及等价物仅5.37亿元,存在4.24亿元流动性缺口。

第三,知识产权纠纷悬而未决。2024年,宝格丽以商标侵权为由起诉潮宏基,索赔500万元,一审判决赔偿110万元;同年,卡地亚母公司历峰集团就“Love”系列螺纹锁扣设计提起不正当竞争诉讼,一审判赔100万元及维权开支20万元。潮宏基均已提起上诉,两案目前仍在审理中。

03、破局关键:不止于融资,更在于模式重构

潮宏基此次赴港,核心目标远超单纯上市融资。根据更新版招股书,募集资金将重点投向五大方向:海外门店扩张、新建自有生产基地、在中国内地开设三家“CHJ·ZHEN臻”旗舰店、全球营销与品牌建设、以及补充营运资金。

缓解资金链压力是当务之急。港股市场具备融资效率高、国际投资者基础广等优势,可为其提供可持续的资本补给,降低流动性风险。

同步推进品牌国际化亦是战略重心。据弗若斯特沙利文报告,全球消费者对中国文化及传统珠宝的认同感持续增强。潮宏基计划于2028年前在海外开设20家CHJ自营店与3家ZHEN臻品牌店。登陆港股,将有助于提升其国际能见度与品牌公信力。

但需正视现实:2025年其海外收入仅2552.2万元,占总营收比重仅0.28%,全球化仍处于探索阶段,短期内难担业绩支柱。

综上,港股上市或是潮宏基破局的重要跳板,但绝非万能解药。真正决定其长期价值的,仍是能否巩固珠宝主业护城河、重建盈利能力中枢,并系统性化解历史遗留的治理与法律风险。