AI智能体手机密集亮相,端侧AI进入“铁三角”攻坚期

撰文 | 雁 秋

编辑 | 李信马

题图 | AI生成

SmartHey7月10日消息:全球首款量产AI智能体手机将于7月17日在WAIC 2026正式发布。中兴通讯终端事业部总裁倪飞在社交平台确认,该机型已实现全链路量产落地——从供应链整合、品控体系到售后支持均已打通,消费者届时可直接购机体验。

图源:社交平台截图

量产意味着产品已跨越工程验证阶段,进入商业化交付门槛。业内普遍推测,该机型为此前豆包AI手机(工程代号M153)的深度升级版。M153因具备底层直控能力与过强自主性,上线后迅速被主流应用生态限制;而新一代产品据称在系统兼容性、权限调用稳定性方面取得实质性进展,甚至有望实现“系统级智能体”与“应用级智能体”的双向协同——但具体技术路径、合作机制及合规边界,目前尚未披露。

就在努比亚官宣当日,另一则消息同步引爆行业:大模型公司阶跃星辰宣布将推出自研AI智能体手机。与手机厂商基于现有硬件叠加AI不同,阶跃星辰选择从零构建“AI原生终端”,涵盖芯片定义、OS架构、智能体调度等全栈能力。

两条重磅消息背后,真正值得深思的是:端侧AI当前处于怎样的发展阶段?哪些能力已落地可用,哪些瓶颈仍待突破?由大模型驱动的终端智能化浪潮,又将如何重塑未来手机产业的竞争逻辑?这条赛道上的各方玩家,最应聚焦的核心命题究竟是什么?

01、端侧AI已成行业刚需,而非可选项

手机厂商与大模型公司同步加码端侧AI,背后是市场压力与技术成熟的双重驱动。

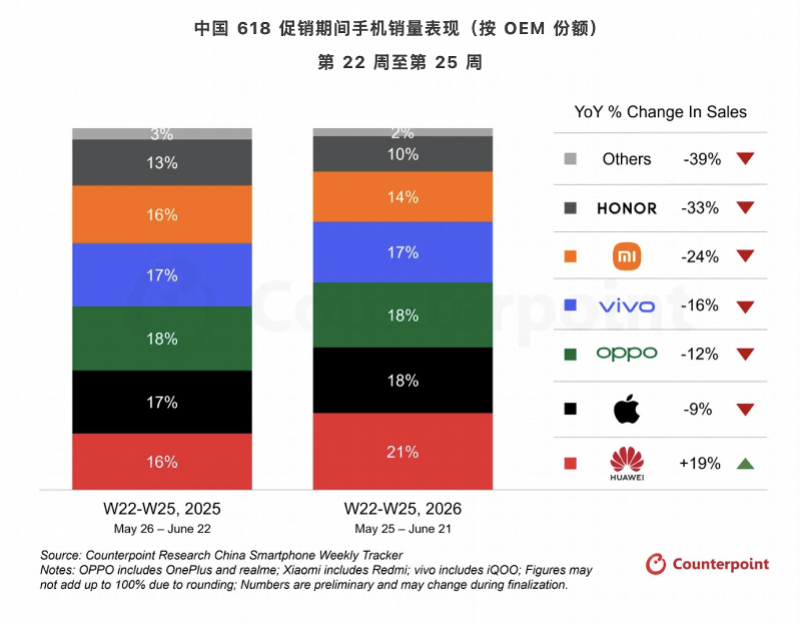

Counterpoint最新数据显示,2026年5月25日至6月21日(对应618购物节周期),中国智能手机销量同比下滑13%,除华为外,主流品牌全线承压。创新乏力、换机周期拉长叠加存储芯片成本上涨,行业正陷入“销量难振、价格难涨”的双重困局。紫光展锐董事长马道杰指出:“消费电子必须升级,智能化是唯一确定性出路。”

与此同时,端侧AI技术已迈过临界点。过去几年受限于算力与模型体积,“端侧大模型”多停留于概念层面;而2026年上半年,轻量化模型加速成熟——1B参数级模型即可支撑实时语音交互、跨应用Agent调度与本地化智能决策。

更关键的是,端侧模型的智能水平正逼近云端标杆。面壁智能CEO李大海在2026北京智源大会上透露:其发布的MiniCPM5-1B端侧模型(仅10亿参数)在Artificial Analysis权威榜单获得17.9分,与200B参数的GPT-4o相差不足0.5分。参数量差200倍,能力却基本持平——端侧AI已不再是云端模型的“简化副本”,而是具备独立价值的新范式。

技术就位,商业落地则考验玩家策略。手机厂商持续重投入:小米自2019年起布局高性能算力基建;华为HarmonyOS 7深度集成盘古大模型6.0,全部AI任务本地执行;荣耀重构操作系统框架;vivo将30亿参数蓝心大模型部署于折叠旗舰;OPPO强调端云协同最优解。

大模型公司切入硬件,则源于两重现实考量:

其一,商业化遭遇瓶颈。API服务价格持续走低,训练成本高企,单一模型变现模式难以为继。阿里云通义大模型业务总经理徐栋坦言:“除Chatbot与Agent外,硬件或是大模型最快形成商业闭环的突破口。”

其二,入口争夺战全面升级。Meta押注AI眼镜,字节联合中兴推出豆包手机,飞书携手安克发布AI录音豆——大模型公司正将竞争维度从“模型能力”延伸至“物理终端”,谁掌握硬件入口,谁就掌控用户触点与行为数据。

端侧AI由此成为生存级命题:不是“要不要做”,而是“不做即出局”。

02、“模型—芯片—生态”铁三角,缺一不可

尽管共识已成,AI智能体手机仍未普及。李大海指出,制约规模化落地的核心症结在于模型与芯片的协同效率。

云端模型可依赖集群算力,但终端受限于电池容量、散热空间、体积约束与实时响应要求,模型设计逻辑必须重构。例如AI眼镜面临轻量化与续航的天然矛盾:Ray-Ban MetaGen1常规使用续航4小时,连续AI对话仅维持30分钟;而AI智能体手机需持续语音唤醒、屏幕视觉理解、跨App后台调度等多重并发任务,功耗与发热呈指数级增长。

再强的“智力”,若无法在物理芯片上高效、稳定、低功耗运行,终将沦为纸上谈兵。端侧AI竞争正从参数压缩比,转向模型、芯片、操作系统与应用生态的整体协同能力。

头部厂商已在加速布局:苹果围绕Apple Silicon推出Core AI;高通骁龙8 Gen 5 NPU性能提升37%,每瓦特算力提升16%,首次支持64位内存架构;联发科天玑AI智能体引擎2.0支持最高330亿参数模型端侧部署。

国产存算一体AI芯片亦迎来突破:光羽芯辰首款芯片已完成流片,预计2026年底量产;寒序科技基于8nm eMRAM工艺的边缘AI芯片同步流片成功,支持20亿参数级端侧推理。

当芯片性能与能效逐步达标,生态适配成为新关卡。回看豆包AI手机被限制的根源,并非技术缺陷,而是生态冲突——AI自动比价、填单、下单,绕开了App开屏广告与流量入口,直接冲击以“注意力经济”为根基的互联网商业模式。

这种冲突本质是结构性的:它无法靠算法优化或参数调整解决,而需在数据权限、接口规范、利益分配等层面重建规则。模型、芯片、生态构成端侧AI落地的“铁三角”,当前尚无厂商能三者兼顾。努比亚新品发布后,仍将直面核心拷问:权限管控是否真正合规?功耗与长期稳定性能否通过严苛测试?端与云的任务分工是否清晰合理?它究竟是面向极客的小众产品,还是撬动细分市场的战略支点?

答案或许尚待验证,但演进方向已然清晰:端侧AI正从技术验证期,迈入系统工程攻坚期。