2026外卖退潮:骑手接单难、平台止亏、商家打响利润保卫战

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

“以前送外卖是挑单,今年是求单;以前担心送不完、怕超时,现在即使到了午晚餐高峰,手机也安静得像块砖;以前社媒平台上动辄宣传‘单王’月赚两三万,今年这种声音消失了。”来自安徽某地的外卖骑手罗强(化名)无奈地表示。

当地专送小队和普通众包骑手的起步配送价分别为2元和2.5元,一天苦熬十几个小时,到手收入仅百元左右,养家糊口都面临压力。

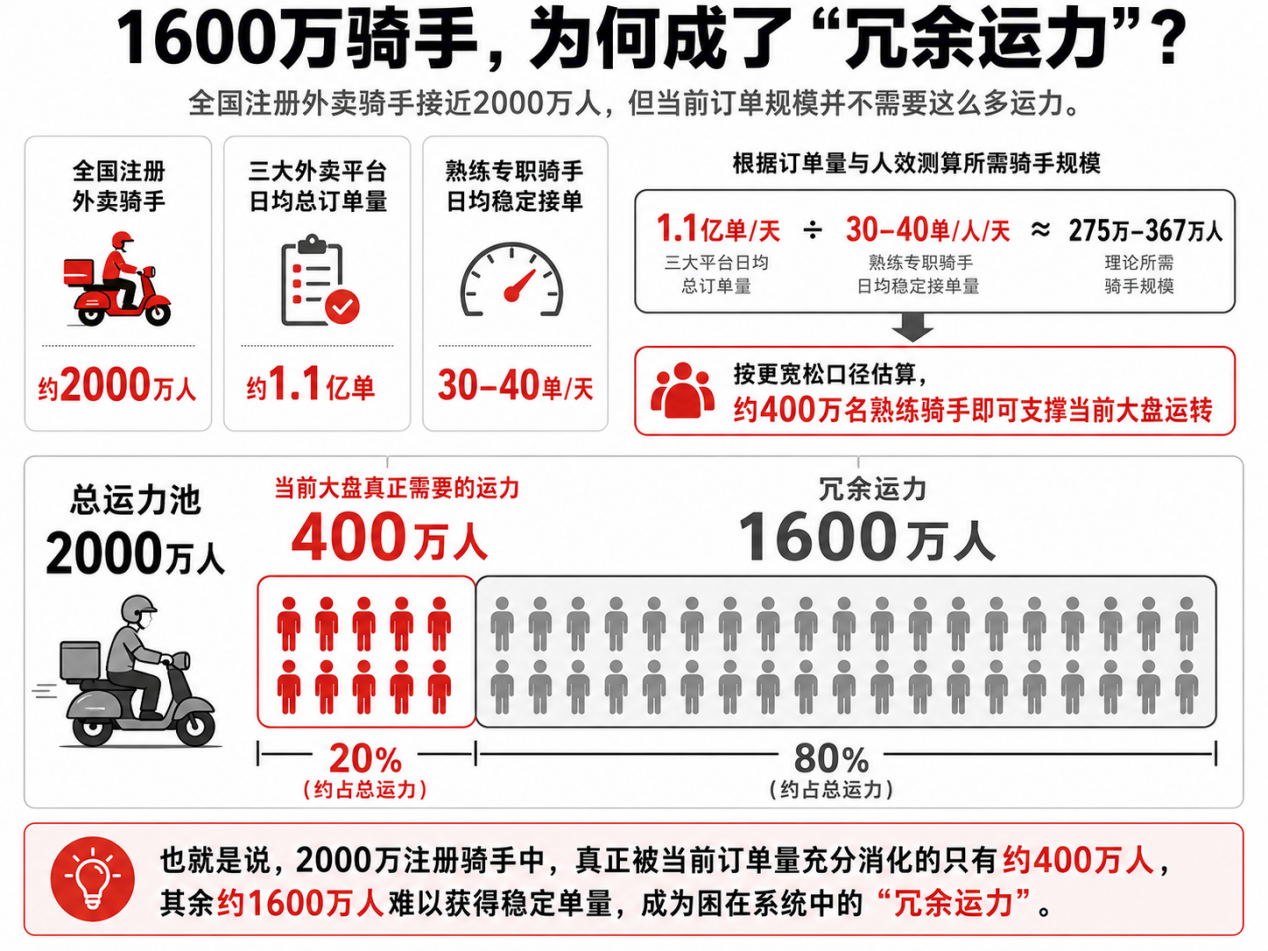

罗强的困境并非个例,而是外卖行业混战退潮后运力严重过剩的真实写照。瑞银研报显示,全国注册外卖骑手近2000万人,而三大平台日均总订单量约1.1亿单。按一名熟练专职骑手日均稳定接单30–40单计算,仅需约400万名骑手即可支撑当前订单规模——其余超1600万运力,已成为系统中难以消化的“冗余运力”。

图源:SmartHey

骑手接单难的背后,是2026年餐饮业从粗放扩张转向“向内要利润”的结构性变革。

这场转型正加速终结低门槛、高补贴的草莽时代,推动行业迈入考验精细化运营能力的深水区。

01、千亿补贴退潮:被戳破的“虚假繁荣”

2026年外卖价格普遍上浮,不少消费者转而选择堂食、自制或减少下单频次——这成为骑手订单锐减的核心动因。“外卖涨价看似突然,实则是补贴堆砌的虚假繁荣泡沫终被刺破。”成都某外卖代运营公司运营经理张峰(化名)指出。

图源:抖音截图

在他看来,外卖生态长期存在商家、平台、骑手与用户四方利益失衡的顽疾。2025年的“日千万单”盛况,本质是“平台烧钱+商家让利+骑手承压”的不可持续组合。

“这些订单,有多少源于真实需求?又有多少是靠商家亏损换来的虚假增长?千亿级补贴构建的多方受损模式,注定无法长久。”张峰反问道。

图源:SmartHey

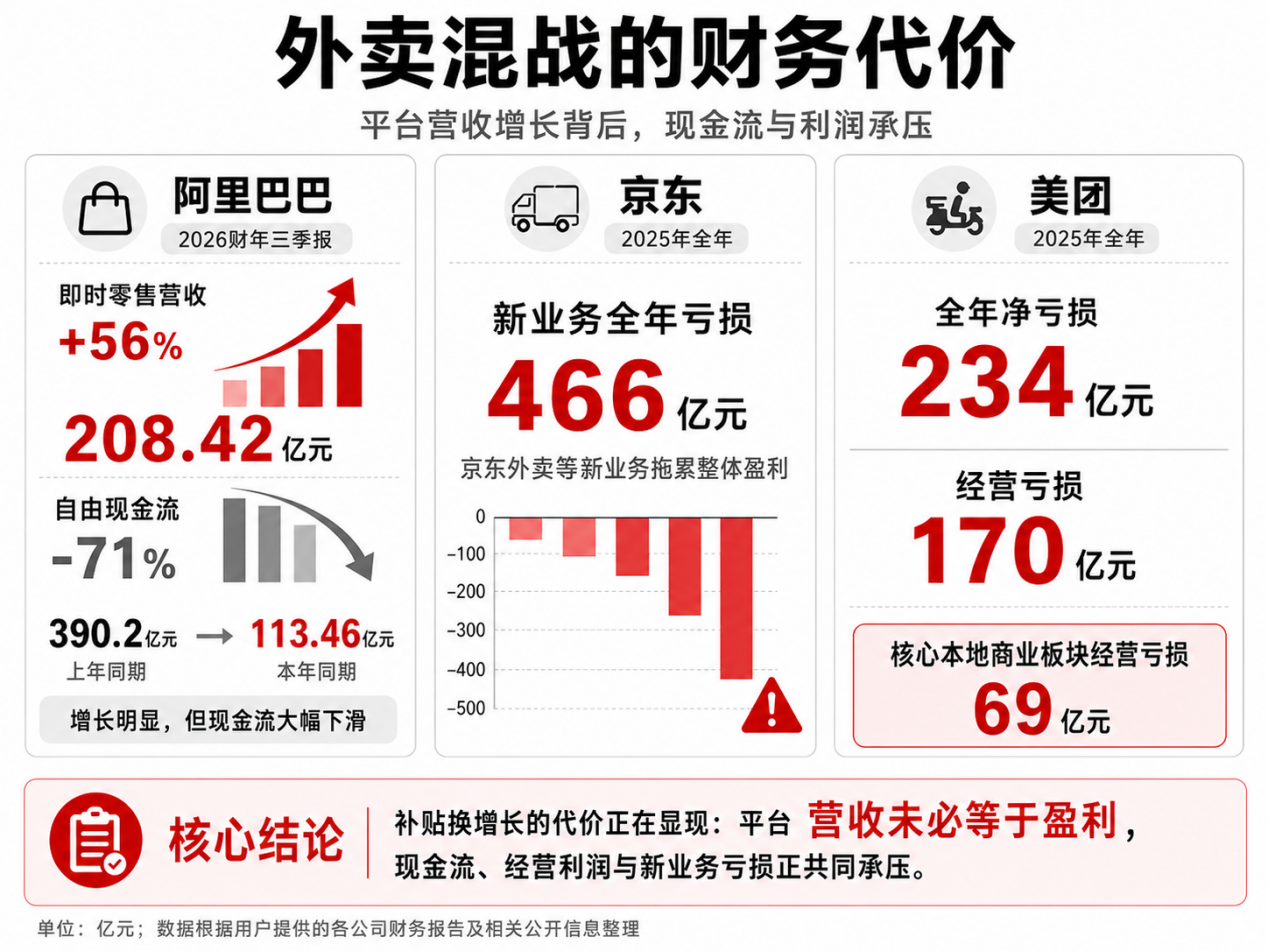

这一判断亦获财报印证:阿里巴巴2026财年Q3即时零售业务营收同比增长56%至208.42亿元,但自由现金流却从上年同期390.2亿元骤降至113.46亿元,同比下滑71%;京东外卖2025年亏损达466亿元;美团2025年净亏损234亿元,其中核心本地商业板块经营亏损69亿元。全链条已深陷盈利困局。

图源:基于财报整理 SmartHey制图

“今年平台不再盲目冲规模,转而以盈利为第一目标——这正是外卖混战降温的根本原因。”张峰表示。市场格局正加速分化:一端是以“拼好饭”为代表的低价走量路线,另一端是聚焦高客单、高毛利的中高端业态,中间价位市场持续萎缩。

策略调整下,美团已下线“38减18”等大额红包,并将中高端外卖列为年度重点;阿里春节推出的“千问请喝奶茶”活动,表面推广AI应用,实则借高客单补贴抢夺美团优质客群,凸显其放弃中段、锚定高价值用户的取向。

随着补贴大幅缩减,消费者切身感受到外卖变贵,整体成交率同步下滑。“往年6月本是天气驱动的传统旺季,但今年我们合作客户外卖单量普遍下降两成,部分直接腰斩。就连我亲自下场开店做外卖,都不敢保证回本。”张峰坦言。

即便大盘收缩,头部平台仍坚持布局。阿里明确将即时零售视为集团核心战略,淘宝闪购具备再掀价格战的实力;但绝大多数商家已将“保利润”设为经营底线,拒绝无偿陪跑。

张峰直言:“商家态度很清晰——有利润就合作,没利润就下线,不再为平台打工。若淘宝闪购想同时补贴用户、商家与骑手,必然需要天量资金投入。阿里是否愿长期烧钱?尚存巨大疑问。因此,2026年外卖市场大概率‘旺季不旺’,未来两三年也难再现2025年的虚假繁荣,骑手接单难将成为常态。”

当热潮退去,平台告别盲目扩张,商家停止亏本引流,补贴所营造的幻象终将消散——这才是餐饮外卖回归商业理性的必经之路。

02、困在“外卖账本”里的加盟生态

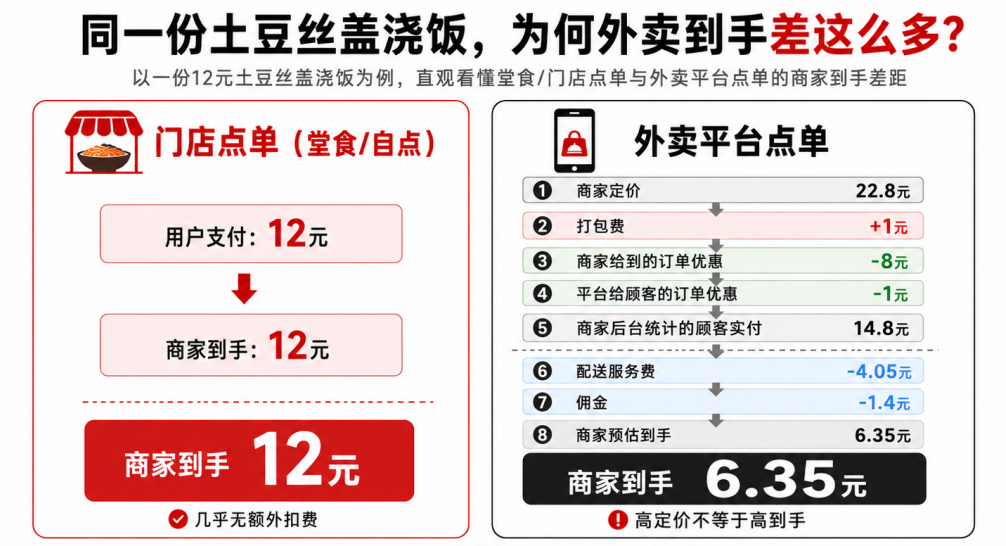

“大量餐饮商家不愿陪跑,根本原因在于外卖实收太低。”张峰以一份12元的土豆丝盖浇饭为例说明:堂食可全额收款;而外卖平台标价22.8元+打包费1元,扣除各类优惠(商家让利8元、平台补贴1元),顾客实付14.8元;再扣减配送费4.05元、佣金1.4元,商家最终仅入账约6.35元。“如此悬殊的落差,你会把外卖定价定高吗?”

图源:基于受访者提供整理 SmartHey制图

更深远的影响在于,外卖混战已重塑单店盈利模型。古茗董事会主席王云安曾指出:“3000元外卖收入带来的净利润,甚至不如1000元堂食。”

这不仅是数字差异,更是加盟体系中品牌方与加盟商的利益张力。在S2B2C模式下,品牌方主要通过设备、物料销售获利,外卖混战能加速物料消耗、拉升整体营收;而加盟商更关注单店利润与回本周期,天然倾向“堂食为主、外卖为辅”。

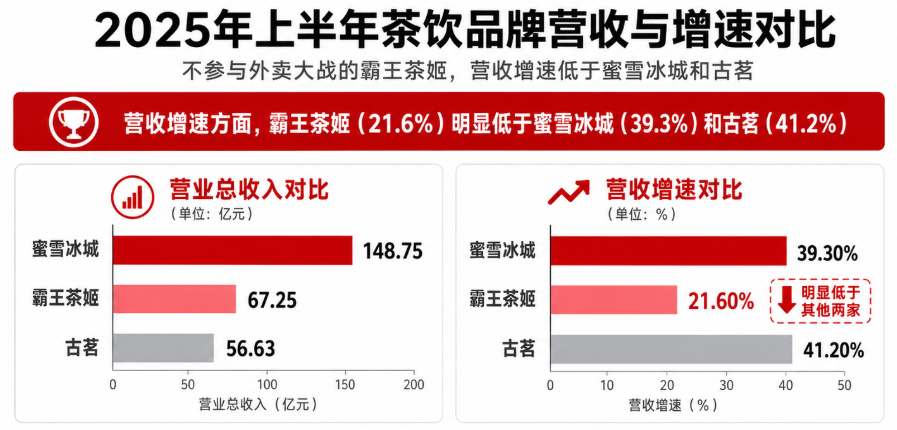

2025年上半年,未参与价格战的霸王茶姬营收增速为21.6%,低于深度卷入混战的蜜雪冰城(39.3%)与古茗(41.2%)。但加盟商的理性选择,正倒逼品牌反思增长逻辑。

图源:基于财报整理 SmartHey制图

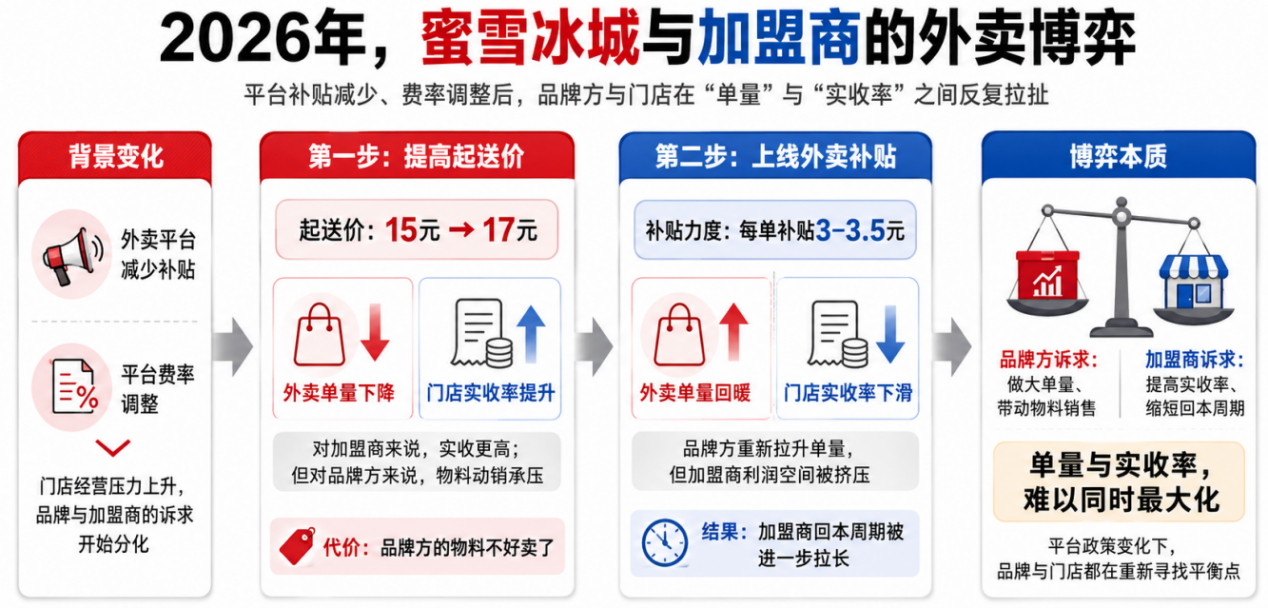

2026年补贴退潮,品牌与加盟商博弈升级。河北超级加盟商杜磊(化名)透露,为应对平台费率调整,蜜雪冰城曾将外卖起送价从15元提至17元——虽提升门店实收率,却导致单量下滑、物料消耗减少;为稳住大盘,品牌又推出每单3–3.5元补贴,结果单量回暖,但加盟商实收率再度承压,回本周期进一步拉长。

图源:SmartHey

当利益诉求错位,职业加盟商愈发审慎:对品牌筛选更严、对回本测算更细。杜磊以古茗为例指出,其加盟商心态经历了“高度凝聚→逐步弱化→彼此提防”三阶段:早期因盈利突出、总部务实,加盟商自发捍卫品牌;后期因加密拓店、重资产升级(如强制配咖啡机)、建店成本飙升,加盟商间开始争夺辐射范围,甚至爆发冲突。

加盟商的谨慎传导至品牌端:2026年蜜雪冰城主动放缓国内开店节奏,聚焦旗舰店落地;太二酸菜鱼转向“门店升级与模式转型”;刘文祥麻辣烫暂停接收新合作咨询。

中国连锁经营协会数据显示:2026年仅20%餐饮企业将“扩张、开店、拓店”列为重点,远低于2025年的50%。

面对扩张放缓,品牌策略亦趋多元:霸王茶姬回收盈利不佳门店;多家品牌推出“利旧”政策,允许使用二手设备降低投资门槛。

与全国性连锁品牌形成对比的是,一批深耕区域市场的品牌,在去泡沫周期中稳住了基本盘:福建朱富贵海鲜火锅、广州滋粥楼坚持大店模式、专注单店利润;江西季季红聚焦省内高密度布局;阿五黄河大鲤鱼、苏州金海华等本土龙头,则坚定扎根区域市场、稳扎稳打。

餐饮业正全面告别“千店万店”的规模迷思,转向以利润与价值为导向的精细化运营——全行业已正式打响利润保卫战。

03、餐饮打响“利润保卫战”

当“活下去,并有利润地活下去”成为行业共识,涨价与优化外卖策略成为商家两大主流应对方式。

一方面,连锁品牌率先调价:肯德基上调外送产品及蘸料价格;瑞幸将核心饮品定价回调至10.9–16.9元;Manner多款SOE单品直接提价5元。

另一方面,品牌收紧外卖策略:米村拌饭全面退出平台大额补贴;老乡鸡线上菜品价格上调1–8元;大量中小商户采用“外卖标价高于堂食”的差异化定价,引导顾客到店消费。

表面看,调整源于成本上涨与流量规则变化;深层看,这是行业利润空间持续被挤压后的必然反应。

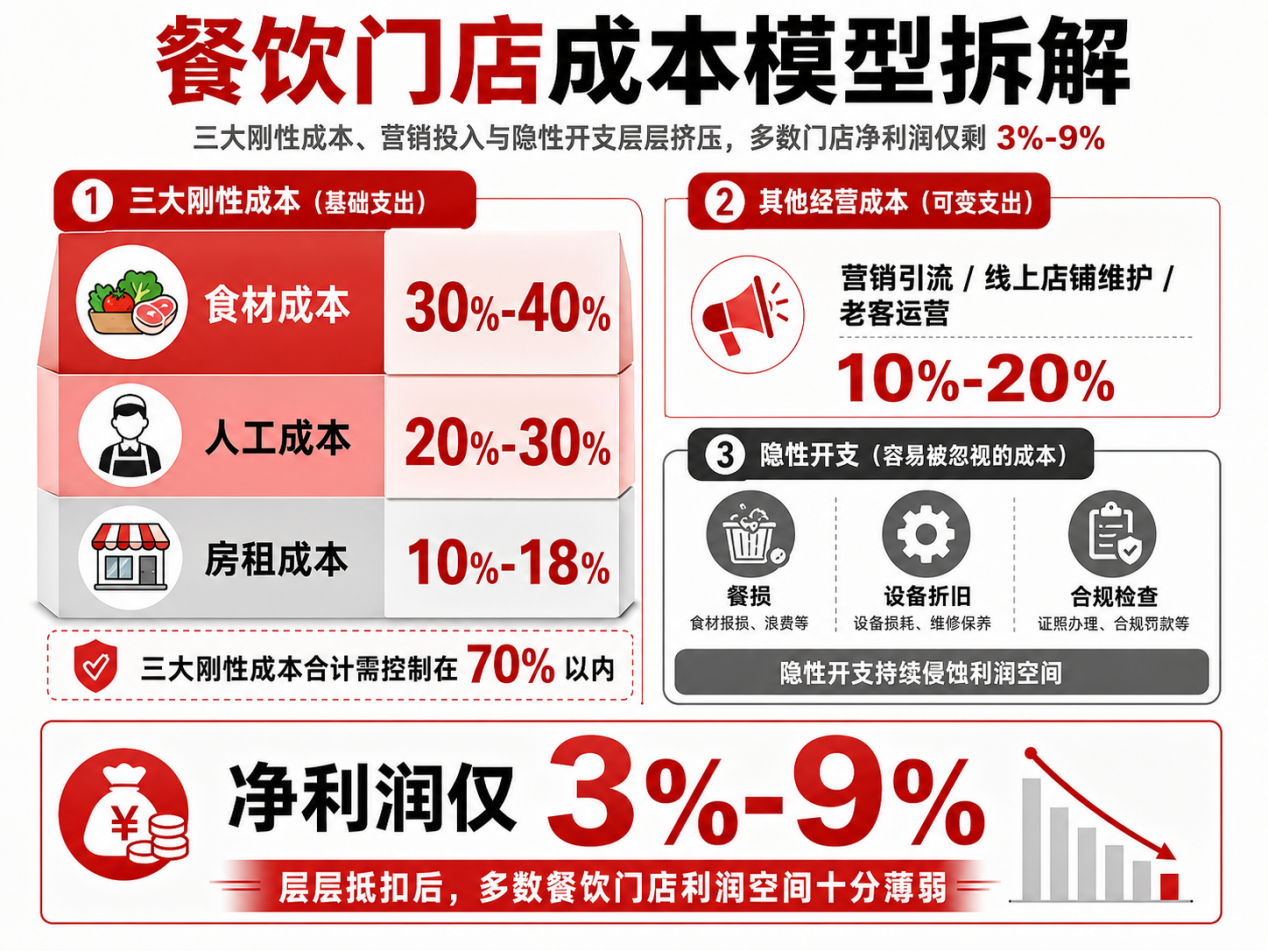

杜磊拆解餐饮成本结构:食材30%–40%、人工20%–30%、房租10%–18%,三大刚性成本须控制在70%以内;另需预留10%–20%用于营销、线上维护与老客运营,并承担餐损、设备折旧、合规检查等隐性开支。层层摊销后,多数门店净利润仅维持在3%–9%,本就十分脆弱。

图源:SmartHey

《2025中国餐饮业年度报告》显示,头部连锁品牌净利润率通常为5%–10%,而大量中小门店已跌破3%生存警戒线,行业整体处于“微利”状态。

2026年外部环境进一步承压:受中东局势影响,塑料原料价格波动,奶茶杯、外卖袋、吸管等包材涨价10%–30%,彻底击穿本就脆弱的利润防线。“过去商家顾虑提价流失客流,如今心态转变:流水再高,若无真实利润,扩张与运营皆无意义。”杜磊强调。

图源:金投行情

张峰补充指出,平台流量与补贴资源正向高客单外卖倾斜,市场呈现新特征:一方面商家主动升级产品结构,高价外卖占比明显提升;另一方面用户将“品类结构变化”误读为“全域涨价”,强化了“外卖变贵”的直观感受。

这一系列变化,标志着餐饮赛道加速回归商业本质。杜磊指出:“性价比仍是主流趋势,但此前大批商家盲目复制蜜雪冰城模式——靠低客单、低毛利走量,以亏损换流量,试图用规模摊薄供应链成本。然而该路径门槛极高,连蜜雪旗下幸运咖都未能完全复刻成功。绝大多数中小玩家既无品牌引流能力,也缺成熟供应链,照搬注定失败。”

如今商家不再迷信订单规模,转而聚焦真实盈利。哪怕单量下滑,也不愿再充当补贴大战的“垫脚石”。这意味着行业依靠资本与补贴野蛮生长的时代已然落幕,正式进入比拼综合运营内功的新阶段,一场残酷的优胜劣汰正在上演。

“餐饮看似门槛低,实则隐形门槛重重。如今中小玩家入局,最好能在前三个月实现回本,否则后续回本难度将指数级上升。”杜磊提醒。

04、告别野蛮生长,迈入专业化时代

“餐饮门店生命周期缩短,表面是细分赛道竞争白热化,深层症结在于经营者‘内功’不足。”杜磊指出。

在他看来,做好现代餐饮需打通全链路:从精准选址、科学装修,到引流产品设计、菜单组合策略、口味打磨、服务体验与日常运营,环环相扣、缺一不可;更要精算每一环节成本,在合理范围内节流增效。

仅以选址为例:许多新手不懂“人流≠有效客流”的铁律,也不知“门前每多一级台阶,进店转化率即大幅衰减”的细节;更不了解热门品类已被连锁品牌占据,白牌小店生存空间有限。此类创业者常被快招公司误导,盲目开在蜜雪冰城旁,最终开业即亏损,沦为收割对象。

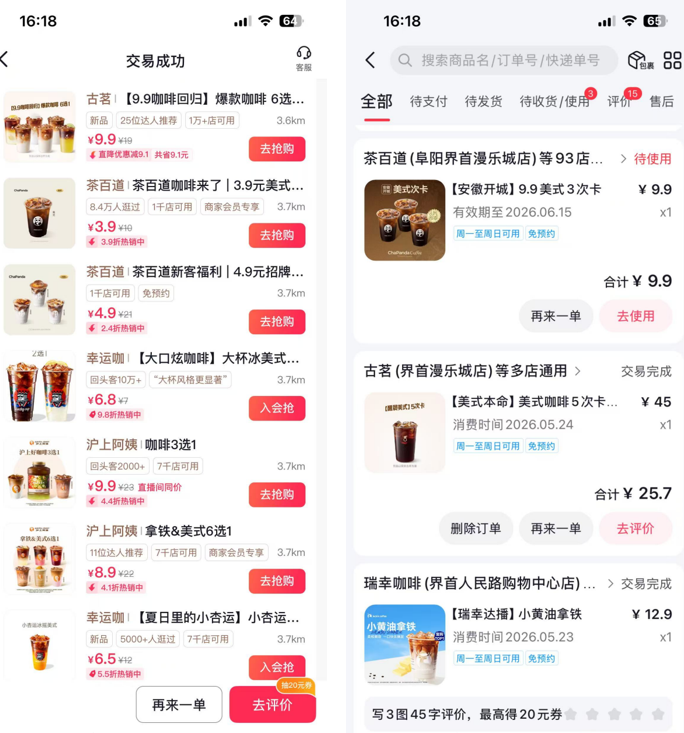

如张峰所言,2026年行业一大趋势是低价引流常态化。大型连锁品牌纷纷以现磨咖啡为突破口:茶百道推9.9元/3次咖啡卡、古茗上线25.7元/5次咖啡卡、沪上阿姨推4.9元咖啡4选1、甜啦啦上架8元生椰拿铁、华莱士推出9.9元包月咖啡(单月最高兑210杯)。

图源:抖音截图

同时,直播间低价活动层出不穷:1元秒杀单品、9.9元3个炸鸡腿、19.9元汉堡套餐、99元10斤小龙虾等。

但所有引流动作必须直面两大核心挑战:一是应对原材料价格剧烈波动——《2025年咖啡产业发展报告》显示,全球咖啡生豆均价同比暴涨38.82%,创47年新高;二是优化菜单结构与营销话术,提升高利润套餐成交率,以弥补引流产品的亏损。

对大型连锁集团而言,平衡品牌方与加盟商利益同样关键。杜磊指出,部分品牌引流产品定价已逼近成本红线,一旦遭遇客诉、异常订单或恶意薅羊毛,亏损将由加盟商承担,引发强烈抵触。

一套健康可持续的加盟模式,必须建立在品牌方、加盟商、消费者三方利益正向循环的基础之上。

更关键的是,无论周期如何变化,食品安全永远是不可逾越的高压线。刘文祥麻辣烫被曝用鸭肉冒充牛肉、华莱士被曝餐品混入异物及健康证造假等案例警示全行业:所有引流策略,绝不能以牺牲品质与安全为代价。

图源:央视新闻

杜磊强调,使用半成品预制菜只是常规供货方式,不等于标准化,更不自动保障食品安全。唯有制定清晰SOP、常态化开展员工培训、落实严格稽核与考核机制,才能真正守住底线。在此方面,国内头部新茶饮企业已走在前列。

“餐饮行业依然充满机会。大浪淘沙之下,被淘汰的只会是那些不专业、不用心、只想短期套利的从业者。当行业洗尽铅华,未来必将朝着更专业、更精细的方向稳健前行。”张峰总结道。