植物医生IPO中止:市场排名存疑、合规风险突出、业绩增长乏力成三大硬伤

SmartHey4月1日消息,据聚美丽报道,3月31日晚间,深交所官网披露信息显示,植物医生主板IPO进程正式中止。

植物医生的上市之路历经波折。公司于2023年7月启动IPO辅导,历时22个月、完成七期辅导后,直至2025年6月才获深交所受理,远超行业通常3至6个月的辅导周期。

辅导机构中信证券在报告中明确指出:延期主因是企业需系统整改内部控制缺陷,尤其针对加盟店管理失序所引发的合规隐患。

此后,植物医生分别于2026年1月9日、3月12日提交了首轮及第二轮审核问询函的回复。正当市场预期其上市进程趋于明朗时,IPO却意外中止。

聚美丽综合公开资料及证监会披露文件分析指出,植物医生IPO受阻的核心症结集中于三大关键问题:

1、市场地位宣称与权威口径不符

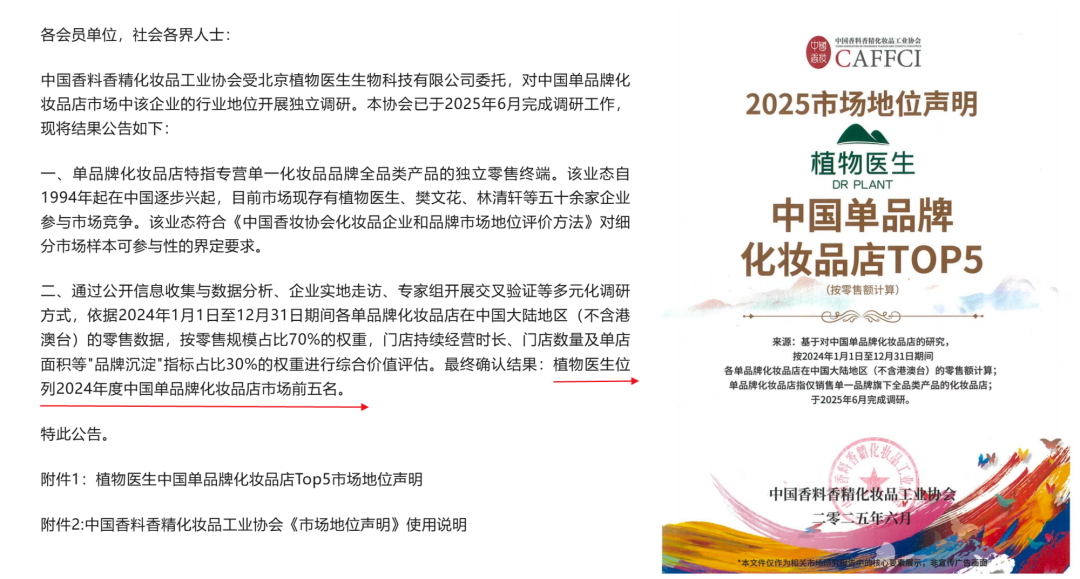

植物医生在招股书中自称“按2024年度全渠道零售额计算,为中国单品牌化妆品店第一名”,依据为中国香料香精化妆品工业协会(简称“中国香料协会”)出具的研究报告。

但中国香料协会官方公众号于2025年7月发布的推文显示,其对植物医生的定位为“中国单品牌化妆品店TOP5”,并未授予“第一名”称号。该表述差异引发市场对其数据公信力的质疑。

2、合规经营短板明显

合规问题成为其IPO进程中的突出障碍。首轮问询回复显示,2022年至2025年上半年,公司累计被监管部门处以20余项行政处罚,涵盖虚假宣传、无证经营、价格欺诈等类型;截至2025年10月,仍有5.47%的直营门店未取得《卫生许可证》。

此外,黑猫投诉平台数据显示,有关植物医生加盟门店的投诉量持续上升,主要集中在虚假宣传、强制消费及售后违约等方面,折射出加盟体系管控薄弱、终端执行失范等深层治理问题。

3、业绩增长缺乏可持续支撑

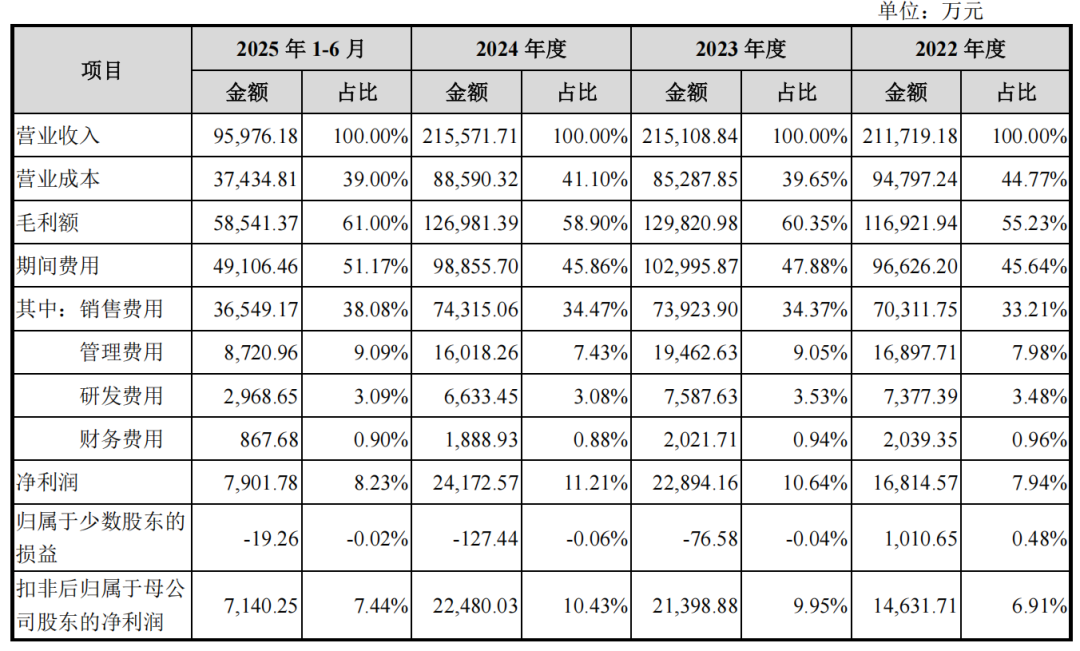

在营收与利润表现上,植物医生已显现结构性失衡:“增利不增收”特征日益显著。

2022—2025年上半年,其营收增长率分别为1.60%、0.22%、-1.37%,连续三年放缓并转负;同期净利润增长率则为46.25%、5.05%、21.25%,虽保持正向但波动较大,且持续显著高于营收增速。

这一背离趋势暗示,利润增长可能更多依赖成本压缩或非经常性收益,而非主营业务规模扩张或效率提升,长期发展动能面临考验。