比亚迪首创“企业直赔兜底”模式,智能驾驶进入责任竞争新阶段

辅助驾驶迈入规模化普及阶段后,“事故责任谁来承担”已成为用户最关切、行业必须直面的核心议题。

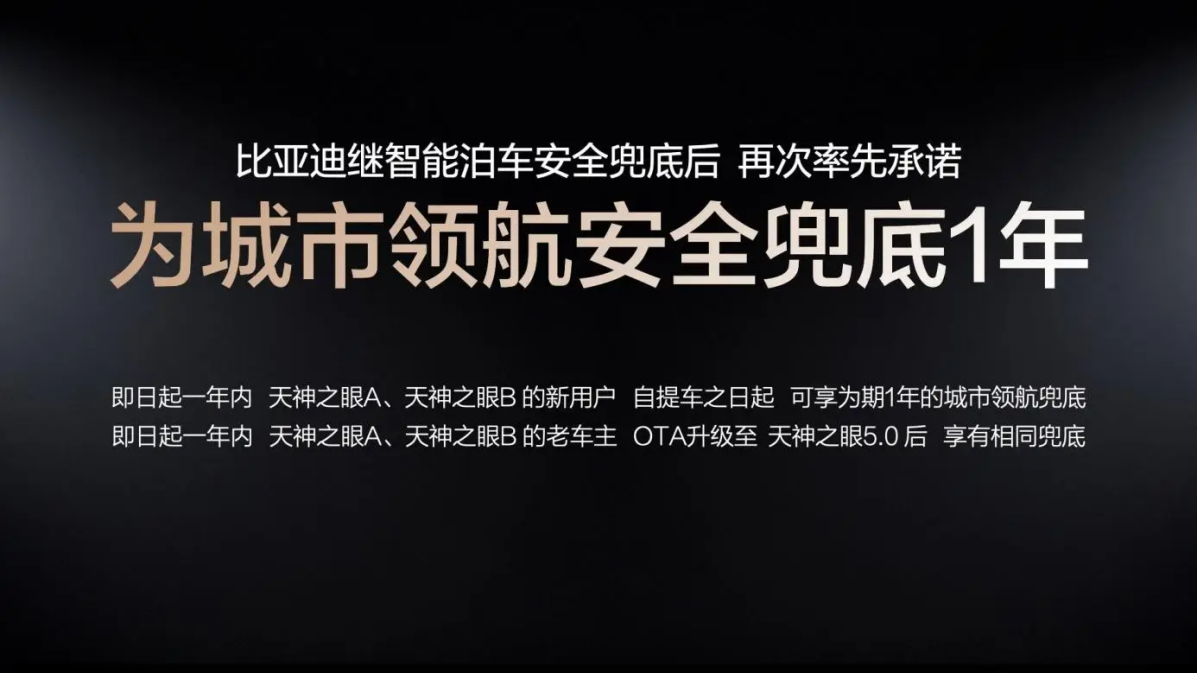

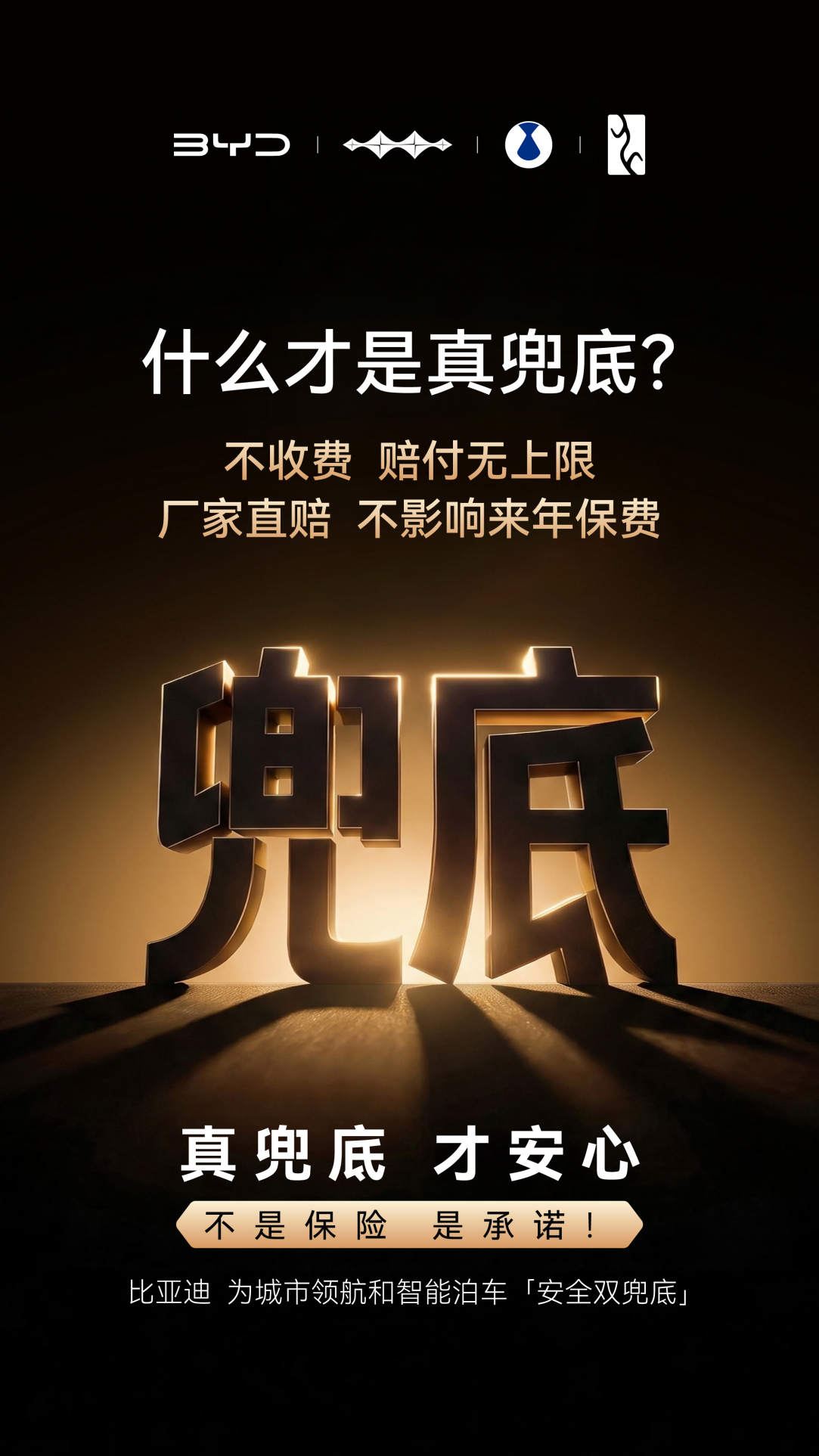

SmartHey7月3日消息:今年5月,比亚迪召开专项发布会,正式宣布为城市领航辅助驾驶功能提供全链路安全兜底——天神之眼A、B版本用户可享为期一年的「城市领航责任兜底权益」。在合规启用CNOA城市领航功能过程中,若发生本车有责交通事故,包括车辆维修费、第三方财产损失及人身伤害赔偿等全部直接经济损失,均由比亚迪全额承担。该权益零费用、零门槛、零赔付上限;用户无需报案、无需出险,比亚迪直赔到账,且不关联交强险与商业险,完全不影响用户次年及后续年度的保险费率与车辆折旧评估。

在比亚迪推出企业级直赔机制前,业内已陆续出现多种名为“智驾险”或“智驾保障权益”的配套方案。从行业发展视角看,车企主动构建辅助驾驶责任保障体系,标志着智能驾驶正由单纯强调技术性能的“能力竞赛”,加速转向聚焦用户信任与权责闭环的“责任竞赛”。当辅助驾驶使用频次持续攀升,企业不再回避风险归属问题,而是以制度化承诺回应用户对事故担责、快速理赔与长期成本影响的深层焦虑——这已成为智能出行时代不可或缺的“安心基建”。

但需注意的是,当前市场上被统称为“兜底”的各类方案,其责任主体、赔付逻辑与用户权益实质差异显著。

一类是以“辅助驾驶无忧权益”“智驾保障计划”等形式落地的保险合作方案,即广义的“智驾险”。此类方案多由车企联合保险公司定制,通常与用户交强险、商业险保单状态强绑定,且普遍设置赔付金额上限。事故发生后,须先经交强险与商业险完成基础赔付;“智驾险”仅作为补充,在限定额度内补偿用户次年保费上涨部分,难以覆盖第三年、第四年持续保费增幅,更无法弥补因出险导致的车辆估值折损。该类权益多数需用户额外付费购买,少数随高阶智驾服务包附赠。

另一类则是真正由车企承担主体责任的企业直赔兜底机制——目前仅有比亚迪实现全量落地。该权益随车自动激活,无需用户订购,不依赖任何外部保险产品。一旦确认事故责任源于辅助驾驶系统(且驾驶员无违规操作),比亚迪即启动自主赔付流程,全额覆盖直接经济损失,赔付资金源自企业自有账户,全程不留保险出险记录,彻底规避保费波动与资产贬值风险。

对比可见,“智驾险”本质是在传统保险框架上叠加一层有限补偿,属于“事后补救型”风险缓冲;而企业直赔兜底则是在技术交付前端就确立清晰的责任归属,是“事前承诺型”的信任契约。二者虽均提升用户安全感,但后者对车企的技术可靠性、财务实力与法务风控能力提出更高要求,也更贴近L2+阶段“人机共驾、责任共担”的真实治理逻辑。

对普通用户而言,在纷繁的营销话术之外,真正值得审慎关注的关键细节包括:该保障是否需额外付费?是否强制绑定高阶功能订阅?是否存在赔付金额或次数上限?事故处理是否必须先行启动商业保险流程?是否会触发未来多年保费上浮及车辆残值下降?

随着辅助驾驶深度融入日常通勤与长途场景,用户对系统能力边界与责任边界的认知也将日趋理性。过去,人们追问“能不能用”“接管频率多高”;未来,用户将同步追问:“出了问题找谁?”“赔不赔得快?”“会不会越用越贵?”——这些问题的答案,正成为衡量一家车企智能驾驶成色的新标尺。

智能驾驶的终极竞争,早已超越芯片算力与感知精度的参数比拼,演进为技术可信度与责任兑现力的双重较量。唯有将硬核技术转化为可验证、可执行、可信赖的责任承诺,才能真正赢得用户“敢开、愿开、常开”的长期选择。