冲刺“智能眼镜第一股”,XREAL着急等风来

撰文 | 禾禾

编辑 | 杨勇

题图 | 豆包AI

智能眼镜赛道终于要跑出一家上市公司了?

4月初,XREAL正式向港交所递交了招股书,准备冲击“智能眼镜第一股”。从2017年成立之初到中途调转方向把重心放在海外市场,经过在AR眼镜领域的多年深耕,XREAL逐渐成长为全球AR眼镜市场中的龙头;数据显示,以销售收入来计算XREAL已经连续四年登顶全球AR眼镜市场,累计出货量超百万台。

不过就是这样一个行业龙头,仍然面临着不少的现实挑战,从2023~2025年间累计亏损超20亿、公司90%以上的营收依赖硬件销售、行业竞争加剧对垂直玩家造成的冲击等。

好在XREAL目前已经有了多重应对措施,只是这一切的前提都建立在资金支持上。

01、连续四年拿下全球第一

XREAL在成立之初,有着绝对亮眼的光环。

创始人徐驰2007年从浙江大学毕业后,前往美国在明尼苏达大学获得了电子工程博士学位。起初和大部分留学高材生的发展路径类似,毕业后成功进入英伟达工作,此后又加入了当时在硅谷小有名气的AR公司Magic Leap。

工作期间,徐驰注意到包括谷歌和微软等在内的美国各大科技巨头先后推出消费级的AR眼镜产品,于是2017年徐驰辞职回国并拉上自己的浙大同学一起创办了XREAL。

2019年,XREAL正式推出首款消费级AR眼镜Light系列,只是当时的影响力并不算大。彼时由于国内消费者对于AR眼镜的接受度并不算高,2020年XREAL选择和海外运营商进行合作,走出海路线。

图源:XREAL官方微博

2022年XREAL卷土重来,推出更加轻便且售价更低的Air系列,79克的重量和普通墨镜之间并没有太大区别,很快就成为了消费市场中的爆款。在亚马逊等国际平台上,凭借亮眼的性能表现和综合的用户体验,XREAL的产品迎来爆发式增长,销售范围覆盖全球40多个国家和地区。

据艾瑞咨询所发布的数据显示,以销售收入计算,2022~2025年间XREAL连续四年成为全球AR眼镜市场的销量第一名,2025年的市场占有率高达27%,其中有超过70%的营收都来自于海外市场。截止到2025年底,XREAL的智能眼镜产品累计销量超过百万台。

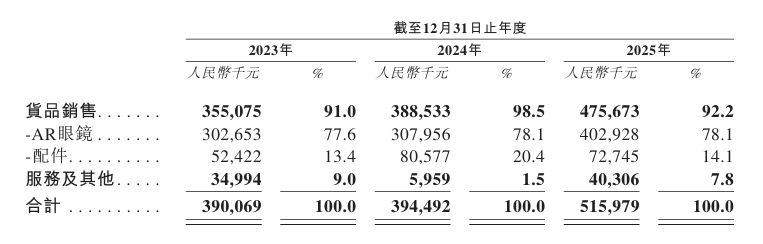

结合本次冲击上市所发布的招股书来看,2023~2025年间,XREAL的营收分别为3.9亿、3.94亿和5.16亿,2025年营收同比增长超过30%,毛利率更是近乎翻倍,从2023年的18.8%增长到2025年的35.2%。

图源:XREAL招股书

区分不同的产品线来看,更加高端的One系列正在通过逐步增长取代入门级Air系列对营收的贡献。2025年中高端产品线One系列哪怕平均售价达3196元、几乎是入门款的两倍,仍然在一年时间内卖出了11.14万台。

乘着AR眼镜的热潮,XREAL从成立之初开始便融资不断。2017年获得包括顺为资本、爱奇艺等投资机构的融资,此后又陆续收到红杉资本、阿里、中金等机构的投资,今年初获得D轮融资后,自成立到现在累计完成12轮融资,自身估值已经提升到10亿美元。

之所以能够在全球AR眼镜市场取得如此亮眼的表现,技术创新是基础,不过更加重要的是对海外市场的把控。

相较而言,海外市场对AR眼镜的接受度更高,XREAL正是抓住了这一契机,在国际社媒平台进行不遗余力的营销。以2025年的营收数据为例,美国是XREAL在全球的第一大市场,1.9亿元的营收在总营收中的贡献度高达36.9%,日本和欧洲市场的占比分别维持在14%左右。

02、行业龙头,仍深陷泥潭

诚然,XREAL已经是全球规模最大的AR眼镜品牌,只是在一系列亮眼表现的背后仍然面临着不少挑战。亏损始终是横亘在XREAL面前最直接的问题,这也是品牌当下着急冲击上市融资的核心原因。

招股书显示,2023~2025年间XREAL分别亏损8.82亿、7.09亿和4.56亿,过去三年时间累计亏损超过20亿元;反观公司的现金流状况,截止到2025年底,现金及等价物只有6000多万。

客观来说,过去几年公司的毛利率已经从2023年的18.8%增长到2025年的35.2%。毛利率始终在增长之中,为何公司还是深陷亏损无法自拔呢?

图源:XREAL官方微博

根据招股书所披露的信息,核心原因可以归结为三个方面:一是优先股等非现金公允价值的变动,通常估值越高,亏损越大;二是相对较高的研发开支;三是市场推广和营销支出。

非现金公允价值的变动不必多说,研发开支方面,2023~2025年间公司的研发支出分别为2.16亿、2.04亿和1.83亿,在总营收中的占比分别为55.3%、51.8%和35.5%。

巨额的研发支出无疑能够推动做出更好的产品创新,例如截止到2025年底XREAL已经拥有481项专利,超过一半都是发明专利。这能够在一定程度上帮助自身形成强有力的护城河,只不过对现金流产生了较大的吞噬效应。

营销推广方面,2023~2025年间XREAL销售及分销费用分别为2.14亿、1.43亿和1.31亿,在总营收中的占比分别为54.9%、36.3%和25.4%。

不可否认,销售费用正在逐年下滑,然而单从绝对值来看并不算低。核心原因在于公司2020年所作出的重大决策是拓展海外市场,线上通过国际社媒平台合作各大KOL进行种草推广、线下搭建本地化团队,这还不包括合作的各大分销商,如此具有针对性的营销策略在开支方面自然少不了。

就目前而言,公司正在想方设法做出改变,毕竟亏损已经有所收窄。研发支出和营销推广费用在总营收中的占比正逐年下滑,甚至为了尽快实现盈利,公司高管在薪酬方面也进行了约40%左右的下调,创始人徐驰在2025年的薪酬只有79万。

“勒紧裤腰带”或许能够在一定程度上缓解自身的现金流压力,不过更严峻的挑战在于公司对单一硬件品类的过度依赖和几乎陷入停滞的出货量。

图源:XREAL官方微博

结合招股书所披露的信息不难发现,XREAL是一家以 AR眼镜销售为代表的硬件公司,仅2025年硬件销售在总营收中的占比就高达92.2%。虽说公司作为行业龙头,在市场份额方面有着独特的领先优势,不过仍然面临着眼下和未来的现实挑战。

短期的困境在于旗下AR眼镜产品销量几乎陷入停滞。招股书显示,2023~2025年间XREAL的AR眼镜销量分别为13.72万台、12.49万台和13.37万台,尽管产品结构逐渐从入门级转向中高端系列,只是过去三年的销量方面几乎原地踏步。

未来的挑战是XREAL较为依赖对AR眼镜等硬件设备的销售,一旦产品创新后劲不足或竞争对手们在技术迭代方面有进一步突破,可能会给自身造成致命打击。毕竟眼下整个科技赛道在AI的加持下,堪称日新月异。

03、上市,能守住龙头地位吗?

众所周知,XREAL本次冲击港交所上市,首先要解决的就是资金问题。毕竟对整个AR眼镜行业来说,目前仍然需要靠资金的推动来维系品牌发展。

不过这并不意味着即便XREAL最终上市成功,就能够守住自身的龙头地位。事实上,随着整个行业的持续发展,AR眼镜的竞争正日趋激烈。

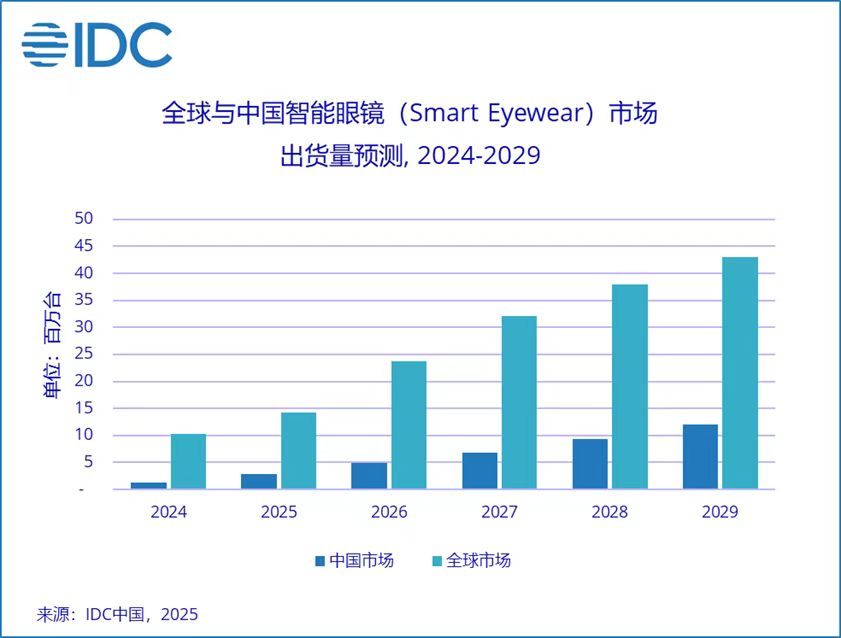

据IDC所发布的数据,2025年全球AR眼镜市场的累计出货量为1280万台,同比增长26%,国内市场的增速则高达107%;预计到2029年全球智能眼镜市场的出货量将突破4000万台,中国市场的复合增长率高达55.6%。在此背景下无数科技巨头纷纷涌入,除了最开始和XREAL前后脚推出相关产品的雷鸟创新、Rokid以外,苹果、Meta、华为、小米等科技巨头纷纷加码布局。

图源:IDC咨询

对消费级AR眼镜来说,随着涌入的科技巨头越来越多,市场格局势必会发生一定的变化。

巨头公司通常能够通过其他业务所提供的稳定现金流和成熟的供应链体系来将AR眼镜的整体成本控制在某个水平线以下,对主打 AR眼镜这一细分品类的垂直玩家如XREAL而言,显然是劣势所在。

如前瞻产业研究院所发布的预测,2025年全球AR眼镜的平均售价相较于2023年已经下降了15%,巨头公司强大的成本控制能力势必会将这一价格继续下压。反观主要依赖通过第三方供应商采购光学模块等原材料的XREAL,议价能力不足可能很难直接参与到未来的这场价格战中。

图源:XREAL官方微博

基于此,XREAL的首要策略是选择和谷歌进行强绑定。

一方面公司计划在今年推出价格更低的全新一代Air系列产品“ Project Helen.”,将旗下AR眼镜推向更为大众的市场;另一方面具有高技术水平的新一代旗舰产品“ Project Aura”将会把谷歌的 AI大模型及Android XR整合在内,新产品将主打AI助手和娱乐终端两手抓的市场定位,走更加开放的生态路线。

其次,为了摆脱向外界销售硬件产品这个单一营收渠道的过度依赖,XREAL同时还在探索软件订阅的商业模式。2025年公司的企业服务营收为4030万元,尽管在总营收中的占比还比较低,不过这一业务的毛利率高达60%。

更不用说XREAL还在无锡建设了一座2万平米的自有光学模组工厂,试图摆脱对第三方供应商的依赖,提升自身在成本端的控制能力。

一系列的动作表明XREAL显然不想只做一家销售硬件设备的厂商,建设更加全面的生态,才是公司在未来能够长期留在牌桌上的底气。要做到这些无疑需要大量的资金支持,在自身造血能力还不够充足的前提下,着急上市融资也就不足为奇了。