清陶能源冲刺港股IPO:全球固态电池龙头背后的高增长与深亏损困局

撰文 | 张宇

编辑 | 杨博丞

题图 | IC Photo

SmartHey4月30日消息:近日,被誉为“全球固态电池出货量第一”的清陶能源正式向港交所递交招股说明书,拟登陆港股主板,成为国内固态电池领域首家冲击资本市场的标杆企业。

清陶能源成立于2016年6月,聚焦固液混合电池及全固态电池的研发、制造与商业化应用,产品已广泛应用于智己、名爵、福田等超30款乘用车与商用车型,累计交付突破16800套系统。

据弗若斯特沙利文数据,按2025年出货量计算,清陶能源在全球固液混合及全固态电池市场占有率达33.6%,在中国市场更以44.8%的份额稳居首位。

然而,在耀眼行业地位背后,是一组极具张力的财务现实:2023至2025年营收由2.48亿元增至9.43亿元,三年增长近四倍;但同期累计净亏损高达31.55亿元,综合毛利率持续为负(-23.8%至-26.5%),资产负债率攀升至165.4%,已处于资不抵债状态。

此次港股IPO,既是缓解现金流压力、支撑技术规模化落地的关键融资行动,更是抢占固态电池产业标准制定权与商业化主导权的战略卡位。

01、高光业绩下的结构性隐忧

清陶能源营收增速强劲:2023—2025年分别为2.48亿元、4.05亿元和9.43亿元,复合年均增长率95.0%,2025年同比增幅达132.84%。

业务结构上,动力电池与储能电池构成双引擎。动力电池销量从2023年的0.01GWh跃升至2025年的0.78GWh,收入由633.9万元飙升至2.37亿元;储能电池销量由0.13GWh增至1.17GWh,收入从9231.3万元激增至5.92亿元——两大主业均实现超5倍增长,成为规模扩张的核心支点。

图源:清陶能源招股书

产能建设同步提速:总产能由2023年0.57GWh扩至2025年2.50GWh,产量从0.24GWh提升至1.33GWh,产能利用率由43%升至53%。公司规划至2030年建成总产能98.2GWh的先进制造体系。

高强度研发投入构筑技术护城河:2023—2025年研发开支达1.42亿元、2.96亿元、3.77亿元,占营收比重最高达72.9%。截至2025年,累计提交国内专利申请1853件,获授权1037件,专利布局广度位居行业前列。

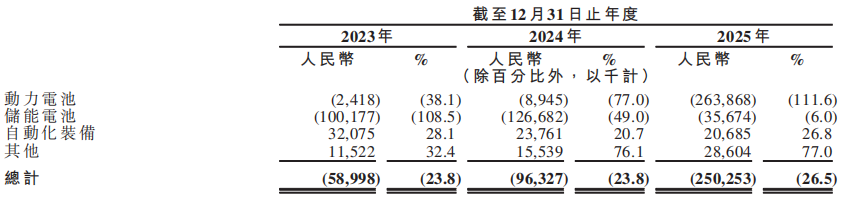

但硬币另一面是持续恶化的盈利质量:三年净亏损分别为8.53亿元、9.99亿元、13.02亿元,呈加速扩大趋势;动力电池毛利率从-38.1%恶化至-111.6%,陷入“卖得越多、亏得越狠”的结构性困境。

图源:清陶能源招股书

现金流长期承压:2023—2025年经营活动现金流量净额连续为负;截至2025年末,流动负债97.50亿元(含赎回负债77.13亿元),总负债109.71亿元,资产负债率165.4%。若IPO募资不及预期,企业或将面临严峻流动性风险。

02、爆发前夜的三重挑战

固态电池正步入产业化临界点。弗若斯特沙利文数据显示,2025年全球固液混合及全固态电池出货量达6.0GWh,渗透率升至锂电总出货量的0.3%;预计2030年将跃升至745.2GWh(渗透率12.3%),2040年达3935.6GWh(渗透率50%)。

应用场景持续拓宽:除新能源车与储能外,消费电子(轻薄化+高安全)、航空航天(宽温域+高比能)等领域亦显现明确导入信号。

当前行业已形成三大阵营:以宁德时代、比亚迪为代表的动力电池巨头;以广汽、丰田为代表的整车厂深度整合派;以及以清陶能源、卫蓝新能源为代表的技术驱动型创新企业——后者虽掌握核心专利,却普遍深陷“技术领先、财务承压”困局。

技术路线上,“固液混合先行、全固态接力”已成为共识。2026年被业内视为固液混合电池规模化量产元年;而全固态电池仍处中试向量产转化攻坚期——清陶能源已启动全固态电池中试,搭载样车于2026年3月下线,量产目标锁定2027年,但坦言仍需突破固固界面稳定性、固态电解质低成本制备、大尺寸电芯一致性等关键瓶颈。

成本是最大掣肘:全固态电池当前单位成本约1200元/kWh,是液态锂电池的3倍以上;蜂巢能源预判,未来2—3年内成本差距或仍达5—10倍。

03、通往商业成功的三道关卡

营收翻倍只是商业落地的起点,而非终点。真正意义上的商业化成功,需跨越三道门槛:毛利率转正、经营性现金流为正、可持续盈利。目前,清陶能源尚未跨过其中任何一道。

港股IPO因此承载双重使命:其一,打通长期融资通道——在资产负债率超165%、经营性现金流连续三年为负的背景下,上市是最优资金补给方案;其二,抢夺战略窗口期——当前三大阵营已在全产业链加速卡位,清陶必须在竞对全面放量前,率先跑通可复制、可盈利的商业模式。

中国科学院院士欧阳明高指出,全固态电池大规模商业化落地时点预计在2028—2030年。这意味着清陶能源至少还需3—4年高强度投入,方有望迎来拐点。

乐观情景下,公司有望于2030年前后实现商业化成功,前提是:2026年固液混合电池量产顺利;储能电池率先盈利并反哺动力电池;2027年全固态电池如期量产,摊薄前期沉没成本。而这一切的前提,正是本次港股IPO能否成功募集足够资金,为后续攻坚提供坚实弹药。