TOP TOY二度冲刺港股IPO:营收三年翻两倍但盈利断崖下滑,高度依赖名创优品与外部IP

SmartHey4月9日消息,据贝多财经报道,3月31日,潮流玩具品牌TOP TOY International Group Limited(下称“TOP TOY”)向港交所递交上市申请,摩根大通、瑞银集团为其联席保荐人。这是该公司继2025年9月首次递表失效后,再度冲击港股IPO。

相较于潮玩行业龙头泡泡玛特,TOP TOY的公众认知度尚处上升期,但其背后拥有名创优品(09896.HK)这一强大支撑。依托母公司在供应链整合、渠道覆盖及运营效率上的深厚积累,TOP TOY自创立以来实现快速规模化扩张,已成为国内潮玩赛道中具备显著成长潜力的新锐力量。

招股书显示,自2020年12月首家门店落地起,TOP TOY始终围绕“IP价值最大化”战略推进业务布局,致力于打造覆盖IP孵化、产品研发、生产制造、渠道分销与用户运营的全产业链一体化平台。

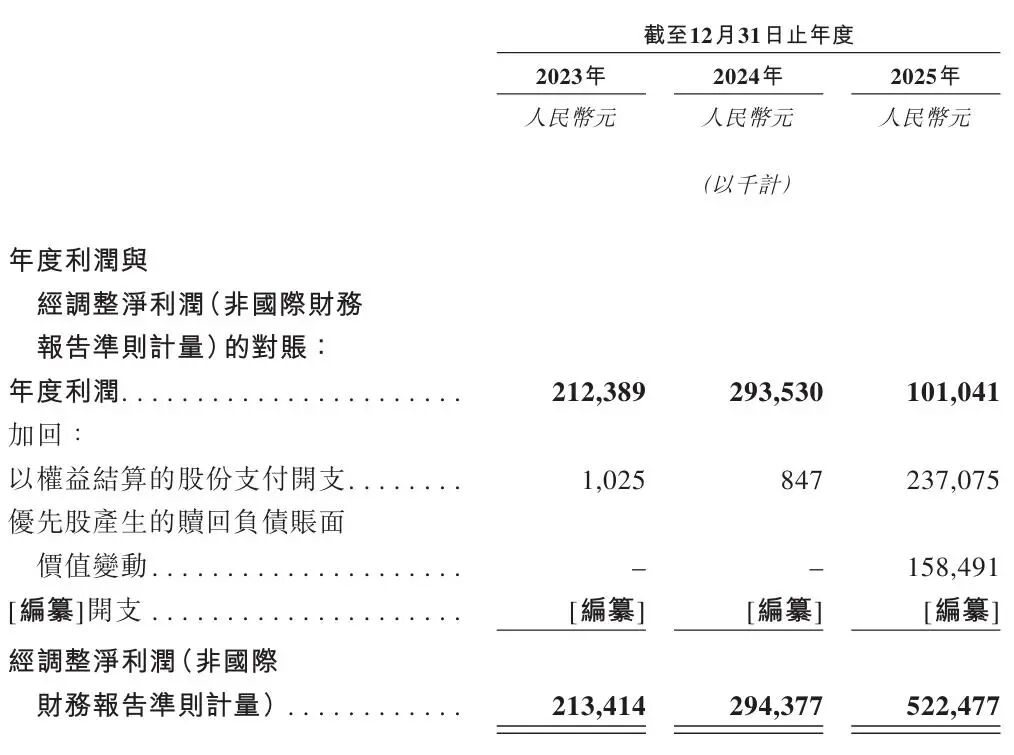

2023至2025年(即“报告期”),公司营收分别为14.61亿元、19.09亿元和35.87亿元,复合增长率达57.1%;但盈利能力却呈现明显波动:净利润于2024年同比增长38.2%至2.94亿元,2025年则骤降至1.01亿元,同比下滑65.6%,与收入高增长形成强烈反差。

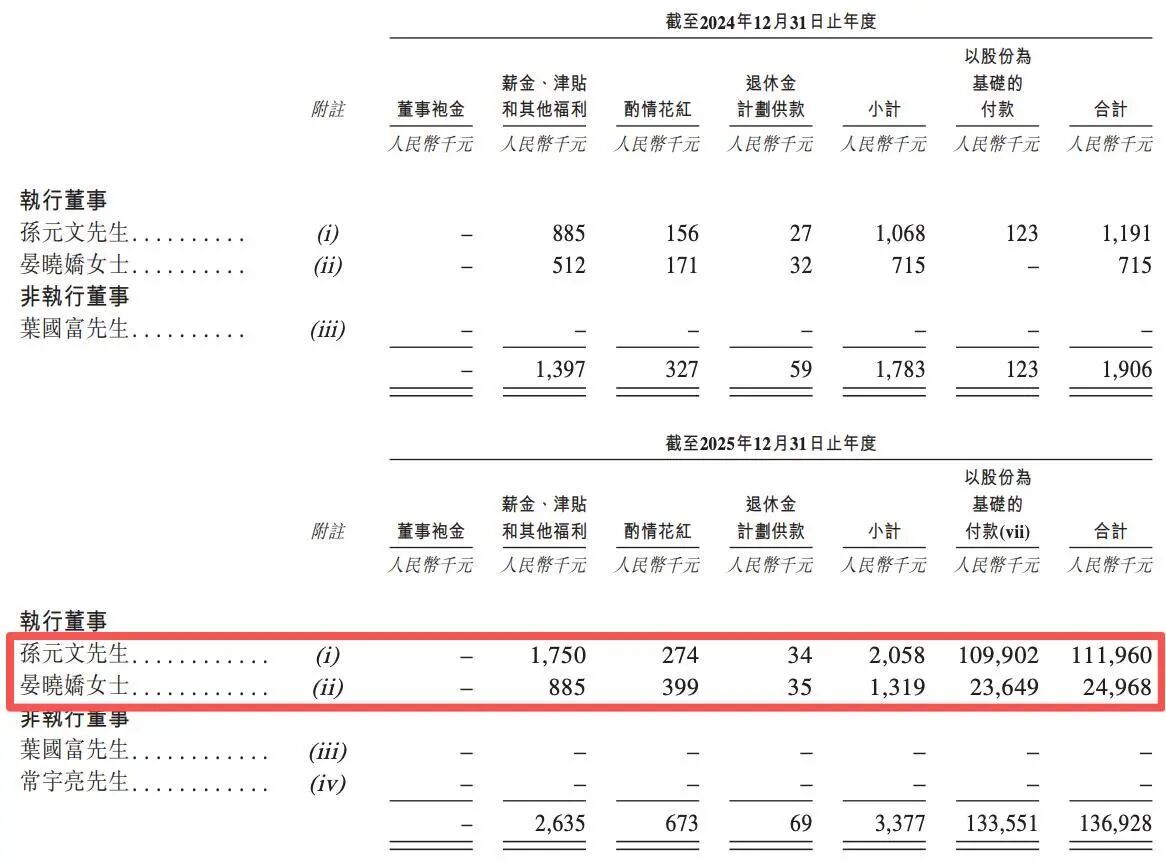

值得注意的是,2025年TOP TOY创始人、执行董事兼CEO孙元文获得以股份为基础的付款约1.10亿元,占当期以权益结算的股份支付开支总额的近50%;其全年薪酬合计达1.12亿元,较2024年的119.1万元激增逾93倍。同期,执行董事兼首席财务官(CFO)薪酬亦由71.5万元跃升至2496.8万元。

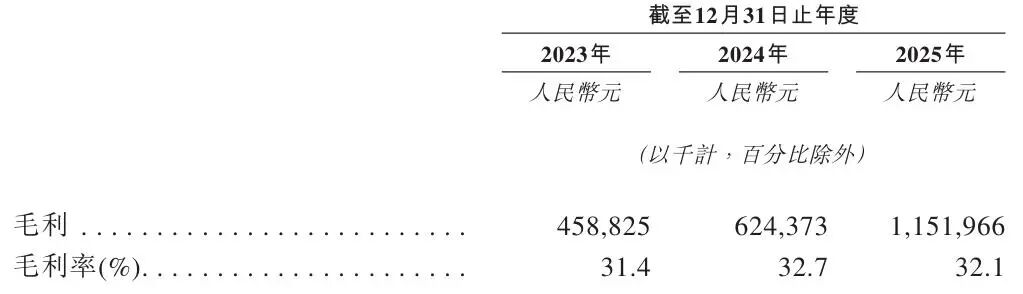

毛利率方面,报告期各期分别为31.4%、32.7%和32.1%,整体保持平稳,但未随营收规模扩大而提升,反映出成本管控与定价能力面临边际压力。

渠道结构上,TOP TOY仍高度依赖线下经销商体系——2025年该渠道贡献收入占比高达57.0%,占据绝对主导;加盟商销售、直营门店零售及线上渠道分别占18.9%、12.4%和7.7%,渠道多元化程度仍有较大提升空间。

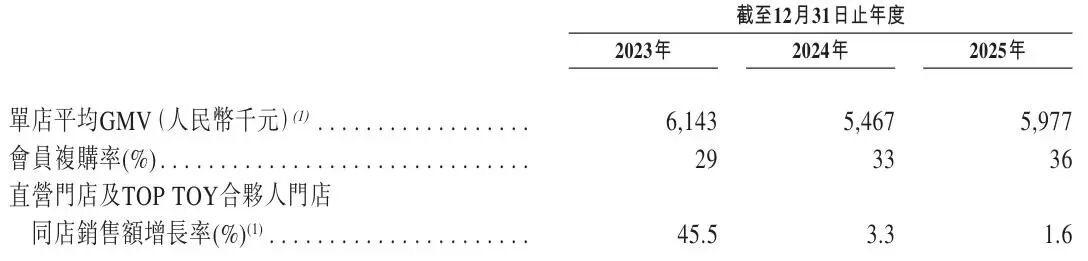

门店运营效率亦显疲态:截至2025年末,公司注册会员超1200万,会员复购率从2023年的29%提升至36%,但单店平均GMV却由614.3万元微降至597.7万元;直营及合伙人门店同店销售额增长率更从45.5%大幅收窄至1.6%,增长动能明显放缓。

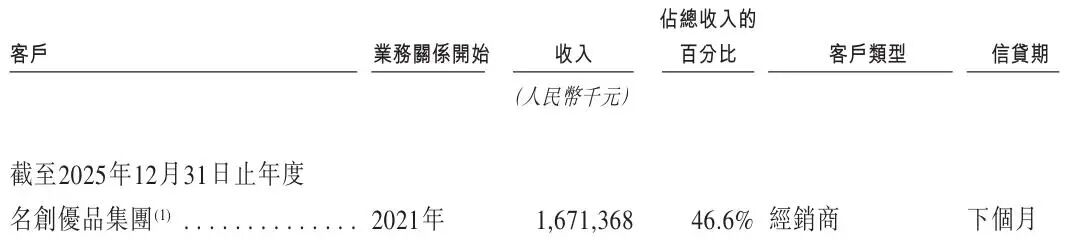

客户集中风险同样突出:报告期各期前五大客户收入占比分别为76.5%、66.2%和59.5%;其中来自母公司名创优品集团的收入占比达53.5%、48.3%和46.6%,关联交易比重持续高位运行,独立经营能力有待验证。

从业务构成看,TOP TOY业绩主要由两大外部引擎驱动:授权IP与他牌IP在2025年分别贡献51.0%和43.3%的收入,合计占比高达94.3%,成为决定营收走势的关键变量。

公司强调,其核心竞争力在于不断扩容的IP资源矩阵。截至2026年3月,TOP TOY已拥有24个自有IP、42个授权IP,并合作接入超660个他牌IP,构建起覆盖多元圈层的IP生态,持续拓展用户基础与流量入口。

然而,对外部IP的高度依赖也埋下隐忧:第三方IP普遍缺乏排他性授权,内容深度与情感联结较弱,产品同质化风险加剧,且分销渠道与竞品高度重叠,长期或削弱品牌差异化壁垒。

相比之下,自有IP商业化进程仍处早期:报告期内相关收入分别为848.6万元、684.7万元和1.99亿元,虽于2025年实现爆发式增长,但在总收入中占比仅为5.5%,尚未形成可持续的原创变现能力与护城河支撑。