2026春节AI红包大战:从流量收割到入口争夺,一场关乎数据质量与默认习惯的战略豪赌

撰文 | 曹双涛

编辑 | 杨博丞

题图 | 豆包AI

每年春节的红包大战,素来是互联网行业的晴雨表。2026年,这场战役的主角悄然转向AI——豆包、元宝、千问、文心一言携数十亿元资金入场,表面是社交裂变与场景免单的玩法比拼,实则映射出全球C端大模型在商业化临界点上的集体突围。

图源:基于公开信息整理 SmartHey 制图

移动互联网时代,“高DAU”是通往盈利的通行证;而AI时代,庞大的用户规模却可能演变为沉重的算力“负债”。传统“烧钱拉新→广告变现”的路径正被重构,全球头部AI产品普遍陷入商业化深水区。

在此背景下,2026年春节红包大战被赋予全新产业使命:它已不再是单纯的流量收割,而是一场关于“真实用户反馈”与“默认使用路径”的战略豪赌。各大厂商重金投入,并非复刻移动互联网的增长神话,而是借全国级“压力测试”,打通“用户增长→任务触发→数据回流→模型迭代→体验升级”的正向循环,抢占那个或将定义未来十年格局的超级AI入口。

01.

从“买用户”到“买路径”

SmartHey对元宝、千问、文心一言、豆包春节红包活动的多轮实测发现,2026年的AI红包大战已彻底告别同质化“撒钱”,转为基于生态禀赋的差异化获客闭环。

元宝深度绑定微信生态,主打“社交裂变+即时反馈”:以瓜分10亿元现金为核心,用户每日登录领红包,完成AI对话任务可解锁抽奖;在微信好友聊天中输入“元宝”,自动弹出福袋动画并一键跳转;在“元宝派”社群内,通过群聊、@机器人或发起“一起听”“一起看”等协作行为,即可触发拼手气红包。所有红包直接入账微信钱包,提现零门槛。腾讯董事会主席兼首席执行官马化腾在内部会议中表示:“我们期待重现11年前微信红包带来的生态拐点。”

图源:微信、元宝APP

千问聚焦“场景深耕+实物免单”,推出“30亿元春节请客计划”。核心权益为25元免单卡,用户只需语音说出“千问帮我点奶茶”,即可完成核销;邀请新用户可再得1张,最高累计20张。活动上线9小时,平台奶茶订单量即突破1000万单,免单品类随后扩展至咖啡、快餐等高频消费场景,实现AI能力与真实生活需求的深度耦合。

图源:千问APP

文心一言延续“任务驱动”逻辑,以5亿元“集五福”活动推广核心AI能力。区别于往年,其福卡获取任务全部围绕深度交互设计——需完成语音通话、群聊对话、多轮逻辑推理等才能集齐。前四轮活动中,前1000名集齐“马上发财”等稀有卡的用户可获万元大奖,通过阶梯激励精准识别高价值用户。

图源:文心一言APP

字节跳动依托“火山引擎+豆包”组合,打出“春晚独家+全链路互动”王牌:作为2026年央视春晚独家AI云合作伙伴,豆包深度参与直播全流程。用户进入“豆包过年”专区,体验AI穿搭指导、新春文案生成、AI长辈合影等功能,即可参与抽奖,最高赢取8888元现金红包。

图源:豆包

尽管策略各异,但厂商核心诉求高度一致:在获客成本持续攀升、用户注意力日益稀缺的当下,借春节场景构建低成本、高转化、可持续的AI使用路径。

一方面,传统流量红利见顶,AI产品扎堆涌现,买量成本飙升。数据显示,Kimi在B站的CPA(单用户获客成本)已从2024年的30元涨至2025年底超50元。百度CEO李彦宏曾公开指出:“AGI是长期工程,推广无需过度激进。”资金压力下,月之暗面已大幅收缩投放预算。

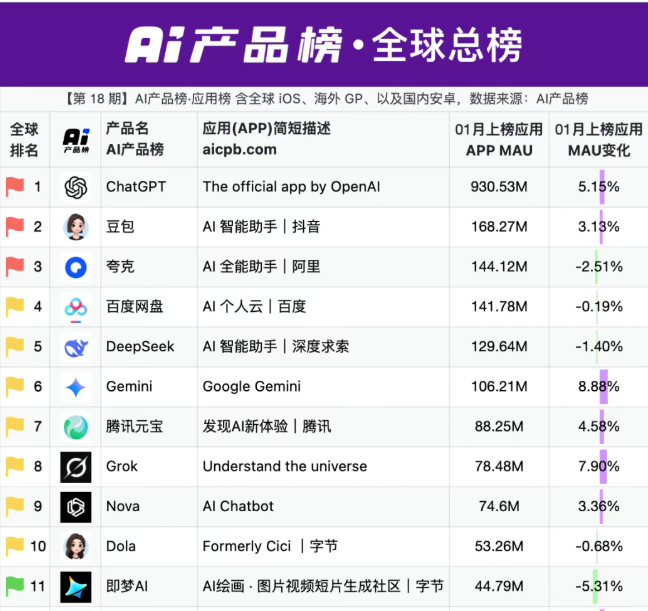

另一方面,行业梯队分化明显:字节靠速度与内容生态制胜,阿里依托开源生态但C端落地稍晚,腾讯则借DeepSeek与微信快速追赶。AI产品榜显示,2025年12月千问环比增长达323.13%,显著高于豆包的14.97%;但其28.43M月访问量仍远低于豆包的106.59M。

图源:AI产品榜

春节红包营销之所以历久弥新,不仅因契合节日氛围,更因其强感知、高裂变、易转化的特性,成为当前AI行业应对高获客成本的最优解之一。豆包、元宝、千问在2026年1月移动应用增长榜中,分别位列TOP1、TOP5、TOP6。

图源:七麦数据

回溯十余年互联网发展史,春节红包已历经三轮迭代,每一轮均服务于当时的核心竞争命题:

- 2014—2018年:以微信“摇一摇”、支付宝“集五福”为代表,聚焦支付入口争夺,核心目标是抢占移动支付份额、培育用户习惯;

- 2021—2022年:伴随短视频爆发,直播间拼手气、平台集灯笼成主流,核心指向用户时长争夺与心智渗透;

- 2023—2025年:在流量见顶背景下,京东30亿元红包、淘宝“发发乐”等活动,承担电商拉新、促活、转化的商业使命,挖掘存量价值。

前三轮的核心逻辑一致:通过激励完成“下载→绑定→互动→回流”的连接闭环,本质是“买用户”——以账户占位和规模扩张为第一目标。

而2026年AI红包大战的根本变革,在于从“买用户”转向“买使用路径”:无论是每日登录、AI任务引导、语音指令触发,还是场景化核销,厂商真正追求的是构建“产生需求→掌握方法→解决问题→形成习惯”的完整AI使用闭环。其终极目标,不是培养用户情感偏好,而是通过降低门槛、缩短学习周期,推动AI从“尝鲜工具”走向“日常刚需”。

平台通过标准化交互模板、任务化引导流程降低认知负荷;以红包、免单等激励作为体验“保险”,对冲首次使用失败带来的流失风险。最终,是要极致压缩“需求产生→产品打开→任务完成→结果回流”的全链路耗时,为后续留存、变现与生态建设筑牢根基。

02.

数据与反馈的“质量规模效应”

玩法差异的背后,是AI对移动互联网盈利逻辑的彻底重塑。移动互联网依赖DAU与时长的流量生意,通过交叉销售提升LTV(用户生命周期价值);而AI时代,高DAU反成负担,根源在于三大不可逆变革:

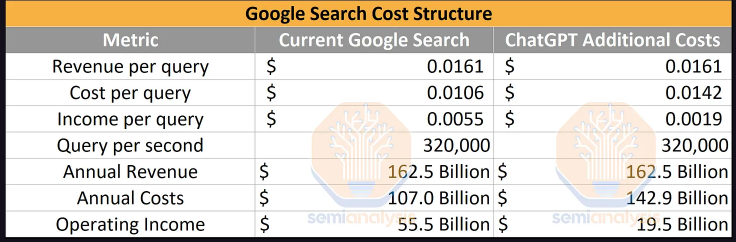

其一,算力成本刚性上涨,“规模不经济”成常态。通用大模型调用量越大、场景越深,推理、带宽、硬件投入便呈指数级攀升。Semianalysis测算指出:若将ChatGPT全面接入谷歌每次搜索,仅硬件与网络投入就超1000亿美元。这与移动互联网“边际成本趋近于零”的逻辑截然相反。

其二,传统广告路径严重受阻。搜索广告高效,源于用户意图明确、标签可预测;而AI对话中,意图具有突发性、模糊性与不可控性,硬插广告将直接损害回答质量与交互体验。Semianalysis亦警示:若将ChatGPT直接套用于谷歌搜索,或将造成约360亿美元年收入损失。

其三,网络效应逻辑重构。微信的价值来自“网状拓扑”(用户间强关联),而AI助手是“星型结构”(用户直连模型),其壁垒取决于模型能力而非用户关系。这种模式缺乏同侧网络效应,难以靠用户自增长形成护城河。

更严峻的是,当前C端AI普遍存在留存率极低的通病。a16z合伙人Olivia Moore指出,Sora2用户的30天留存率仅1%,60天归零。症结在于“数据幻觉”——缺乏高质量真实反馈,模型无法持续进化,用户体验停滞,终致用户流失。

图源:Semianalysis

上述变革共同导致:全球C端AI仍处商业化探索初期,“烧钱拉新→免费留存→付费转化”的成熟路径难以为继。海外GPT月活虽破9.3亿,BI预测其2026年仍将亏损160亿美元;国内豆包虽借抖音流量实现月活破亿,但长期免费模式下的变现路径仍是待解难题。

图源:AI产品榜

破局关键,在于以“质量领先”打破“数据幻觉”。其核心是构建正向循环:

更多真实用户 → 更多高质量任务反馈 → 模型与体验持续优化(更稳、更准、更实用) → 留存率与口碑提升 → 获客成本下降、转化效率上升 → LTV提升 → 投入更多资源于算力、安全与产品迭代 → 体验进一步跃升 → 吸引更高价值用户。

这一循环的核心,不是“用户越多越好”,而是“有效反馈越多越好”。无效流量(如薅羊毛)无法提供训练信号,反而加剧算力浪费——这也是厂商从“拼数量”转向“拼质量”的底层动因。

据业内人士透露,2025年下半年豆包用户规模跃升后,团队重心已从“追求用户数第一”转向“提升用户质量与有效使用”,重点评估哪些功能具备长期增长潜力、哪些生成效果真正解决用户痛点。

换言之,本轮红包大战中,厂商争抢的从来不是短期榜单排名,而是真实使用数据、场景落地验证、模型迭代弹药。唯有实现规模、场景、技术三者协同,方能走出“高流量、高亏损”的困局。

红包带来的短期流量不可持续,薅羊毛行为普遍存在。如何在热潮退去后,靠产品力留住用户?如何让AI与人性博弈、过滤无效流量?这已成为各大厂商真正的核心考题。这也印证了行业共识:规模只是起点,基于高质量数据的真实价值,才是AI厂商的终极壁垒。

正如花旗研报所言:“此次红包大战并非一次简单的春节促销,而是中国AI助手迈向全民级应用的关键验证窗口。这是第一次在全国范围、高真实用户密度下开展的产业级压力测试。大厂的终极考题,不仅在于战时能否拿下流量,更在于节后能否维持高日活、高使用频次。这场战争的真正分水岭,将是工具型AI与平台级AI的最终分野。”

03.

争夺下一代互联网超级入口

2026年AI红包大战,表面是营销短兵相接,实则是对下一代互联网超级入口的战略卡位。其底层逻辑与前三轮一脉相承:在注意力稀缺时代,谁掌握入口,谁就拥有最低获客成本、最高回访频率,并可通过“路径依赖”建立行业话语权。

但AI时代的入口之争,已升级为“生态禀赋决定赛道,用户心智决定壁垒”的新范式。移动互联网入口价值取决于商业效率:搜索入口广告价值最高,本地生活入口转化最优,社交入口裂变成本最低。

而AI时代,国内厂商的入口争夺是“既有生态的AI化延伸”。其壁垒根植于数十年沉淀的数据与场景,几乎无法跨赛道复制:字节即梦AI登顶全球总榜TOP11,核心依托抖音内容生态,实现视频生成与消费场景深度融合;美团“问小线”则牢牢锚定本地生活服务,凭借无可替代的供应链与履约能力,打造差异化AI体验。

图源:AI产品榜

对国内厂商而言,红包大战的本质,是利用春节全民场景,将用户从熟悉的“超级App”引导至新的“AI入口”,完成生态内的平滑迁移。这种基于既有优势的入口构建,决定了玩家上限,也解释了为何各家玩法迥异——所有人都在将AI植入自己最擅长的土壤,把“场景优势”转化为“AI入口优势”。

如果说国内是“生态内卷”,海外巨头则选择更激进的路径——将AI植入操作系统、浏览器、办公软件等底层基础设施,争夺“系统级默认入口”。微软在Win11开机初始化(OOBE)阶段即设置“试用Copilot”,从装机第一步就塑造“系统即AI”的心智;谷歌加速推进Gemini替代Google Assistant,并深度嵌入Workspace侧边栏,抢占生产力入口;苹果则将AI作为iOS/macOS核心系统能力,依托封闭硬件生态构建“端侧AI”壁垒。

海外巨头的逻辑清晰而残酷:谁成为用户设备上的“默认AI”,谁就掌控未来所有交互的第一触点。而入口的终极价值,在于能否兑现为可持续商业回报。谷歌(Alphabet)财报为此提供了范本:2025财年营收同比增长15%至4028.36亿美元,净利润增长32%至1321.7亿美元,净利润率达32.8%。

其成功关键在于构建了“自研芯片→云基建→大模型→全场景应用→多元变现”的垂直一体化AI盈利链:

• C端:AI优化搜索体验,带动搜索广告收入增17%;

• 订阅服务:Gemini功能溢价推动Google One、YouTube付费用户突破3.25亿,全年广告+订阅收入超600亿美元;

• 成本端:Gemini单位服务成本下降78%,叠加TPU芯片与数据中心规模效应,持续扩大盈利空间。

图源:基于谷歌财报整理 SmartHey 制图

2026年很可能是AI行业“入口定局之年”,也是商业化从试验迈向规模验证的关键节点。随着AI全面嵌入操作系统、搜索引擎、办公套件与超级App核心链路,竞争焦点已从“谁的模型更聪明”,彻底转向“谁是用户的默认选择”。

春节红包大战,正是这场争夺的“加速键”——它以强制路径的方式,完成大规模用户教育、暴露产品短板、检验高并发成本控制能力。需要强调的是,即将到来的“商业化大年”,红利更可能属于拥有入口与生态的巨头,而非所有通用AI助手。这场战争的真正分水岭,不在于红包发了多少,而在于三个硬指标:入口能否固化为用户习惯、收入能否覆盖推理成本、单位经济学是否持续改善。

红包只是敲门砖。真正的战争,始于用户习惯养成的那一刻。