Sensor Tower《2026年游戏行业现状报告》发布:EA登顶PC/主机下载榜首,腾讯全平台下载量第五,营销投入≠玩家留存

SmartHey2月26日消息,Sensor Tower 发布了最新的《2026 年游戏行业现状报告》,全面回顾2025年全球视频游戏行业在下载量、收入、用户活跃度及营销投入等关键维度的表现。

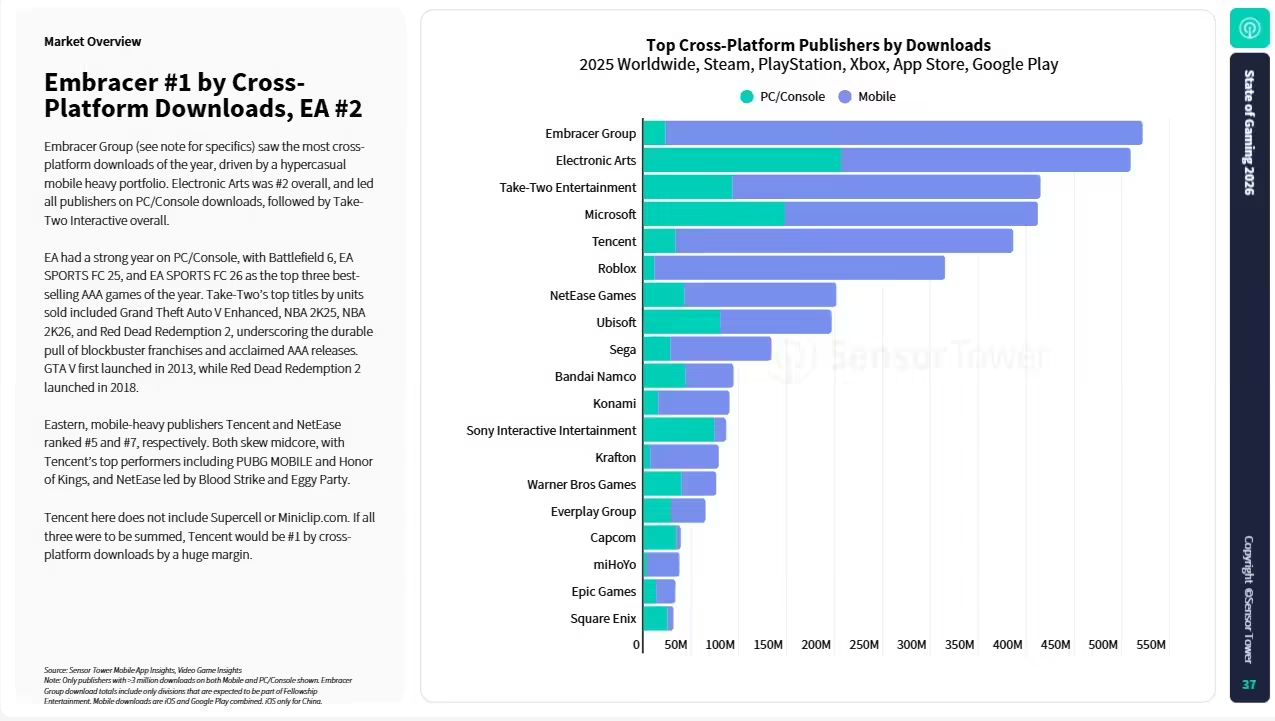

数据显示,2025年微软是PC与主机游戏领域广告支出最高的发行商,但其旗下所有游戏在跨平台下载总量中位列第二;艺电(EA)以2.06亿次下载摘得PC/主机下载冠军,Take-Two以9280万次位居第三(以上排名均未计入移动端数据)。

据Steam、PlayStation和Xbox平台统计,PC与主机市场总下载量约20亿次,远低于移动端。若将移动游戏纳入整体统计,腾讯以绝对优势领跑全平台下载榜;但需注意,Embracer Group之所以暂列第一,系因该统计未包含Supercell与Miniclip数据——剔除该因素后,腾讯在PC、主机与移动端合计下载量中排名第五。

前五名PC/主机下载发行商依次为:EA(2.06亿次)、微软(1.48亿次)、Take-Two(9280万次)、育碧(8010万次)、索尼SIE(7390万次)。

2025年全球游戏总下载量达520亿次,其中移动平台贡献超490亿次:Google Play以420亿次下载凸显Android在全球的深度渗透,约为App Store的4.3倍;而App Store虽下载量较少,其游戏内购收入却高出75%。剩余约20亿次来自PC与主机平台。

与移动端普遍采用的免费+内购模式不同,PC/主机端下载多关联付费游戏,单次下载带来的平均收入显著更高。Steam以绝对优势成为三大平台中下载量最高者,领先PlayStation达37%;但若合并计算PlayStation与Xbox,主机端总下载量达11.7亿次,仍高于PC端,印证主机市场持续强劲的需求韧性。

移动端正加速从“拉新导向”转向“变现与留存导向”:2025年是App Store与Google Play游戏收入连续第三年增长,用户日均使用时长小幅上升,但下载量同比微降——表明行业重心已由扩大用户基数,转向提升用户生命周期价值(LTV)。

应用内购买收入增长呈现区域分化:欧洲市场增速最快,美国市场基本持平;用户参与度方面,美国与日本在经历2024年下滑后实现回升,中国大陆则出现小幅下降。

PC平台Steam多项指标创历史新高,包括付费游戏总收入、年度下载量及上架新作数量。表面看,收入增长主要由AA与AAA级大厂驱动,尤以动作与射击品类最为突出。

不过,2024年独立发行作品《黑神话:悟空》以单款游戏达成AAA级商业规模,显著抬高了行业对比基准;若剔除该特例影响,独立发行商整体收入仍保持稳健同比增长。

在PC/主机发行商广告支出TOP10中,微软居首,Take-Two次之,EA位列第三,Epic Games第四,腾讯第五;育碧、任天堂、索尼分列第六至第八位,Roblox与Wargaming跻身前十。

值得注意的是,《堡垒之夜》虽非Epic整体广告支出最高项目,却是2025年单款游戏广告投入之冠;而EA旗下《战地6》——同时也是当年全球最畅销游戏——营销支出排名第四,成功助推其登顶销量榜首。

微软将主要预算投向《我的世界》与《使命召唤:黑色行动7》;另有一例引人深思:1047 Games为推广《Splitgate: Arena Reloaded》(原《Splitgate 2》重启版)投入大量营销资源,使其跻身广告支出TOP10第九位。然而该游戏在Steam平台最高同时在线人数始终未突破2.6万,常规在线通常仅千人左右——再次印证:高强度营销无法替代产品力与长期运营能力,Steam数据虽具参考价值,但并非全貌。

在月活跃用户(MAU)维度,头部游戏格局基本符合预期,尤其呼应了2025年(及2024年)美区PS/Xbox平台热门榜。《反恐精英》强势入榜,取代《Roblox》成为新晋TOP5常客。

EA是唯一一家在MAU榜单中拥有四款产品入围的发行商:《战地6》《EA Sports FC 25》《Apex英雄》《Skate》;微软凭借《我的世界》《使命召唤》《极限竞速:地平线5》占据三席;Take-Two则有《GTA V》《NBA 2K25》《荒野大镖客:救赎2》上榜;Epic Games与Valve各占两席,其余厂商均仅一款游戏进入TOP5。