腾讯2026年第一季度营收1965亿元同比增长9%,AI驱动广告与云服务增长强劲

SmartHey5月13日消息,腾讯控股有限公司(港交所代码:00700(港币柜台)及80700(人民币柜台),“腾讯”或“本公司”)今天公布截至二零二六年三月三十一日止第一季(“1Q2026”)未经审核综合业绩。

1Q2026财务摘要

总收入:同比增长9%,毛利:同比增长11%,按非国际财务报告准则的经营盈利:同比增长9%

总收入为人民币1,965亿元,较2025年第一季(“同比”)增长9%。

毛利为人民币1,113亿元,同比增长11%。

按非国际财务报告准则,撇除若干一次性及/或非现金项目的影响,以体现核心业务的业绩:

经营盈利为人民币756亿元,同比增长9%;经营利润率为38.5%,较去年持平。

若剔除新AI产品,经营盈利为人民币844亿元,同比增长17%;若剔除新AI产品,经营利润率由去年的39.9%提升至43.0%。

盈利为人民币698亿元,同比增长11%。

本公司权益持有人应占盈利为人民币679亿元,同比增长11%。

每股基本盈利为人民币7.517元,每股摊薄盈利为人民币7.364元。

按国际财务报告准则:

经营盈利为人民币674亿元,同比增长17%;经营利润率由去年的32.0%提升至34.3%。

盈利为人民币594亿元,同比增长19%。

本公司权益持有人应占盈利为人民币581亿元,同比增长21%。

每股基本盈利为人民币6.431元,每股摊薄盈利为人民币6.302元。

资本开支为人民币319亿元,同比增加16%。

总现金为人民币 5,337 亿元, 同比增长12%。自由现金流为人民币567亿元,同比增长20%。现金净额为人民币1,469亿元,同比增长63%。

于2026年3月31日,我们于上市投资公司(不包括附属公司)权益的公允价值为人民币5,471亿元,对比2025年12月31日的公允价值为人民币6,727亿元。

于2026年3月31日,我们于非上市投资公司(不包括附属公司)权益的账面价值为人民币3,651亿元,对比2025年12月31日的账面价值为人民币3,631亿元。

1Q2026,本公司于香港联交所以约76亿港元的总代价回购约1,265万股股份。

1Q2026管理层讨论及分析

增值服务1Q2026收入同比增长4%至人民币961亿元。本土市场游戏收入为人民币454亿元,同比增长6%,增速略低于流水增长,主要因2026年春节假期晚于2025年,导致部分收入递延至后续季度确认。

本土市场游戏流水同比增长十几个百分点,受益于《王者荣耀》《和平精英》等长青游戏持续稳健表现,以及《三角洲行动》(已跻身长青行列)、《无畏契约:源能行动》等新游贡献显著增量。

国际市场游戏收入达人民币188亿元,同比增长13%(按固定汇率计为14%),主要由《部落冲突:皇室战争》《鸣潮》及《无畏契约》PC端带动。

社交网络收入为人民币319亿元,同比下降2%,主因春节错期影响手机游戏道具销售收入确认节奏。

营销服务1Q2026收入为人民币382亿元,同比增速由上季度的17%进一步提升至20%。公司升级AI驱动广告推荐模型,强化微信生态内“搜索—浏览—转化”闭环能力,有效提升广告点击率与单价。

各行业广告主投放普遍增长,其中互联网服务、电商及游戏行业增幅尤为突出。

金融科技及企业服务1Q2026收入达人民币599亿元,同比增长9%。金融科技收入增长主要来自商业支付活跃度提升及理财服务规模扩大;企业服务收入同比增长20%,得益于国内及海外AI相关云需求增长、定价环境优化,以及微信小店交易额上升带动的技术服务费增长。

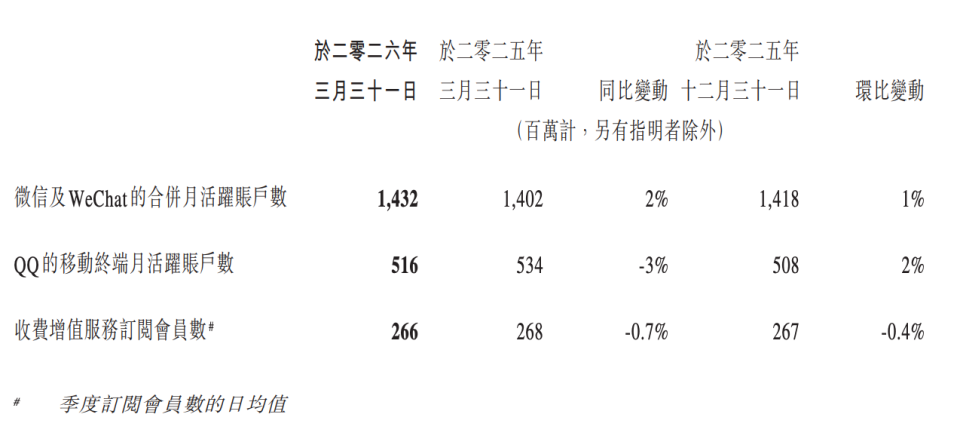

经营数据

1Q2026业务回顾及展望

多款长青游戏本季流水创历史新高,包括《王者荣耀》《和平精英》《三角洲行动》,新作《洛克王国:世界》亦获用户广泛欢迎。

智能投放平台腾讯营销AIM+已覆盖广告主约30%的营销服务投放金额,在小游戏、短剧及微信小店场景中实现规模化应用。

视频号持续升级内容推荐大模型,扩大参数量并优化算法逻辑,用户内容匹配精准度提升,总用户使用时长同比增长超20%。

面向微信小店品牌商家推出专项激励政策,并上线资深买家优惠券分享功能,推动交易额维持快速增长。

商业支付交易金额同比增速较上季度回升,主要受益于支付笔数持续增长,以及零售、餐饮等高频场景笔均金额提升。

腾讯云效率AI智能体解决方案实现高速增长与高留存率,其中WorkBuddy以日活跃账户数计,已成为中国最受欢迎的效率类AI智能体服务。

4月,腾讯发布基于全新AI基础设施构建的Hy3 preview大语言模型。该模型在推理能力、智能体协同及代码生成等维度,当前处于同等参数规模模型中的领先水平。自4月28日上线以来,其在OpenRouter平台的token消耗量已跃居首位。