霸王茶姬加盟神话破灭:单店GMV缩水超四成,飞轮失速背后的结构性困局

撰文 | 曹双涛

编辑 | 杨博丞

题图 | 豆包AI

以茶会友、东方美学——霸王茶姬曾以鲜明的品牌调性,在新茶饮赛道中独树一帜:立志打造中国版“星巴克”,坚定拒绝外卖混战,专注堂食体验与文化叙事。

从2020年西南区域仅200家门店的小众品牌,到2024年门店突破6440家,再到2025年登陆美股成为新茶饮明星企业;一杯“伯牙绝弦”长期贡献超半数销量,商场C位高实收率吸引加盟商重金投入,8–10个月快速回本的盈利预期,甚至催生加盟权被炒至70万元、十几万人争抢的狂热局面。

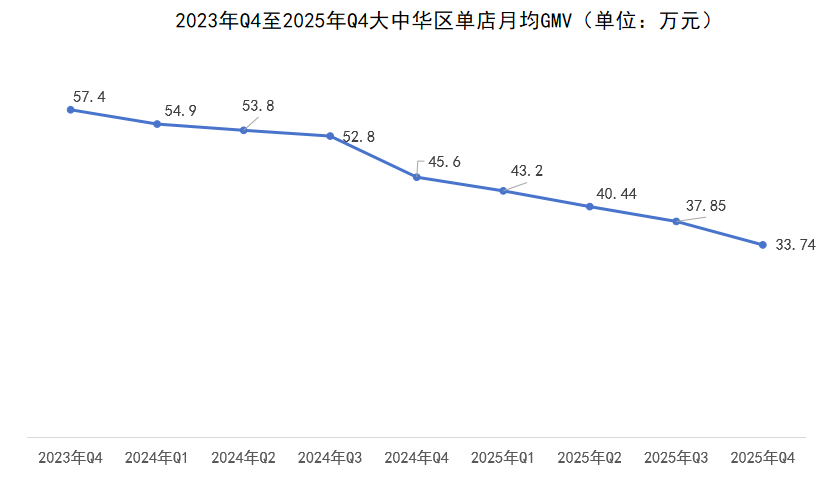

然而,这场造富神话的崩塌来得猝不及防:大中华区单店月均GMV由2023年Q4的57.4万元,连续8个季度下滑至2025年Q4的33.74万元,降幅逾41%;核心大单品增长乏力,新品迭代节奏明显滞后,门店无序加密加剧客流分流。曾经趋之若鹜的加盟商,如今或黯然退场,或在持续亏损中艰难维系。

2025年全年,霸王茶姬归母净利润为11.35亿元,同比腰斩过半;经调整净利润19.1亿元,同比下降超20%。

图源:基于霸王茶姬财报整理

图源:霸王茶姬财报

从高光狂飙到失血困局,霸王茶姬的加盟模式为何骤然失速?这场由品牌、资本与加盟商共同编织的增长飞轮,究竟是行业周期的必然回调,还是激进扩张埋下的结构性隐患?

带着这些关键问题,SmartHey对话多位一线加盟商,深入拆解其加盟体系失衡的真实动因。

一、百万开店成本难挡造富诱惑

“逐利是商业扩张的根本逻辑。”来自长三角的加盟商胡磊坦言。

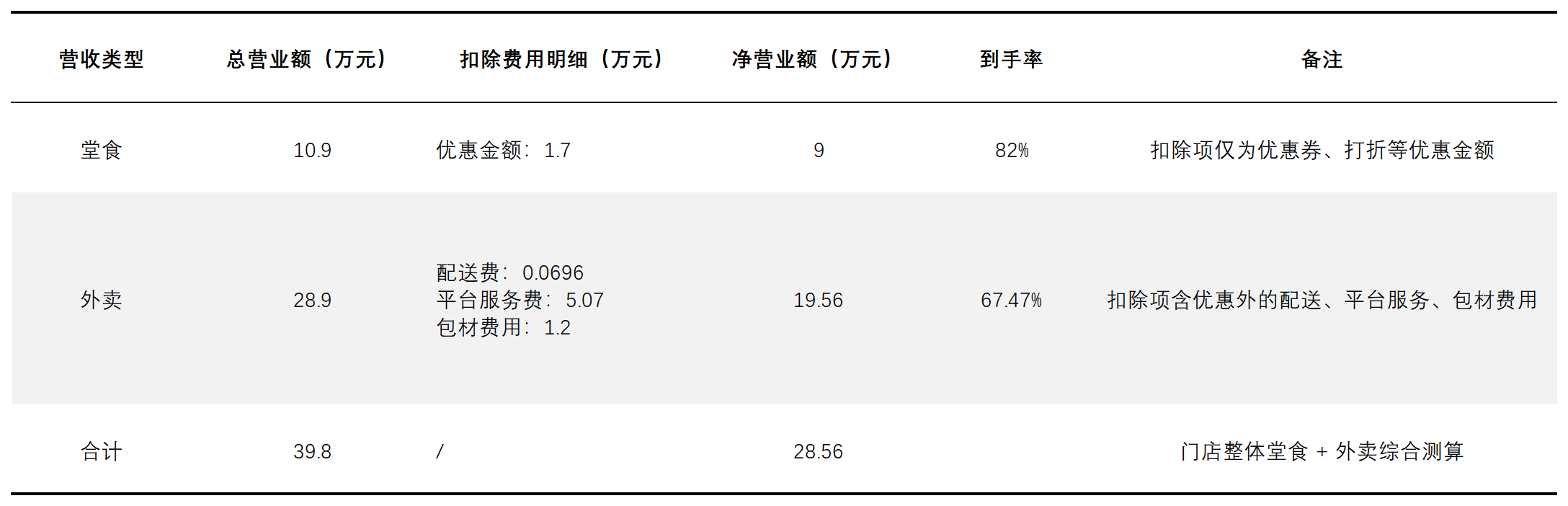

他向我们还原了2026年前霸王茶姬的典型盈利模型:门店营收分为堂食与外卖两部分。其中,堂食净营业额=有效订单数×单均价-优惠让利。以10.9万元堂食总营业额为例,扣除1.7万元促销费用后,净收入达9万元,到手率高达82%。

而外卖因叠加平台佣金、配送费、包材等多重成本,实际收益大幅缩水。以28.9万元外卖总营业额计,扣除696元配送费、5.07万元平台服务费及1.2万元包材支出后,净收入仅19.56万元,到手率约67.5%。这也解释了为何霸王茶姬长期坚持“轻外卖、重堂食”的战略定力。

图源:受访者提供 SmartHey整理制图

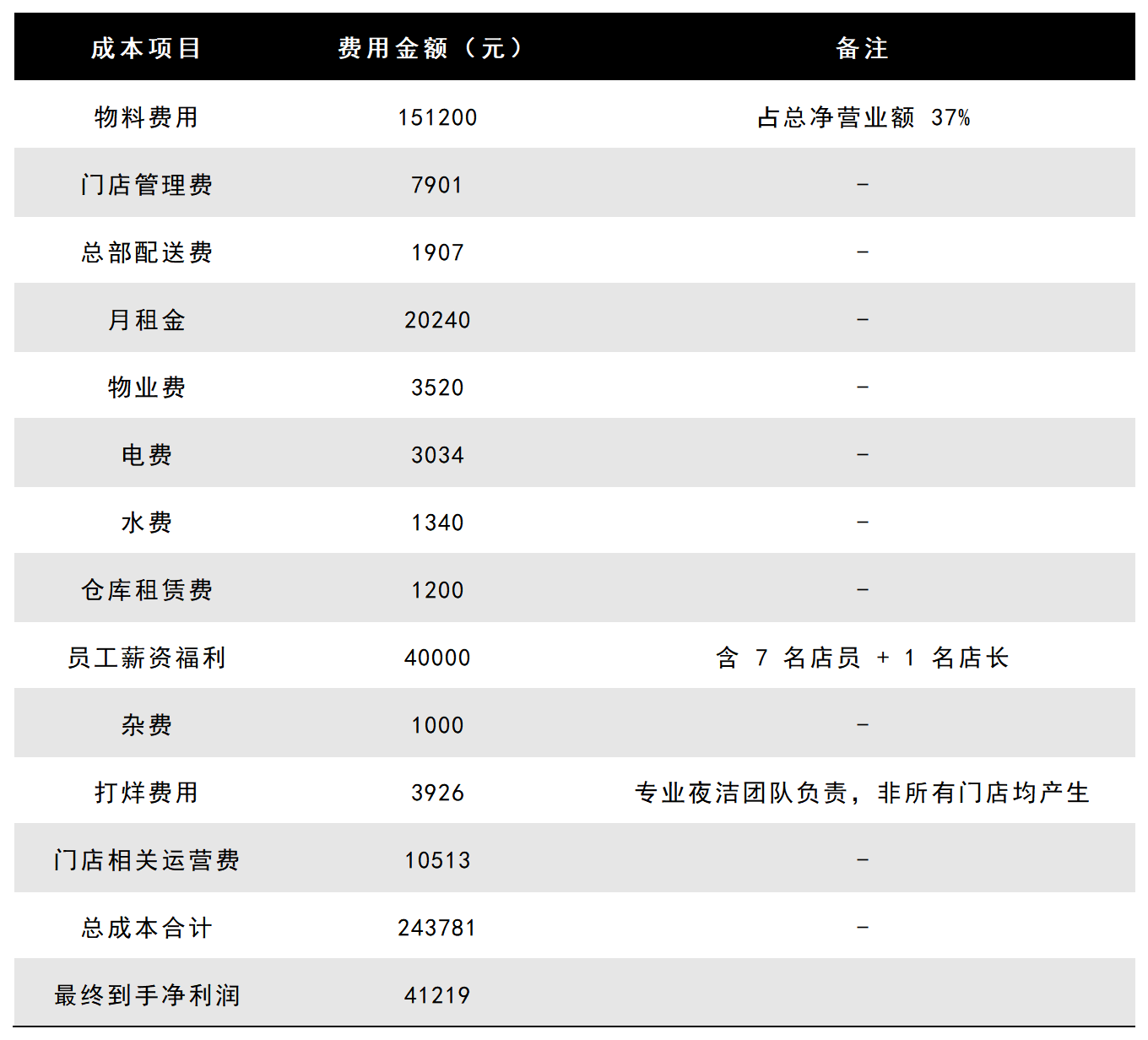

以堂食与外卖合计28.5万元净营业额测算,加盟商需承担物料(15.12万元)、管理费(7901元)、总部配送费(1907元)、租金(20240元)、物业(3520元)、水电(4374元)、仓库租赁(1200元)、人力(4万元)、杂费(1000元)、打烊服务(3926元)及运营费(10513元)等成本,最终净利润约为4.18万元。

图源:受访者提供 SmartHey整理制图

尽管打烊费用非普遍支出,但物料、人工与租金三项仍构成压舱石式成本。胡磊指出:“大家愿意承受高门槛,根本原因只有一个——相信它能赚钱。”支撑这份信心的,正是其爆款产品“伯牙绝弦”。

他分析称:“茶颜悦色虽率先验证清爽型轻乳茶市场,却未走出湖南;霸王茶姬则通过供应链标准化,实现全国门店口感高度统一,‘伯牙绝弦’日销常达上千杯,排队两小时成常态——这种确定性,谁不心动?”

图源:SmartHey

“不仅是VC和消费投资人关注,大量超级加盟商更清楚新茶饮的运营痛点。”京津冀加盟商杜峰表示。

他指出,当前门店主力员工多为00后、05后,社会经验有限、离职率居高不下。“上午入职,次日消失;干满一个月就算老员工——这种流动性,对果茶类依赖人工操作的品牌尤为致命。”而霸王茶姬砍掉果茶线,主攻茶、奶、基底乳与糖浆组成的标准化产品,并配备大量自动化设备,显著降低人力强度与损耗风险。

更关键的是高毛利:一杯伯牙绝弦原料成本约7元,包材约3.5元,综合毛利率达50%–60%。“高毛利+高出杯量=强现金流,8–10个月回本、年赚200万–300万元的预期,足以点燃整个加盟圈。”胡磊说,“当时甚至有人给外卖小哥塞红包,只为拍下真实流水。”

火热行情推高加盟门槛:霸王茶姬严控选址,首店优先商场C位,二店锁定步行街核心区。杜峰透露,此类点位实收率曾达80%–85%,但代价是单店落地成本从30万元飙升至百万元以上。即便如此,“十几万人抢一个名额”仍是常态,灰色市场中加盟权一度炒至70万元。

可见,霸王茶姬的崛起本质是“品牌造势→单店模型验证→加盟商盈利→规模扩张→反哺品牌”的飞轮效应。但当飞轮转速过快,系统能否持续稳定?

二、“伯牙绝弦”不再万能:创新滞后与品类刚性

高回报往往伴随高风险。当加盟商动辄投入百万、背负数十万年租金时,门店必须依赖稳定客流才能生存。而这一根基,正被日益疲软的大单品动摇。

“以前伯牙绝弦占销量50%以上,现在越来越难卖;总部上新慢,外卖习惯改变又进一步拉低实收率。”京津冀加盟商曹阳无奈表示。

他所在门店实收率已从2025年初的78%–82%跌至2026年初的70%–73%,堂食与外卖占比也由7:3逆转为55%:45%,月营收不足30万元。“2024年开店还算幸运,2025年下半年入场的同行,不少已在亏损中硬撑。”

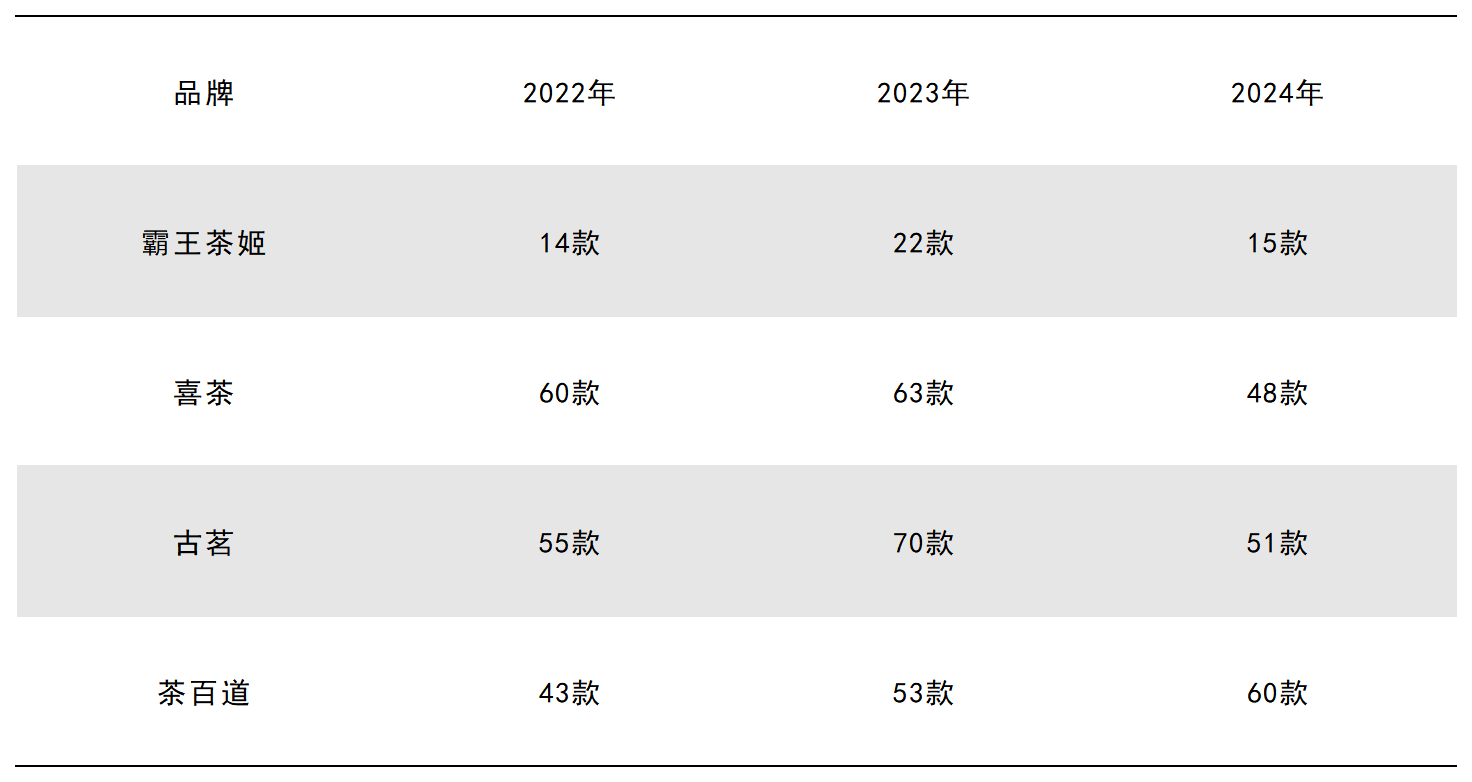

数据印证了这一趋势:2025年全年霸王茶姬仅上新8款产品,6月后仅4款,其中两款为“伯牙绝弦”迭代版。相较之下,喜茶、古茗、茶百道等同行年均上新数量为其数倍。

图源:基于公开信息整理 SmartHey制图

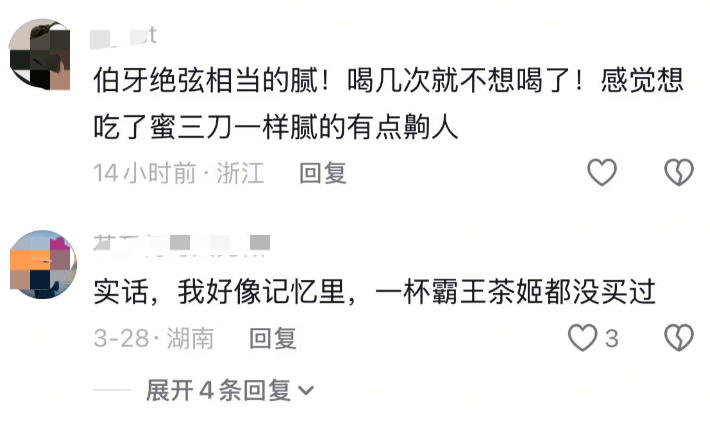

曹阳认为,伯牙绝弦销量下滑源于双重挤压:一是瑞幸、古茗等竞品低价轻乳茶持续扩容,稀释品类溢价;二是新茶饮缺乏咖啡的成瘾属性,消费者易产生口感疲劳。“社交平台随处可见‘喝腻了’的吐槽。”

图源:抖音

更深层矛盾在于健康化趋势与年轻客群真实偏好的错位:县域市场的05后、10后消费者,首要关注仍是口感而非成分。“我店员偷偷点古茗、蜜雪冰城,我都假装没看见——因为对年轻人来说,就是‘好喝才重要’。”曹阳笑言。

杜峰指出,霸王茶姬的“原叶线奶茶”GMV占比已从2022年的79%升至2024年的91%,整套门店设备、培训体系与动线设计均围绕该品类构建。“想改?谈何容易。”

他坦言,品类创新本质是平衡艺术:若新品无需额外设备,加盟商自然欢迎;但若需数万元新增投入,在业绩承压期谁愿买单?连蜜雪冰城的咖啡机都尚未全面铺开,遑论霸王茶姬?

若强行拓展果茶、咖啡等多品类,现有后厨与动线是否兼容?二次装修成本又由谁承担?更严峻的是,其严苛SOP(如搅打6圈、奶昔机停留3秒)已成标配,一旦新品操作复杂度提升,员工失误频发,黄牌罚款、停业整顿将成常态,品牌与加盟商关系势必恶化。

于是研发被迫在既有原料框架内打转——如何用相同基底做出差异化口感?如何建立技术壁垒?这些问题未解,“第二杯茶”等子品牌亦难有水花。

三、门店加密失控:从抢占点位到互相蚕食

除新品乏力,门店无序加密已成为加盟商集体困境的核心诱因。杜峰直言,为冲刺美股估值,公司曾将招商团队KPI直接绑定“新开门店数”,导致保护半径名存实亡。

同一条步行街接连开出两家店,万达商圈内一楼金街与二楼餐饮层同时布局,客流被自我分流。胡磊指出,霸王茶姬以商场店为主,一楼黄金点位稀缺且租金高昂;喜茶、瑞幸等头部品牌同样首选一楼,蜜雪冰城甚至推出集装箱店应对点位不足。

图源:窄门餐饮小程序

当商场看到大量加盟商争抢优质点位,租金自然水涨船高;而转向街边优质铺位,又需高价撬铺——餐饮、零食折扣等多元业态同样激烈角逐。高租金与低营收形成尖锐矛盾,致使新加盟商观望、老加盟商不敢拓店,整体增速持续放缓。

图源:窄门餐饮小程序

资本市场逻辑中,“门店数”并非简单等同于“估值”,而是关乎收入天花板、规模效应与增长可复制性。但当扩张速度远超市场承载力,单店GMV与同店增长持续承压,支撑高估值的底层逻辑便开始松动——这也是其股价长期承压的关键原因。

图源:雪球

四、组织能力失配:从高效执行到管理失序

门店狂飙背后,是组织能力能否同步跃迁的拷问。

上市后,霸王茶姬面临资本市场合规、市值管理等多重压力,创始人张俊杰工作重心转向维稳与治理,内部讨论焦点更多集中于效率优化与制度建设。结果却是组织“变味”:跨部门裁员引发人心浮动;督导无视加盟商意愿强行铺货并划扣账户款项;已退出经营的加盟商信息仍滞留系统……种种迹象,暴露管理体系的全面失焦。

真正令杜峰感到“变味”的,是营销收缩。他曾见证霸王茶姬靠精准种草与短视频引爆新品,门店只需分担千元级推广费。“但今年这笔预算几乎归零。”

他困惑道:“蜜雪冰城的雪王在抖音高频互动,直播间卖券动作不断,而霸王茶姬却主动撤出流量战场——这如何提振门店业绩?”

业绩承压下,裁员与人效管控成为加盟商无奈选择:不少门店从12人缩至5人,紧张氛围加剧。而严苛考核下,一旦被总部无限期停业整顿,损失难以估量——这也解释了福建相关事件背后的深层张力。

更激化矛盾的是2025年Q3高达1.77亿美元(约12.52亿元人民币)的特别现金分红。该金额甚至超过其2023年全年净利润(8.03亿元)。

图源:百度(霸王茶姬财报)

“高管此时大手笔分红,是否意味着对未来发展缺乏信心?”曹阳的质疑,道出了加盟商群体的普遍焦虑——当单店模型动摇,品牌与加盟商的利益天平已然倾斜,高速飞轮终迎失速拐点。

五、进退维谷:闭店亏钱,续营无望

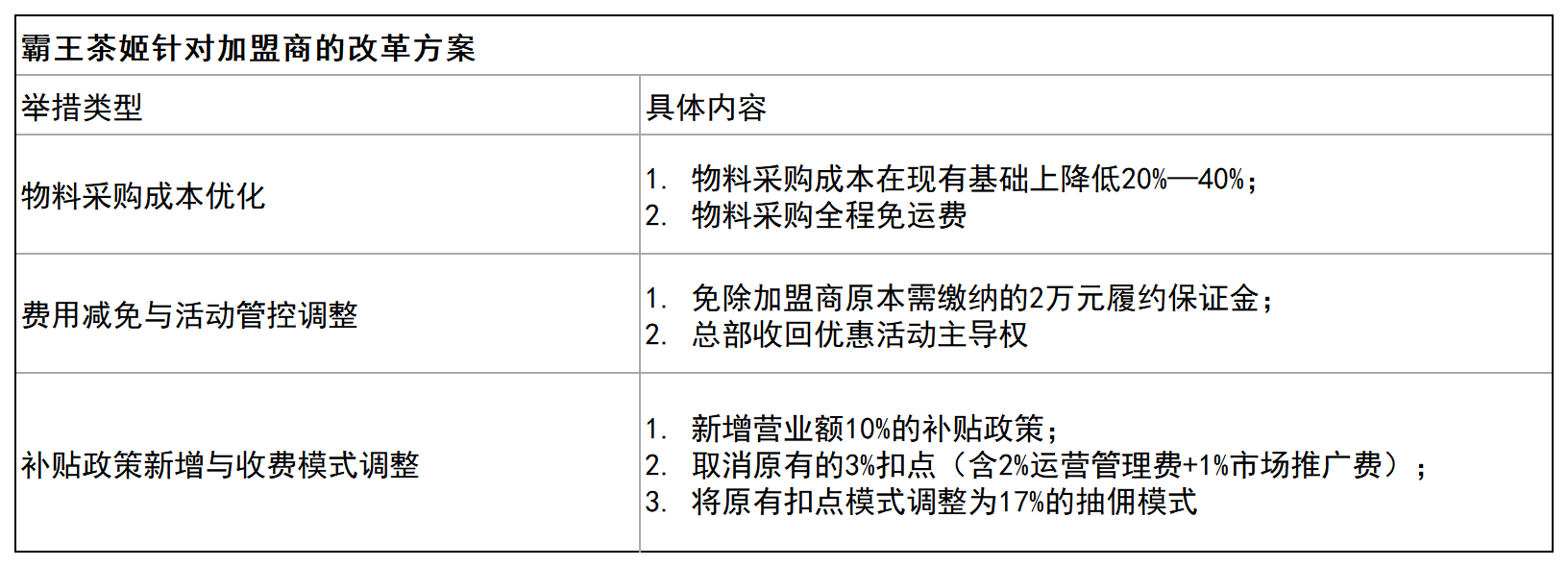

面对困局,霸王茶姬正加速自救:新品节奏加快——2025年12月推“归云南”系列,2026年1月抹茶、2月大红袍、3月早/晚系列密集上线;运营政策松绑——将3%固定扣点改为17%营业额抽成,物料采购成本下调20%–40%。

图源:受访者提供 SmartHey制图

“这些调整能让实收率微增1%–2%,但3月门店营收仍同比下滑20%,月入不足30万元。”曹阳坦言。他分析称,春季本就是行业淡季,叠加全行业新品井喷,消费者口味愈发挑剔,爆款生命周期已缩短至7天左右。

“闭店预计亏30–40万元;可这几十万窟窿,做什么生意能补上?继续开着,又看不到回本希望。”曹阳坦言自己已陷入深度失眠。

目前,霸王茶姬为亏损门店提供两种出路:调优(协助搬迁至低租金点位)与收店(公司收购转直营)。但现实骨感:收店按营业额评估,有年营收300多万元的门店仅被估价60余万元;闭店则面临二手设备折价惨烈——采购价四五万元的设备,回收价仅1万元出头,因品牌方明确禁止使用二手设备。

转店流程繁琐,还需支付2万元更名费;而2026年加盟资金整体枯竭,超级加盟商对新项目趋于审慎。“同行有180万元落地的门店,一个夏天就巨亏。”曹阳说。

如今,二手设备商朋友圈里遍布北京、上海、江西、东三省等地的霸王茶姬门店设备。“这种情况下,谁敢接盘?毕竟在多数人看来——生意真好,谁会急着卖店?”

图源:某二手设备餐饮回收商朋友圈

图源:某二手设备餐饮回收商朋友圈

“我当年120万落地的店,现在30–40万转让,过户所有费用我全包。兄弟,考虑接吗?”杜峰这句无奈询问,正是当下无数霸王茶姬加盟商的真实写照。