新茶饮2025:深耕与破局之路

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

2025年,新茶饮行业呈现出鲜明的“冰火交织”态势:一边是头部品牌的资本突破与全球扩张,一边是行业洗牌带来的阵痛调整。这一双重图景清晰勾勒出行业从“规模扩张”向“质量深耕”的战略转型。

“热”的一面体现在头部品牌的高光时刻:蜜雪冰城、古茗、沪上阿姨、霸王茶姬陆续登陆资本市场,与茶百道、奈雪的茶共同形成新茶饮“六小龙”格局;其中蜜雪冰城凭借超过5.3万家门店成为全球最大餐饮连锁品牌,成功将中国新茶饮推向国际舞台。

“冷”的一面则反映在粗放增长后的理性回调:全年约15.7万家奶茶店关闭,喜茶宣布暂停加盟模式,这些信号表明行业正经历深刻的结构性优化,亟需提升精细化运营能力。

图源:窄门餐饮小程序

这看似矛盾的现象实则揭示了行业的关键转折——彻底告别“跑马圈地”的上半场,正式进入“精耕细作”的下半场。《2025—2030年中国新式茶饮行业市场全景评估及投资前景展望报告》数据显示:2025年前三季度行业增速维持在5%—7%,与2024年同期基本持平,印证了增长换挡的趋势。

在此背景下,品牌纷纷调整发展重心,从追求门店数量转向注重经营质量,形成差异化布局:头部企业借力资本深化供应链建设,优化加盟管理、拓展产品线、提升单店效率,并加速出海步伐;区域品牌则聚焦本土市场,依托地域特色原料和文化内涵打造独特竞争力。

这些变化释放出明确信号:2026年的新茶饮竞争,将不再比拼扩张速度,而是考验谁更能“站得稳、扎得深”。未来,企业的核心竞争力将由精细化运营深度、对加盟商的赋能水平、供应链韧性以及全球化能力共同决定,推动整个行业迈向更高质量、更具可持续性的发展阶段。

关键词1:供应链筑基——新茶饮的核心竞争力底座

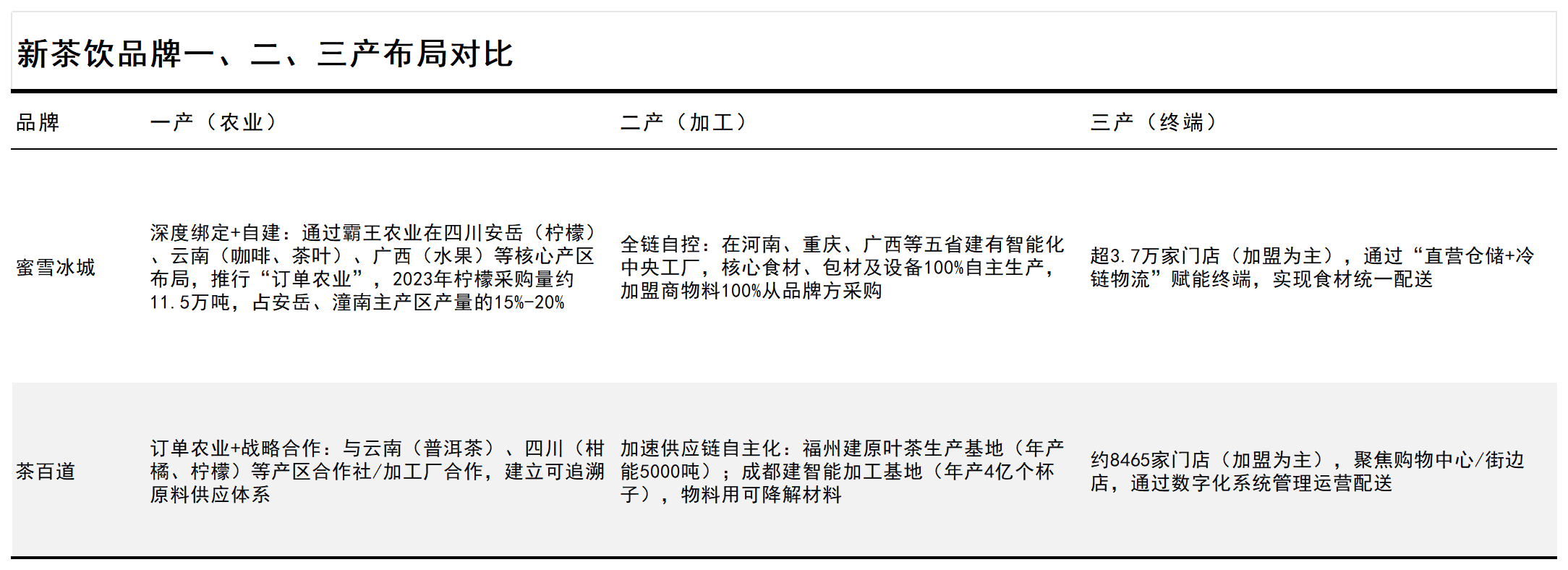

新茶饮普遍采用S2B2C模式,供应链已成为构建护城河的关键环节。例如,蜜雪冰城通过全链条自营模式建立起“农业+制造+餐饮”的一体化体系,以极致成本控制实现高性价比优势,其4元/杯的柠檬水年销量超10亿杯,成为门店“镇店之宝”,充分体现了供应链的战略价值。

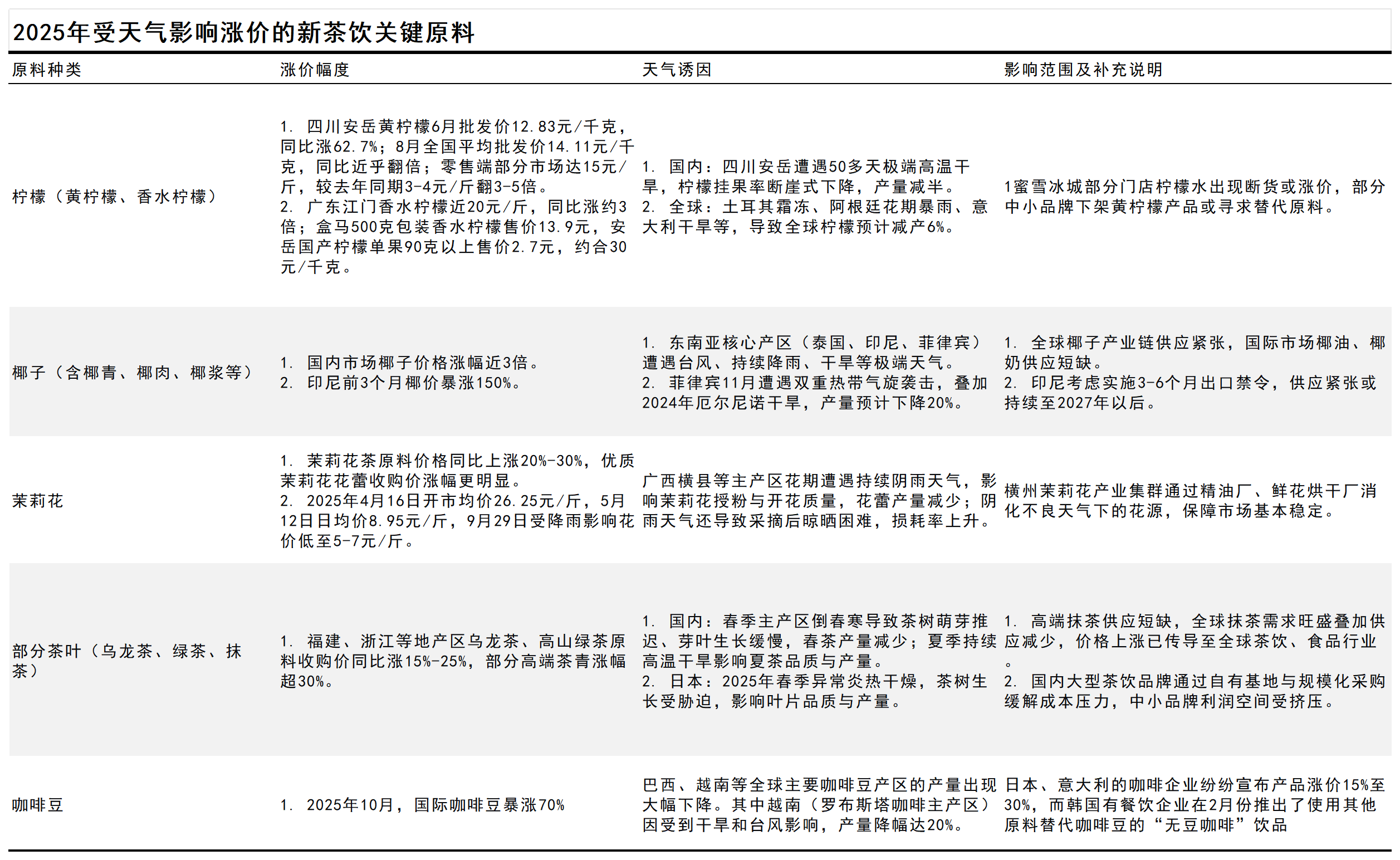

然而,过去粗放式扩张也暴露出诸多问题。一方面,水果等易损原料因冷链流程简化、仓储周期延长导致损耗加剧,部分品牌甚至出现以次充好现象,损害消费者信任;另一方面,极端天气频发影响柠檬、咖啡豆、茶叶等核心原料的品质与价格稳定,给供应链带来持续不确定性。

图源:基于公开信息整理 SmartHey制图

此外,终端门店的人力管理问题也凸显供应链延伸的短板。安徽某品牌加盟商杜磊(化名)指出,当前员工多为00后、05后,部分人缺乏职业素养与抗压能力,曾发生蜜雪冰城员工用脚踩压奶茶袋、徒手接触食材,以及霸王茶姬“印度奶茶”争议事件。因此,推进设备自动化以降低人力依赖,已成为升级方向之一。

面对挑战,2025年多家品牌在招股书中明确将供应链升级作为募资重点。在资本助力下,蜜雪冰城、茶百道、瑞幸等头部企业正构建“源头种植—加工提效—智能设备”的全链路优化路径,为门店扩张、产品创新和业绩增长提供坚实支撑。

图源:《2025中国新茶饮产业供应链创新发展白皮书》

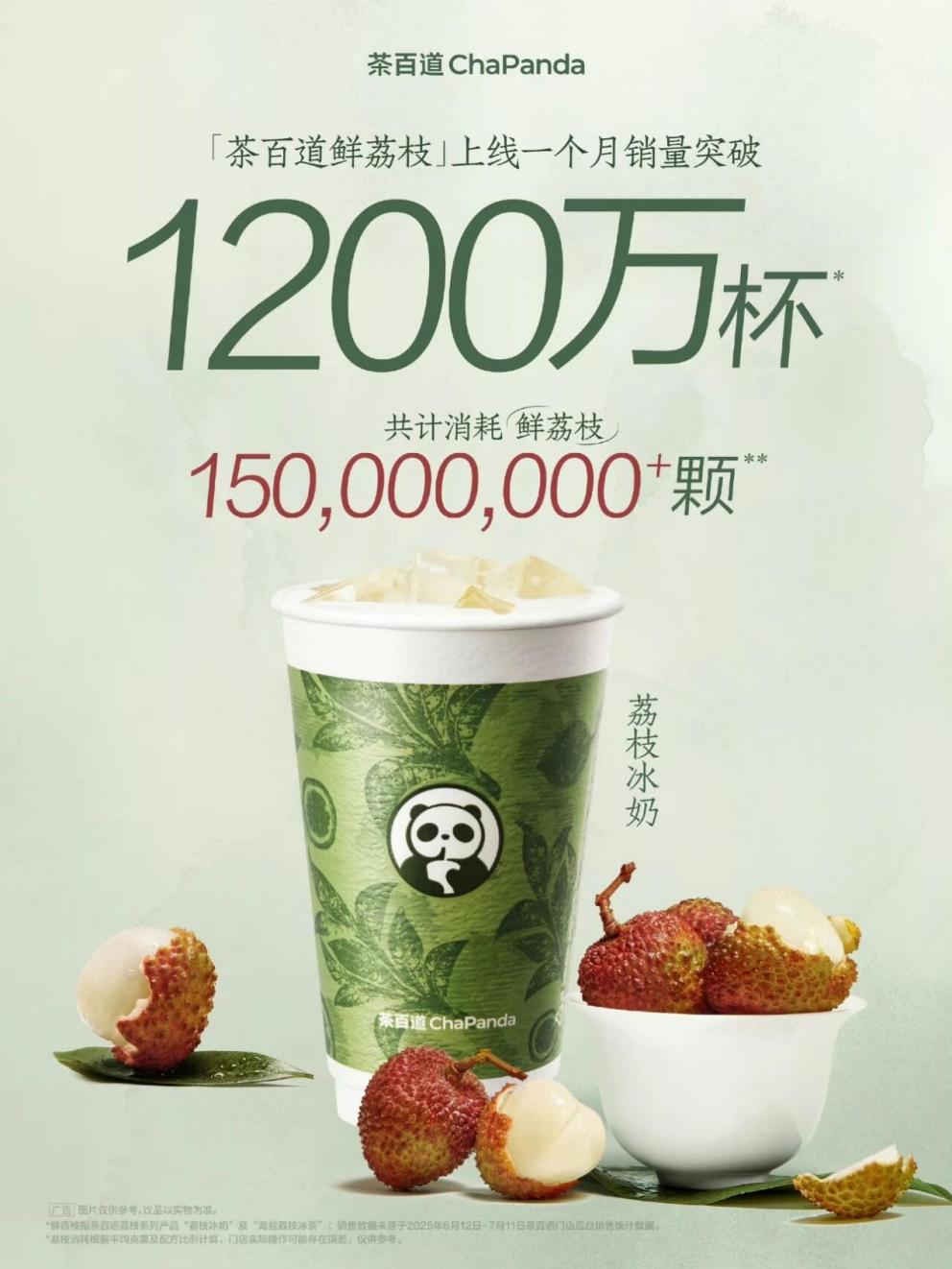

茶百道通过“夜间配送”“信任交接”“压差预冷”等方式保障原料新鲜度,其推出的“荔枝冰奶”“海盐荔枝冰茶”迅速成为爆款。

图源:茶百道官微

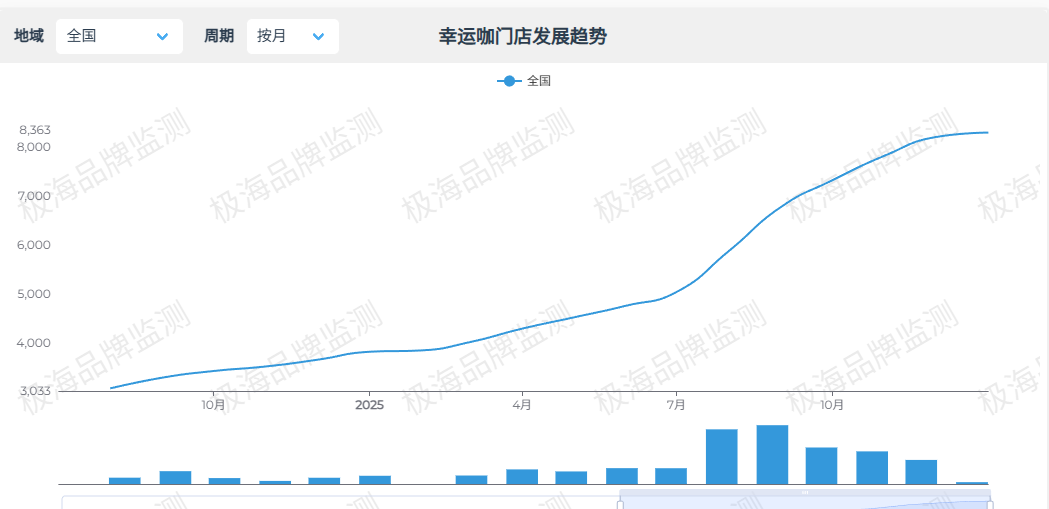

蜜雪冰城借助数字化冷链物流系统,在国内实现90%以上县级行政区12小时内送达,旗下幸运咖门店数从2025年1月的3834家增至2026年1月的8310家,稳步向万店目标迈进。

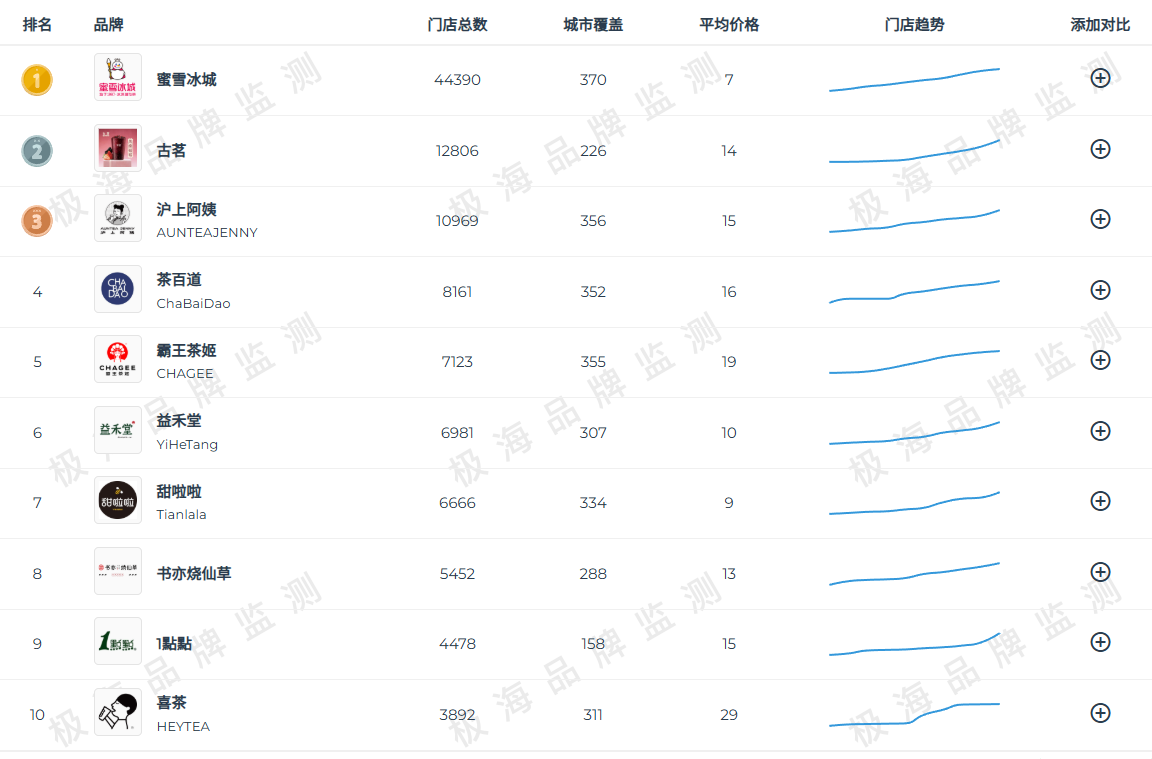

图源:极海品牌监测

古茗有40%的产品为鲜果茶,且是行业内唯一做到一周三次配送的品牌。依托高效的供应链体系,古茗进一步下沉至乡镇市场,2025年超额完成净增3000家门店目标,并计划2026年新开约4000家。

霸王茶姬在部分门店试点多段式萃茶机,既能精准还原原叶茶香,又提升了出杯效率,有效缓解终端人力压力。

瑞幸提前锁定上游资源,于2024年11月与巴西签订协议,将在2025—2029年间采购24万吨咖啡豆,确保核心原料供应稳定。强大的供应链支撑带来了亮眼业绩:2025年第三季度总净收入达152.87亿元,同比增长50.2%,GAAP营业利润17.77亿元,营业利润率11.6%,实现了规模与盈利双增长。

由此可见,供应链已成为驱动产品创新和门店扩张的核心引擎。展望2026年,真正决定品牌能走多远的关键仍是供应链能力。中信证券预测,行业将迎来多重变革叠加期,增长红利将进一步向头部集中,缺乏扎实供应链基础和精细化运营能力的中小品牌,生存空间将持续被压缩。

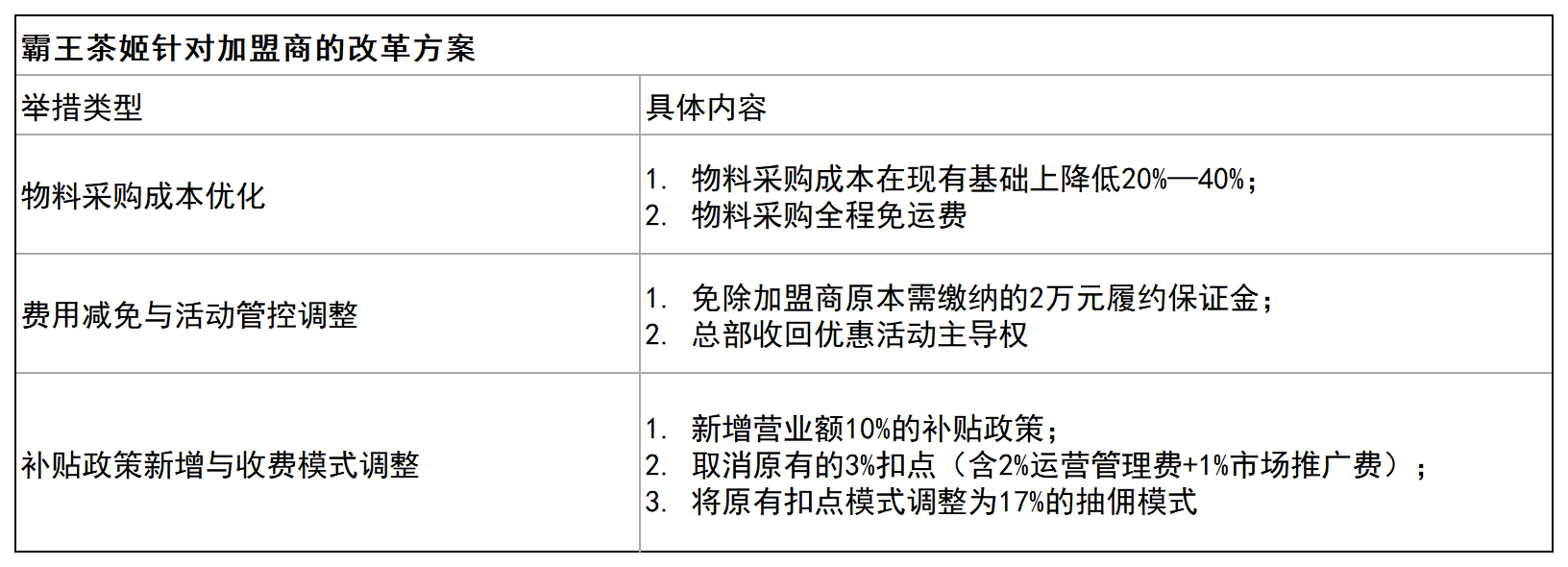

关键词2:链赋加盟——从密度到效率的盈利升级

新茶饮S2B2C模式的本质并非单纯出售“品牌授权”,而是品牌与加盟商共建“单店盈利模型”的合作关系。维系这一关系的核心在于门店的实际盈利能力。

但在粗放扩张阶段,“加密开店”策略导致单店营业额下滑、回本周期拉长等问题日益显现。这一隐患在2026年的外卖大战中被放大,严重冲击了加盟体系稳定性。

来自河北的超级加盟商孙浩(化名)表示,“0元奶茶”等低价促销虽短期拉动销量,却固化了消费者的低价预期,未来价格回归面临挑战;同时,外卖占比上升改变了收入结构,导致实收率下降,进一步延长回本时间。

据其透露,即便未深度参与外卖战的霸王茶姬,部分门店实收率也从2025年上半年的73%—75%降至11月的69%—71%;而深度参战品牌中,不少门店实收率跌破60%,个别甚至不足55%。琉璃净CEO直言:“外卖大战已重塑茶饮品牌的单店盈利模型。”

为稳定加盟商信心,各大品牌虽策略不同,但发力方向一致:聚焦“提升效率、降低成本”:

其一,主动减负扶持加盟商。孙浩透露,2026年1月起霸王茶姬实施新扶持政策后,门店盈利能力同比提升1—3个百分点。古茗则回归堂食为主策略,减少大规模促销,推动实收率回升。除蜜雪冰城外,沪上阿姨、霸王茶姬等品牌允许使用二手设备,既降低门槛,也催生出二手设备回收新业态。

图源:受访者提供

其二,依托供应链优势拓展多元品类,挖掘全时段价值。蜜雪冰城已在部分门店上线早餐系列,填补早间空白;霸王茶姬董事长张俊杰表示将重点布局早餐与晚间时段,提升门店利用率;古茗推出“咖啡+甜点+饮品+零食”组合,拓宽盈利渠道,降低单一品类依赖。

图源:蜜雪冰城小程序

图源:古茗小程序

其三,深度开发IP价值,延伸产品边界。蜜雪冰城围绕“雪王”IP拓展至零食、盲盒、抓娃娃机等领域。业内人士透露,2025年10月重庆全球最大旗舰店开业6天营业额即达250万元,验证了多元化运营潜力。

图源:SmartHey

2026年,新茶饮的竞争逻辑将全面转向“拼质量、重效益”,焦点从“拼门店密度”转向“拼运营效率”。唯有持续优化单店盈利模型,才能稳固加盟商信心,实现品牌与合作伙伴的长期共赢,推动加盟生态健康可持续发展。

关键词3:链驱爆品——用户导向下的产品创新

无论是稳定加盟体系还是推动价格理性回归,最终都需回归产品本身。由于新茶饮不具备刚需或成瘾属性,消费者复购高度依赖“尝鲜感”与“价值认同”,因此产品力才是品牌立足的根本。

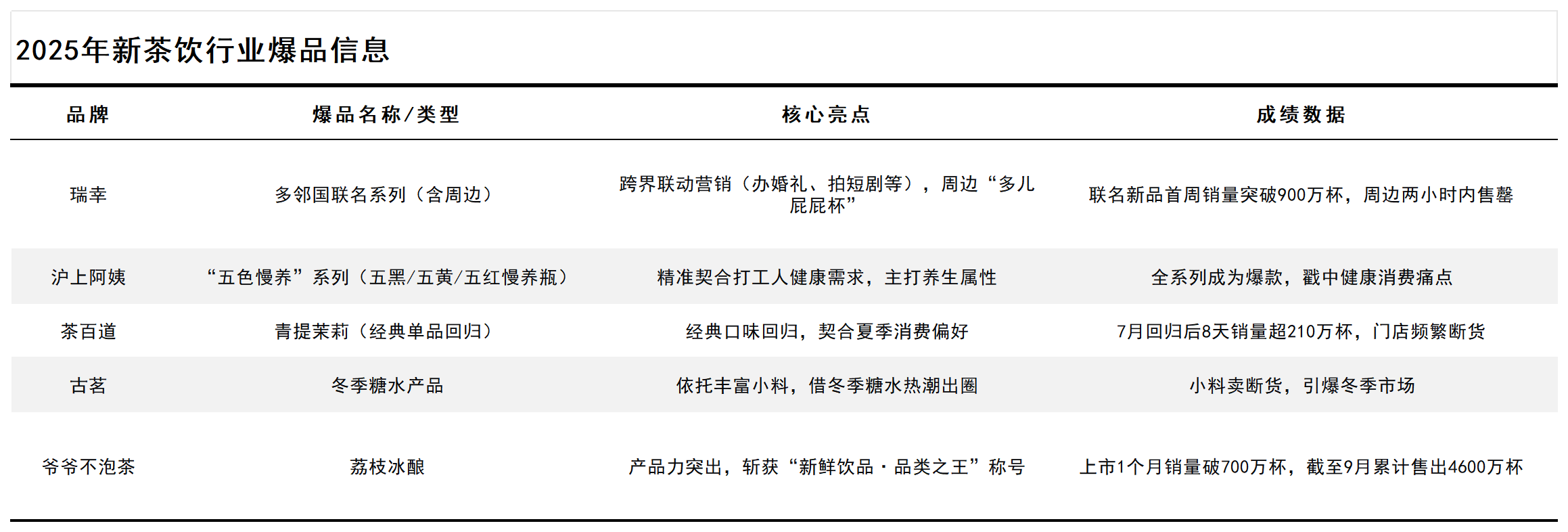

2025年爆款频出,成功逻辑集中在“健康化、差异化、用户主导”三大方向:

图源:基于公开信息整理 SmartHey制图

其一,顺应健康消费趋势,升级原料标准。头部品牌普遍淘汰奶精配方,转向“鲜奶”“0添加”“定制化高品质”路线。如古茗全线采用定制生椰乳和新鲜牛乳;喜茶推出“3.8源牧甄奶”,以高蛋白、无添加、SQF认证奶源树立行业标杆。

其二,风味创新走出差异化路径。养生类“轻体版”茶饮兴起,在保留口感的同时满足健康需求。同时,黄皮、刺梨、酸角等小众风味脱颖而出,凭借独特体验抢占用户心智。

更重要的是,行业已进入“用户主导创新”时代。喜茶“藏地牛乳茶”原为西藏限定款,因用户强烈呼吁而全国上架,成为年度热门新品。即饮品牌香飘飘洞察女性经期调理需求,推出“古方五红暖乳茶”,精准切入细分场景,成为现象级爆款。

爆品的背后离不开供应链与数智化的协同支持。当前行业已建立成熟的产品研发机制:通过大数据分析捕捉偏好,联动原料数据库匹配食材,结合供应链稳定性与成本模型测算,快速完成配方调试与上市落地,使创新更精准高效。

2026年,健康化趋势将持续深化,用户需求也将更加细分多元。品牌如何真正理解用户深层痛点,借助数智工具与供应链能力快速响应并打造具有持久生命力的爆款,仍是核心课题。唯有坚持“以用户为中心”,才能在激烈竞争中持续突围,强化品牌与用户、加盟商之间的价值联结,促进行业生态良性循环。

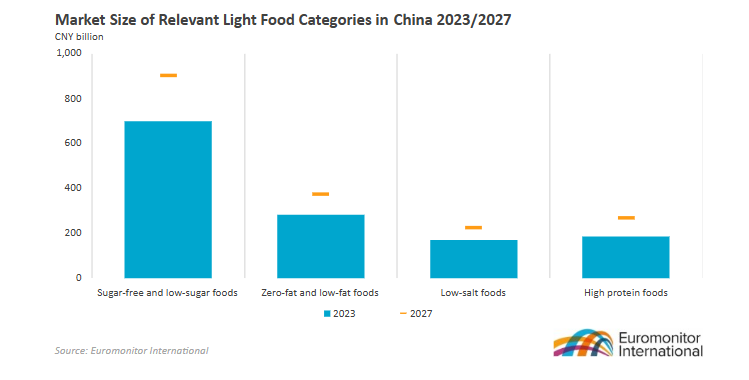

图源:Euromonitor

关键词4:链定赛道——下半场的聚焦深耕战略

如果说上半场靠“多而全”的SKU堆砌与规模化扩张取胜,那么随着优质点位稀缺、竞争格局清晰,下半场的胜负手已转向“少而精”的深度聚焦——企业必须回归本质,在擅长领域构建不可替代的优势。

图源:极海品牌监测

不同梯队品牌正走出差异化破局之路:

其一,高端品牌跳出低价内卷,专注精细化运营与品牌升级。喜茶暂停加盟,推进“灵感茶禅”主题店迭代,收缩规模、优化门店质量。数据佐证其转型成效:2025年仅新开65家门店,较2023年大幅缩减;2024年10月至2025年10月,全国门店数从4610家减至3930家,净减少680家。“做减法”背后是对核心价值的聚焦。

其二,中部品牌深耕地域特色,避开与头部正面交锋。爷爷不泡茶挖掘湖北本地原料,融合产地文化打造辨识度产品;安徽卡旺卡凭借“广德三件套”(茶饮+詹记桃酥+广德炖锅)实现场景联动,其广德门店创下“单店12小时售出22862杯”的吉尼斯世界纪录,以区域深耕构筑壁垒。

图源:宣城发布视频号

其三,奈雪的茶等品牌聚焦“超级食材+全品类布局”,向“健康化+复合体验”转型。2025年Q2上新17款产品,涵盖牛乳、水果茶、茶酒等品类,“霸气杨梅”系列半月售出300万杯,单日峰值达45万杯;同时推广“奈雪Green”轻饮轻食店,从纯饮品延伸至餐饮复合体验,首家门店3月落地后,年底已在北上广深开设30余家,形成独特竞争优势。

2026年,“深度聚焦”将成为行业主流逻辑。品牌需基于自身基因与资源,明确“做什么”与“不做什么”,并通过系统性能力建设创造独特价值。正如《竞争战略》所言,真正的可持续优势来自于“有意识选择不同的活动组合”,这也是新茶饮下半场的破局之道。

关键词5:链通全球——本土化适配的出海破局

面对国内增速放缓的常态,蜜雪冰城、霸王茶姬、喜茶等品牌加速出海,将全球化视为新增长曲线。霸王茶姬CFO黄鸿飞明确表示:“海外市场已成为公司未来增长的重要引擎。”

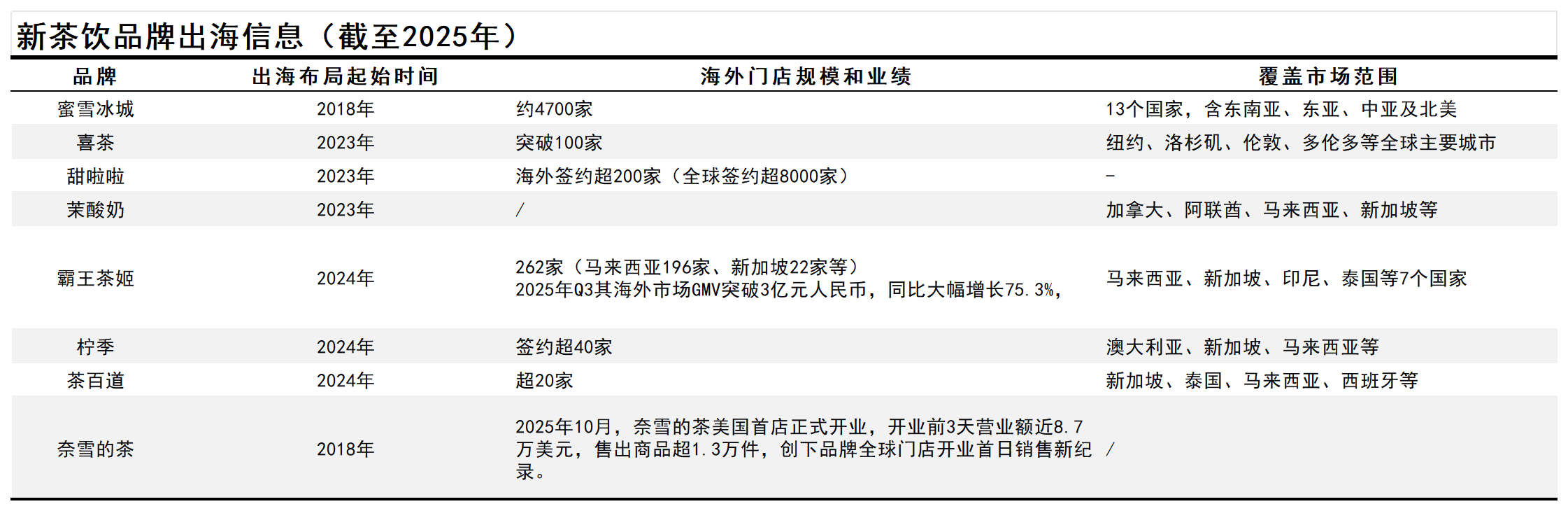

图源:基于公开信息整理 SmartHey制图

目前,国内新茶饮品牌已形成清晰出海路径:首先进入文化相近的东南亚市场,打磨单店模型后逐步扩展至欧美等地,最终实现全球化布局。这一进程由三大策略协同驱动:

其一,复制国内成熟的标准化运营体系,实现高效降本。依托物联网与大数据技术,许多品牌推动门店向“一键式端到端自动化”升级,员工几乎无需手工调制。此类系统不仅节省人力,还大幅缩短培训周期——相比本地品牌,中国连锁茶饮的新员工培训时间通常不到一半。

其二,构建全球化供应链网络,形成成本壁垒。蜜雪冰城已在香港、印尼、越南设立子公司,负责当地采购;2025年3月,瑞幸与印尼邦盖群岛签署备忘录,计划将其打造为专属椰奶生产基地,锁定爆款原料供应。

其三,坚持本土化口味定制,精准匹配海外消费者偏好。尽管定位各异——蜜雪冰城主打性价比,喜茶走高端文化路线对标星巴克——但均重视口感适配。例如,蜜雪冰城在美国市场增设120%、150%、200%三档超高糖度选项,契合当地人年均摄入26公斤添加糖的饮食习惯。

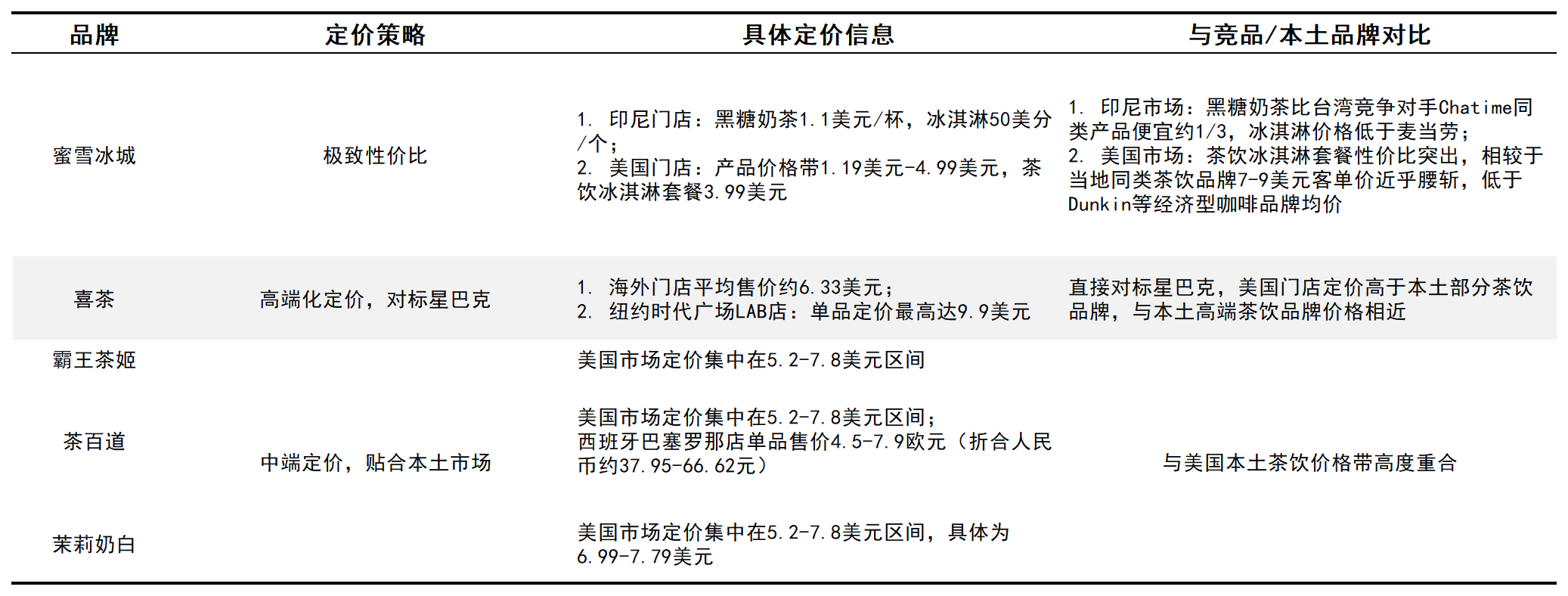

图源:基于公开信息整理 SmartHey制图

当然,出海之路充满挑战。在东南亚,马来西亚运营商KohLeePang指出,当地员工难以适应高强度工作节奏,“太累就不干了”;支付方面,新加坡市场平台繁杂,服务费与消费税规则复杂,增加了运营难度。

在美国,监管严格、物流差异大、文化隔阂等问题导致筹备周期长达数月,远不如国内快速扩张灵活。

尽管如此,全球鲜制饮料市场的巨大潜力仍为企业提供广阔空间。据CIC报告预测,到2028年全球市场规模将突破1.1万亿美元,中国与东南亚将成为主要增长动力。仲量联行中国零售研究部主管朱建辉评价:“茶行业正进入精细化调整阶段。中国品牌正凭借文化自信、供应链创新和国际影响力,重塑全球饮料格局。”